|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

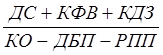

КФВ – краткосрочные финансовые вложения

КО – кредиторские обязательства ДБП – доходы будущих периодов РПП – резервы предстоящих платежей. Коэффициент срочной ликвидности (формула 6.2): Ксроч.ликв.= где КДЗ – краткосрочная дебиторская задолженность. Коэффициент текущей ликвидности (формула 6.3): Ктек.ликв. = Где ЗиЗ – запасы и затраты ПОА – прочие оборотные активы. В нашем случае коэффициенты ликвидности рассчитаны на основании таблицы 6.3 на начало и конец года, и имеют наглядное изображение в таблице 6.4. Коэффициент абсолютной ликвидности к концу года немного увеличивается, таким образом, можно сказать, что платежеспособность ОАО «Дубиновское ХПП» увеличивается на 2%. Коэффициент срочной ликвидности вырос с начала года на 27%, это говорит о том, что к концу года предприятие на 27% больше покрывает кредиторские обязательства. Таблица 6.4 Показатели ликвидности ОАО «Дубиновское ХПП» за 2003г.

Кроме того, коэффициент срочной ликвидности говорит о платежеспособности предприятия на период равный продолжительности одного оборота дебиторской задолженности. На основании коэффициента текущей ликвидности, можно сделать вывод, что платежеспособность предприятия на период, равный продолжительности 1 оборота оборотных активов предприятия к концу года увеличивается на 60%. Кроме показателей ликвидности на основании таблицы (6.3) можно рассчитать и коэффициенты структуры капитала и определить тип финансовой ситуации на ОАО «Дубиновское ХПП». Коэффициенты структуры капитала: 1) коэффициент финансовой независимости (формула 6.4): Кфин.нез = где ИБ – итог баланса 2) коэффициент заемного капитала (формула 6.5): Кзаем.кап. = 1 - Кфин.нез. (6.5) 3) коэффициент финансовой зависимости (формула 6.6): К фин.зав. = где ДП – долгосрочные пассивы 4) коэффициент обеспеченности оборотных активов собственными средствами (формула 6.7): Коб.об.ак.сс.= Где ВА – внеоборотные активы ОА – оборотные активы 5) коэффициент обеспеченности запасов собственными средствами (формула 6.8): К об.зап.сс = где РБП – расходы будущих периодов ПЗ – прочие затраты На основании этих коэффициентов строится таблица 6.5

Таблица 6.5 Показатели структуры капитала

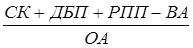

Проанализировав данные таблицы можно сказать что собственный капитал предприятия и заемный капитал находятся в равном количестве. То есть доля собственного и заемного капитала равны. ОАО «Дубиновское ХПП» зависит от внешних займов на 64% в начале года, а к концу года на 67%, но этот показатель соответствует норме. К концу года увеличивается обеспечение оборотных активов собственными средствами. И у предприятия более чем достаточно средств для формирования запасов. С целью определения типа финансовой ситуации на ОАО рассчитываются следующие показатели: 1) излишек (недостаток) собственных оборотных средств (формула 6.9): Фсос = СК + ДБП + РПП – ВА – ЗиЗ (6.9) 2) излишек (недостаток) собственных и долгосрочных источников формирования запасов и затрат (формула 6.10): Фсди = Фсос + ДП (6.10) где ДП – долгосрочные пассивы 3) излишек (недостаток) общей величины источников формирования запасов и затрат (формула 6.11): Фови = Фсди + КК (6.11) где КК – краткосрочные кредиты Таблица 6.6 Показатели определения типа финансовой ситуации на ОАО «Дубиновское ХПП» за 2003 год

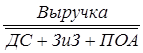

Из таблицы можно сделать вывод, что ОАО «Дубиновское ХПП» абсолютно финансово устойчиво, так как все показатели определения типа финансовой ситуации больше нуля. Корме показателей определения типа финансовой ситуации можно рассчитать показатели деловой активности. Они рассчитываются не только на основе баланса, но и на основе отчета о прибылях и убытках. Данные отчета о прибылях и убытках можно рассмотреть в таблице 6.7. Показатели деловой активности: 1) коэффициент общей оборачиваемости (формула 6.12): Кобщ.обор. = где

2) коэффициент оборачиваемости мобильных средств (формула 6.13): Коб.моб.ср = 3) коэффициент оборачиваемости запасов (формула 6.14): Коб.зап.= 4) срок оборота запасов(формула 6.15 Соб.зап.= коэффициент оборота готовой продукции (формула 6.16): Коб.ГП = 6) срок оборота готовой продукции(формула 6.17): Соб.ГП = 7) коэффициент оборачиваемости дебиторской задолженности (формула 6.18): Коб.ДЗ = 8) срок оборота дебиторской задолженности (формула 6.19): Соб.ДЗ= 9) коэффициент оборачиваемости кредиторской задолженности (формула 6.20): Коб.КЗ = 10) срок оборота кредиторской задолженности (формула 6.21): Соб.КЗ = Таблица 6.7 Уплотненный отчет о прибылях и убытках ОАО «Дубиновское ХПП» за 2003 год, тыс. руб.

На основании коэффициентов деловой активности строится таблица 6.8 Проанализировав данные таблицы можно сказать, что к концу 2003 года на предприятии происходит ухудшение деловой активности. Уменьшается спрос на готовую продукцию, увеличивается срок оборота запасов, дебиторской задолженности, кредиторской задолженности. Но срок оборота кредиторской задолженности превышает срок оборота дебиторской задолженности.

Таблица 6.8 Показатели деловой активности ОАО «Дубиновское ХПП» за 2003г.

Кроме всех показателей, которые были рассчитаны ранее, еще рассчитываются показатели рентабельности: 1) коэффициент рентабельности продаж: Кр.п.= где ПоП – прибыль от продаж 2) коэффициент рентабельности собственного капитала: Кр.с.= где ЧП – чистая прибыль 3) коэффициент рентабельности основных фондов и прочих внеоборотных активов: Кр.о.= где ОФ – основные фонды ПВА – прочие внеоборотные активы Коэффициенты рентабельности представлены в таблице 6.9. проанализировав данные таблицы можно сказать, что на начало 2003 года на 1 рубль реализованной продукции на 14 копеек меньше чем в конце года. К концу 2003года, на 1 рубль собственного капитала приходится на 2 копейки меньше чем в начале года. Рассматривая производственную деятельность ОАО «Дубиновское ХПП» можно сделать вывод, что для того чтобы предприятие работало стабильно необходимо, прежде всего, выработать гибкую стратегию и тактику хозяйственного поведения предприятия, стремящегося упрочить свои конкурентные позиции в условиях рынка.

Таблица 6.9 Коэффициенты рентабельности ОАО «Дубиновское ХПП» за 2003год.

Необходимо выявить платежеспособных покупателей и серьезных поставщиков и стараться работать только с такими. Выявлять на рынке зерна таких поставщиков продукции, у которых качество зерна соответствует ГОСТу, чтобы не было дополнительных затрат на доработку зерна до базисных кондиций. Содержать автопарк мельницы в полном порядке – это позволит поставлять продукцию в обусловленные с покупателем сроки и соответственно покупатели будут вовремя производить расчет. Создавать такие условия для работников, чтобы люди были заинтересованы в ее выполнении – труд каждого должен быть оплачен соответственно – это повлияет на производительность труда и на больший выпуск продукции. ГЛАВА 7 УПРАВЛЕНИЕ МАРКЕТИНГОМ

Служба маркетинга на предприятии занимается изучением рынка, разработкой, распределением и продвижением товаров, с помощью которого наилучшим способом достигаются цели предприятия и удовлетворяются потребности потребителей. Задачами службы маркетинга являются: 1) комплексное изучение рынка; 2) выявление потенциального спроса и неудовлетворенных потребностей; 3) планирование товарного ассортимента и цен; 4) разработка мер для наиболее полного удовлетворения существующего спроса; 5) планирование и осуществление сбыта; 6) разработка мер по совершенствованию управления и организации производства.

|

Последнее изменение этой страницы: 2019-10-05; Просмотров: 237; Нарушение авторского права страницы

(6.2)

(6.2) (6.3)

(6.3) (6.4)

(6.4) (6.6)

(6.6) (6.7)

(6.7) (6.8)

(6.8)

- средний за период итог баланса

- средний за период итог баланса

(6.13)

(6.13) (6.14)

(6.14) (6.15)

(6.15) (6.16)

(6.16) (6.17)

(6.17) (6.18)

(6.18)  (6.19)

(6.19) (6.20)

(6.20)  (6.21)

(6.21) (6.22)

(6.22) (6.23)

(6.23) (6.24)

(6.24)