|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Краткая характеристика исследуемого предприятия

Банк Москвы — один из крупнейших универсальных банков России, предоставляющий диверсифицированный спектр финансовых услуг, как для юридических, так и для частных лиц: от расчетно-кассового обслуживания и кредитования до управления активами и организации финансирования на международных рынках капитала. Банк Москвы входит в топ-5 крупнейших российских кредитных организаций по размеру активов и в топ-3 по объему привлеченных средств населения. Банк представлен практически во всех экономически значимых регионах страны и насчитывает 380 обособленных подразделения, включая дополнительные офисы, обменные пункты и операционные кассы. Так, по состоянию на 1 сентября 2008 года в регионах России работало 258 подразделений Банка (филиалы, допофисы, оперкассы и обменные пункты). В Москве и Московской области действует 122 обособленных подразделения Банка. Кроме того, услуги населению оказываются в 471 почтово-банковском отделении столичного региона. В настоящее время Банк Москвы обслуживает более 106 тысяч корпоративных и свыше 9 млн. частных клиентов. Среди клиентов — юридических лиц — крупнейшие отраслевые предприятия. Кроме того, Банк активно развивает направление, связанное с кредитованием среднего и малого бизнеса (СМБ). Объем кредитов предприятиям СМБ превышает 50 млрд. рублей. Управляющая компания Банка Москвы входит в топ-5 по стоимости чистых активов. На сегодняшний день УК Банка Москвы управляет одним интервальным и тринадцатью открытыми паевыми инвестиционными фондами, а также активами негосударственных пенсионных фондов. Индивидуальный рейтинг Национального рейтингового агентства — «ААА» (максимальная надежность). В Банке Москвы действует собственный процессинговый центр, обслуживающий карточные программы Банка. По состоянию на 1 сентября 2008 года Банком эмитировано более 10 млн. карт. Процессинговый центр сертифицирован Visa International и Europay International и располагает широкой сетью банкоматов (1, 8 тыс. шт.), а также пунктов выдачи наличных. Высокую надежность Банка Москвы подтверждают рейтинги международных РА. Например, долгосрочный кредитный рейтинг Банка по версии Moody’s Investors Service — Baa1 (прогноз «позитивный»), по данным Fitch Ratings — ВВВ (прогноз «стабильный»). По своим финансовым показателям Банк Москвы уверенно входит в первую десятку ведущих российских банков. Стать наиболее эффективным и мобильным среди них — одна из важнейших стратегических целей Банка. Банк обеспечивает своим клиентам самый широкий спектр услуг для ведения бизнеса и накопления сбережений. При этом вклады частных лиц защищены участием муниципальных властей в уставном капитале Банка, а юридические лица пользуются преимуществами обслуживания в Банке с разветвленной филиальной сетью. В Банке работает сплоченная команда компетентных специалистов, умеющих находить эффективные решения даже в нестандартных ситуациях. Кредо Банка: · Максимально полно обеспечивать потребности своих клиентов, предоставляя универсальный набор услуг по международным стандартам на территории всей страны и за ее пределами. · Проявлять гибкий подход к запросам корпоративной и частной клиентуры, а также государственных структур и организаций. · Выступать в роли надежного партнера при развитии бизнеса клиентов. · Содействовать реализации важных социально-экономических программ и направлению инвестиций в реальный сектор экономики. Руководство текущей деятельностью Банка осуществляется Правлением и Президентом, Председателем Правления Банка. Права и обязанности Президента, Председателя Правления и членов Правления определяются в соответствии с действующим законодательством и договором, заключаемым каждым из них с Банком. Договор от имени Банка подписывается Председателем Наблюдательного совета или лицом, уполномоченным Наблюдательным советом. Наблюдательный совет вправе в любое время расторгнуть договор с Президентом, Председателем Правления и членами Правления. Контроль за финансово-хозяйственной деятельностью Банка осуществляется ревизионной комиссией, избираемой общим собранием акционеров Банка сроком на один год в количестве 7 членов. Члены ревизионной комиссии не могут быть одновременно членами Наблюдательного совета, а также занимать иные должности в органах управления Банка. Акции, принадлежащие лично членам Наблюдательного совета Банка или лицам, занимающим должности в органах управления Банком, не могут участвовать в голосовании при избрании членов ревизионной комиссии Банка. Банк может быть ликвидирован или реорганизован в соответствии с действующим законодательством Российской Федерации. Все изменения и дополнения, вносимые в Устав Банка и принятые общим собранием акционеров или Наблюдательным советом в соответствии с его компетенцией, регистрируются в Банке России в установленном порядке. Филиалы Банка (территориальные банки, отделения) не наделены правами юридических лиц и действуют на основании Положений, утверждаемых Правлением Банка, имеют печать с изображением эмблемы Банка со своим наименованием, а также другие печати и штампы, имеют баланс, который входит в баланс Банка. Изменения в Устав, связанные с открытием, закрытием филиалов и изменением их статуса, вносятся по решению Наблюдательного совета Банка не реже 1 раза в год. Филиалы Банка возглавляются Председателями, назначаемыми Президентом, Председателем Правления Банка, филиалы – управляющими, назначаемыми по установленной номенклатуре. Внутренние структурные подразделения (операционные кассы вне кассового узла, обменные пункты и дополнительные офисы) территориального банка открываются, закрываются, переподчиняются по решению правления территориального банка; внутренние структурные подразделения отделения – по решению правления территориального банка, в организационном подчинении которого находится отделение; внутренние структурные подразделения отделения в городе Москве — по приказу Президента, Председателя Правления Банка. Органами управления банка являются: Общее собрание акционеров, Совет банка и Совет директоров банка. Высший орган управления – Общее годовое собрание акционеров; проводится один раз в год. Общее собрание акционеров решает следующие вопросы: утверждение годового отчета, рассматривает отчет ревизионной комиссии, отчет руководства, порядок распределения прибыли и ее использования (размер и порядок выплаты дивидендов), план развития на следующий год, определяет стратегию развития банка, избирает Совет банка. Совет банка - высший орган управления в период между общими собраниями акционеров. Совет директоров банка утверждается Советом банка по представлению Президента Совета банка, который состоит из первого и четырех вице-президентов и 15 членов Совета директоров банка. Совет директоров - исполнительный орган банка. Основные вопросы, решаемые Советом директоров – корректировка стратегии развития банка, контроль за деятельностью исполнительных органов. В системе Сберегательного банка формируется на уровне головного и территориальных банков и возглавляется Председателем банка. В состав Правления входят, кроме Председателя, его заместители, главный бухгалтер, руководители структурных подразделений (директора основных управ-лений). В компетенцию Правления входят вопросы кредитной политики, текущего руководства банком, формирования активов и пассивов. Еще одним органом управления является Кредитный комитет, формируемый на уровне территориальных банков. В его состав входит Председатель банка, главный бухгалтер, руководители подразделений, имеющих непосредственное отношение к процессу кредитования. Кредитный комитет решает вопросы выдачи кредитов в соответствии с кредитной политикой банка. Ревизионная комиссия также является органом управления банка, формируется из числа акционеров и занимается вопросами проверки годовой отчетности. Банк предлагает 19 видов вкладов в рублях, долларах США и евро. Банк предлагает различные программы кредитования населения (на покупку жилья, получение образования, неотложные нужды и пр.), выпускает банковские карты международных платежных систем, осуществляет денежные переводы, прием коммунальных и иных платежей в пользу юридических лиц, реализует монеты и слитки из драгоценных металлов, открывает обезличенные металлические счета. Банк предоставляет широкий спектр услуг корпоративным клиентам: комплексное банковское обслуживание юридических лиц (в рублях и иностранной валюте); кредитование; финансирование инвестиционных проектов и экспортно-импортных операций; реализация «зарплатных» проектов; обслуживание участников внешнеэкономической деятельности; операции с драгоценными металлами; операции с ценными бумагами; инкассация, доставка денежной наличности и других ценностей. В банке открыто более 125 тысяч счетов юридических лиц. Филиальная сеть банка по обслуживанию физических лиц включает 1700 внутренних структурных подразделений (дополнительные офисы, операционные кассы вне кассового узла). Широкая и разветвленная филиальная сеть территориального банка позволяет быстро и качественно осуществлять проведение платежей. Организационная структура Банка Москвы представлена на рис. 2.1

Рис2.1. Организационная структура Банка Москва

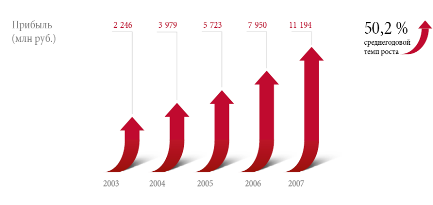

За последние пять лет Банк Москвы продемонстрировал значительный рост ключевых показателей бизнеса, опережая финансовый рынок. Так, прибыль до налогообложения Банка Москвы по РСБУ увеличилась в 5 раз – до 11, 2 млрд. рублей (рис. 2.2)

Рис. 2.2 Прибыль Банка Москва

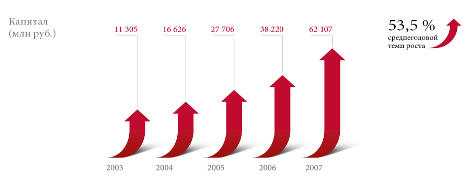

Капитал, рассчитанный по методике ЦБ РФ, вырос в 5, 5 раза и составил 62, 1 млрд рублей (рис. 2.3)

Рис.2.3. Капитал Банка Москва

Сумма нетто-активов увеличилась в 4, 4 раза и достигла 507, 4 млрд рублей. Кредитный портфель Банка Москвы вырос в 4, 5 раза, превысив 330, 1 млрд рублей (рис. 2.4 и 2.5)

Рис. 2.4. Нетто-активы Банка Москва

Рис. 2.5. Кредитный портфель Банка Москва

Сумма привлеченных средств клиентов и выпущенных долговых обязательств увеличилась в 4, 7 раза – до 459, 9 млрд. рублей. Количество точек продаж выросло в 2, 3 раза: с 156 в 2003-м до 362 – в 2007 году. Сегодня большая часть офисов сосредоточена в регионах – 244, при этом в Москве и Московской области расположено 118 точек продаж. Кроме того, финансовые услуги оказываются в 471 отделении Почты России в Московском регионе. Банк Москвы владеет одним российским и четырьмя иностранными дочерними банками – в Беларуси, Латвии, Эстонии и в Украине, а также имеет представительство в Германии. Согласно консолидированной финансовой отчетности, в соответствии с МСФО прибыль Группы Банка Москвы до налогообложения за 2007 год составила 13, 2 млрд. рублей, что на 73 % больше прибыли за 2006 год (рис. 2.6).

Рис. 2.6. Средства клиентов и точки продаж Банка Москва

Активы Группы за год увеличились на 38 % и составили 528, 1 млрд рублей. Собственные средства Группы (без учета субординированных займов и доли меньшинства) за год выросли на 16, 6 млрд. рублей (52 %) и на 1 января 2008 года составили 48, 6 млрд. рублей. Рентабельность активов составила 2, 9 %, а рентабельность акционерного капитала – 32, 8 % (прибыль до налогообложения, активы и капитал – по среднегодовым данным). Банк Москвы является одним из признанных лидеров на российском рынке розничного бизнеса. Клиенты – физические лица пользуются широким набором продуктов и услуг, среди которых как традиционные розничные продукты: депозитные операции, выпуск и обслуживание пластиковых карт, кредитование, денежные переводы, валютно-обменные и чековые операции, прием жилищно-коммунальных и прочих платежей, так и услуги, основанные на новых технологиях, – Интернет-банкинг, чиповые карты, SMS-банкинг, продажи продуктов через Call-центр. Банк Москвы сохранил лидерство по объему привлеченных средств частных лиц (3-е место среди российских банков). Рост числа клиентов – физических лиц в 2007 году составил 17 %, (количество на конец 2007 года – 8, 2 млн. человек) (рис. 2.7, 2.8). Остатки средств частных клиентов на счетах Банка Москвы увеличились на 43 %. Рост объема депозитов стал возможным благодаря высокой надежности Банка, гибкой политике управления процентными ставками и разветвленной филиальной сети. Увеличение объема остатков на счетах частных лиц стало также следствием роста числа эмитированных пластиковых карт (рис. 2.9). Сегодня Банк Москвы выпускает все виды карт международных платежных ассоциаций Visa и MasterCard, а также распространяет карты Diners Club.

Рис. 2.7. Количество клиентов – физических лиц Банка Москва

Банком Москвы эмитировано более 8, 6 млн. карт. Сеть собственных банкоматов в Москве и регионах России составляет более 1, 5 тыс. (рис. 2.10).

Рис. 2.8. Средства физических лиц Банка Москва

Рис. 2.9. Количество выпущенных пластиковых карт Банка Москва

Банк Москвы участвует в реализации проекта Правительства Москвы, Московского метрополитена и ряда других организаций – «Социальная карта москвича», направленного на улучшение качества финансового сервиса жителей столицы. «Социальная карта москвича» выпускается на базе платежной карты Visa Electron для пенсионеров, учащихся, служащих государственного и муниципального секторов и совмещает в себе функции расчетной банковской карты и идентификационной карты (рис 2.11).

Рис. 2.10. Количество банкоматов Банка Москва

Рис. 2.11. Кредитный портфель розничного бизнеса в разрезе кредитных продуктов Банка Москва

На 1 января 2008 года эмитировано более 5, 4 млн. социальных карт. Private Banking – это эксклюзивная система высококачественного банковского обслуживания физических лиц, запросы которых выходят за рамки предлагаемых стандартных продуктов. Private Banking базируется на двух основных составляющих: Relationship Management и Private Wealth Management. Relationship Management – система взаимоотношений с клиентом по принципу «обратной связи», выстраиваемой через персонального менеджера. Relationship Management включает весь спектр финансовых услуг, начиная с финансирования частных операций клиента и кредитования его бизнеса до полного сопровождения сделок с недвижимостью и земельными участками, индивидуальных схем личного и имущественного страхования и многого другого. Private Wealth Management – управление капиталами и средствами клиента в зависимости от его индивидуальных потребностей. Каждому клиенту Private Banking выделяется персональный менеджер, оперативно решающий все текущие вопросы клиента в рамках оказываемых Рrivate Banking услуг и учитывающий все интересы клиента. Услуги системы Private Banking адресованы не только самому клиенту, но и членам его семьи. По итогам 2007 года общий объем привлеченных денежных средств направления Private Banking превысил 44 млрд рублей при росте клиентской базы на 25, 1 % по сравнению с началом 2007 года. В рамках программы привилегий Premium Club с Private Banking Банка Москвы сотрудничают более 100 компаний различной отраслевой направленности, являющихся лидерами в таких сферах деятельности, как: • недвижимость; • консалтинг; • ювелирные изделия; • медицинское обслуживание; • туризм и отдых; • спорт; • ресторанный бизнес; • многие другие. В настоящее время подразделения Банка Москвы, оказывающие услуги по этому направлению, работают в 10 крупнейших региональных центрах России: в Санкт-Петербурге, Екатеринбурге, Кемерове, Красноярске, Курске, Нижнем Новгороде, Новосибирске, Сочи, Уфе, Южно-Сахалинске. В 2008 году основная деятельность Private Banking будет направлена на реализацию следующих задач: • укрепление персональных отношений с клиентами (рис. 2.12); • совершенствование продуктового ряда; • повышение известности бренда «Банк Москвы Private Banking». В целях расширения географии присутствия планируется расширение сети VIP-отделений в Москве и крупных региональных городах: в Тюмени, Самаре, Краснодаре, Перми, Челябинске, Казани.

Рис. 2.12. Количество корпоративных клиентов Банка Москва

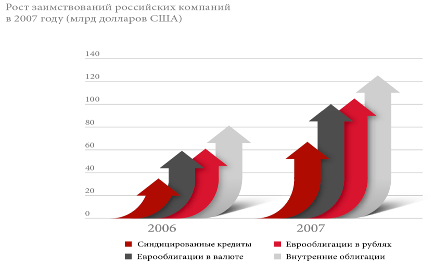

Для повышения эффективности работы с клиентами Банк Москвы внедрил CRM-систему, позволяющую более точно подбирать финансовые решения, исходя из потребностей клиентов (рис. 2.13). Адекватная процентная и гибкая тарифная политики создают возможность конструктивного диалога между Банком и клиентом в целях дальнейшего укрепления взаимовыгодного сотрудничества. 2007 год стал непростым периодом с точки зрения организации привлечения финансирования на публичной основе. Начиная со второго полугодия, из-за высокой волатильности и сжатия ликвидности многие эмитенты вынуждены были отложить организацию публичных сделок. Однако в целом по итогам года объемы международных заимствований российских компаний выросли по сравнению с 2006 годом: • главным каналом привлечения стали синдицированные кредиты –68 млрд. долларов (в 2006 году – 36 млрд. долларов); • еврооблигаций было выпущено на сумму 37 млрд. долларов (в 2006 году – 26 млрд. долларов); • динамично развивался рынок еврооблигаций в рублях – общий объем выпусков в долларовом эквиваленте составил 4 млрд. (в 2006 году – 1, 6 млрд. долларов США).

Рис. 2.13. Средства корпоративных клиентов Банка Москва

Объем внутренних облигационных заимствований российских эмитентов практически не изменился по сравнению с 2006 годом и составил 521 млрд. рублей. По итогам 2007 года Банк Москвы стал вторым организатором выпусков рублевых еврооблигаций и секьюритизации среди международных и российских банков, а также вошел в Топ-10 организаторов выпуска облигационных займов на российском рынке. Банк выступил организатором 22 публичных сделок на общую сумму около 55 млрд. рублей. В 2007 году Банк Москвы организовал три размещения долговых инструментов на международном рынке капитала, два из которых – в качестве единственного организатора. Рост заимствований российских компаний представлен на рис. 2.14.

Рис. 2.14. Рост заимствований российских компаний

Знаковыми размещениями стали секьюритизация лизинговых платежей для ЗАО «Бизнес-Альянс» (8, 3 млрд. рублей), размещение рублевых облигаций для ОАО «МОИТК» (4 млрд. рублей), ЗАО «СУ-155» (3 млрд. рублей), ОАО «Авиакомпания «Сибирь» (2, 3 млрд. рублей), ООО «ЛЭКстрой» (1, 5 млрд. рублей), а также выпуск ипотечных облигаций КБ «МИА» (ОАО) (2 млрд. рублей), завершенный в сентябре 2007 года, несмотря на ипотечный кризис в США и высокую волатильность международных и российского фондовых рынков. В 2007 году Инвестиционный блок Банка Москвы создал уникальную программу заимствований Golden Gates BV объемом 10 млрд. долларов для организации размещения публичных долговых инструментов клиентов Банка на международных рынках. Банк Москвы традиционно занимается организацией синдицированных кредитов для российских заемщиков и является одним из лидеров среди организаторов рублевых синдицированных кредитов. В 2007 году были успешно завершены четыре сделки по привлечению синдицированных кредитов объемом около 1, 4 млрд. рублей, в том числе две из них – в сложных условиях на финансовых рынках во второй половине 2007 года. Результаты приведены на рис. 2.15

Рис. 2.15. Показатели работы Банка Москва

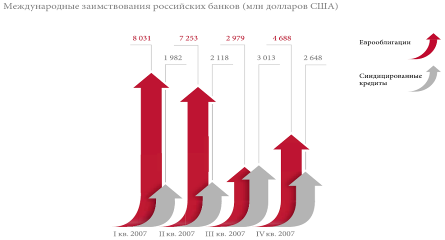

Международный бизнес Банка Москвы концентрируется на обеспечении ресурсной базы путем привлечения средне- и долгосрочных заимствований на международных рынках, а также сопровождении сложноструктурированных продуктов торгового финансирования и международных расчетов для клиентов Банка Москвы. В 2007 году заимствования российских банков составили: • в виде синдицированных кредитов – 9, 8 млрд. долларов (в 2006 году –12 млрд.); • в виде еврооблигаций – 23 млрд. долларов (в 2006 году – 19 млрд.). Однако в связи с высокой волатильностью во втором полугодии 2007 года в России для ряда клиентов внутренний рынок облигаций оказался закрыт. Кроме того, существенно выросли ставки, по которым можно привлечь средства, выросла маржа рисков (рис. 2.16).

Рис. 2.16. Международные заимствования российских банков

Совокупный портфель Банка Москвы по операциям торгового финансирования в 2007 году увеличился до 46 млрд. рублей. При этом объем выданных гарантий вырос на 192 %, а объем выставленных аккредитивов – на 125 %. Рост портфеля торгового финансирования в значительной степени за счет увеличения количества и объема выданных гарантий отражает структурные процессы, происходившие в прошедшем году в экономике страны. К ним относятся укрупнение компаний за счет консолидации пакетов акций и рост инвестиций в реальный сектор экономики, сопровождавшийся реализацией крупных проектов. Обеспечивая обязательства сторон по таким сделкам выдачей соответствующих гарантий, Банк Москвы создавал основу для успешного развития этих процессов (рис. 2.17). Прирост портфеля аккредитивов главным образом обеспечен за счет активного использования аккредитивов с постфинансированием – основного инструмента кредитования клиентов по импортным закупкам машин и оборудования, за счет которых сейчас в основном осуществляется техническое перевооружение предприятий. Основными причинами широкого клиентского спроса на этот продукт, кроме простоты и быстроты оформления, стали более привлекательные по сравнению с обычными кредитами ставки финансирования и длительные сроки кредитования (5 лет и более) (рис. 2.18 и 2.19).

Рис. 2.17. Распределение объемов торгового финансирования по регионам мира

Рис. 2.18. Индекс РТС Банка Москва

Рис. 2.19. Средства банков на депозитах Банка Москва

Банк Москвы традиционно является одним из ведущих игроков на рынке рублевых и валютных ценных бумаг как за счет собственных средств, так и по поручениям клиентов. Наиболее активно Банк Москвы работает на рынке облигаций. Совокупный оборот по операциям с государственными и корпоративным облигациями в 2007 году составил 113 млрд. рублей. На рынке корпоративных облигаций Банк Москвы придерживается консервативной стратегии и участвует в размещениях наиболее перспективных эмитентов, обязательства которых имеют наилучшие показатели ликвидности или являются перспективными с точки зрения доходности вложений. При этом доля корпоративных облигаций в портфеле Банка Москвы увеличивается. В 2007 году Банк Москвы работал с бумагами только тех эмитентов, обязательства которых обладают наилучшими соотношениями качества риска и доходности. В связи с некоторым охлаждением интереса инвесторов к рынкам долговых инструментов, спровоцированным кризисом на ипотечном рынке США, Банк Москвы активно развивал операции РЕПО с рублевыми облигациями, что позволило ему увеличить обороты в 3 раза. Торговые операции проводятся на ММВБ, РТС, внебиржевом рынке Лондонской фондовой бирже (LSE) и Нью-Йоркской фондовой бирже (NYSE). Общий объем торговых операций с акциями в 2007 году составил 385, 5 млрд. рублей, а общее количество совершенных трейдерами сделок выросло на 18, 5 %. В данных рыночных условиях на протяжении всего года Банк Москвы сохранял активность в торговых позициях, а также принимал участие в офертах (РАО «ЕЭС России» и ОАО «ОГК-5»).

2.2. Проведение маркетингового исследования клиентов банка на примере Банка Москвы

Следующим этапом ознакомления с организацией следует анализ клиентов банка Москвы. Основной задачей данного этапа являлось сформировать портрет клиента банка, провести сегментирование, изучить потребительское поведение каждого сегмента и выявить покупательские предпочтения. Первым критерием для сегментирования являлся статус клиента: «корпоративный» (выступает от лица какой-то компании) и «розничный» (клиент действует в личных целях). В процессе исследования было выявлено, что можно выделить три сегмента клиентов (рис. 2.20): 1. корпоративные; 2. розничные; 3. VIP – клиенты

Рис. 2.20. Структура клиентской базы Банка Москвы.

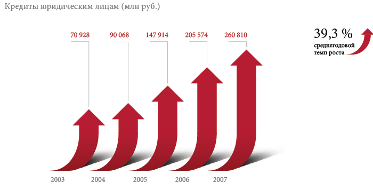

Банк Москвы входит в Топ-5 крупнейших банков по объему кредитования корпоративных клиентов. Корпоративный бизнес в 2007 году развивался стабильно. Рост клиентской базы Банка в 2007 году составил 11 %, количество клиентов – юридических лиц достигло 102, 5 тыс. Кредитный портфель Банка Москвы юридическим лицам (без МБК) составил 260, 8 млрд. рублей, увеличившись за 2007 год на 27 %. Совокупные остатки на счетах юридических лиц по форме публикуемой отчетности (без МБК) за год увеличились на 28 % и достигли 261, 0 млрд. рублей. В основе взаимоотношений Банка Москвы и его клиентов лежит клиентоориентированный подход. В рамках этого подхода в Банке Москвы созданы соответствующие вертикали бизнеса по всем сетям продаж. На диаграмме представлено распределение корпоративных клиентов по сфере деятельности. Клиентоориентированный подход отличается наличием направленной на конкретные клиентские сегменты системы взаимоотношений различных специалистов Банка Москвы с существующими и потенциальными клиентами (рис. 2.21).

Рис. 2.21. Количество корпоративных клиентов Банка Москвы

Для повышения эффективности работы с клиентами Банк Москвы внедрил CRM-систему, позволяющую более точно подбирать финансовые решения, исходя из потребностей клиентов. Адекватная процентная и гибкая тарифная политики создают возможность конструктивного диалога между Банком и клиентом в целях дальнейшего укрепления взаимовыгодного сотрудничества (рис. 2.22 и 2.23).

Рис. 2.22. Средства корпоративных клиентов Банка Москвы

Рис. 2.23. Кредиты юридическим лицам Банка Москвы

Помимо того, что мы сейчас распределили клиентов банка по сфере их деятельности, нам необходимо понимать, что им нужно, каковы их основные потребности (рис. 2.24).

Рис. 2.24. Распределение корпоративных клиентов по сфере деятельности Банка Москвы.

Таблица 2.1. Сегментация корпоративных клиентов банка по отраслевому признаку и их основные потребности

Анализ практики маркетинговых исследований в сфере услуг показывает все возрастающий акцент на исследованиях соблюдения стандартов качества предоставления услуг, а именно того, что клиенты хотят получить, а так же каковы мотивы покупательского поведения.

Таблица 2.2. Распределение корпоративных клиентов по показателю «количество сотрудников».

По данным таблицы можно сделать вывод, что в настоящий момент клиентами банка являются компании с коллективом от 10 до 50 человек и от 50 до 100, то есть, компании, которые не являются мелкими.

Рис. 2.25. Распределение корпоративных клиентов по показателю «количество сотрудников» Таблица 2.3. Распределение корпоративных клиентов по показателю «срок работы на рынке».

Рис. 2.26. Распределение корпоративных клиентов по показателю «срок работы на рынке»

Таблица 2.4. Срок сотрудничества корпоративных клиентов с банком.

Рис. 2.27. Срок сотрудничества корпоративных клиентов с банком Таблица 2.5. Оценка банка группой корпоративный клиент

Таблица 2.6. Повозрастная характеристика «розничного клиента».

Рис. 2.28. Оценка банка группой корпоративный клиент

Второй рассматриваемый нами сегмент это розничный клиент.

Рис. 2.29. Повозрастная характеристика «розничного клиента»

Как видно из таблицы 8 наиболее представленной возрастной группой является группа «35-45 лет». По половому признаку наиболее представленной является группа «мужчины» – 54%, но превосходство не является значимым (группа «мужчины» в общем весе отстает на 8%). Если провести корреляцию двух признаков «пол» и «возраст», то на первом месте по занимаемой доле будет группа «мужчины 35-45 лет», на втором «женщины 35-45 лет». В ходе дальнейшего исследования было выявлено, что группу «женщины 35-45 лет» представляют сотрудники коммерческих организаций, группу «мужчины 35-45 лет» - руководители и частные предприниматели.

Таблица 2.7. Оценка банка группой розничный клиент.

Рис. 2.30. Оценка банка группой розничных клиентов

Портрет и информация о третьем типе клиентов выделена в отдельный раздел дипломного проекта. Данный портрет будет обобщенным и в третьем разделе дипломной работы будут даны рекомендации по поиску и удержанию подобных клиентов.

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Последнее изменение этой страницы: 2019-10-24; Просмотров: 208; Нарушение авторского права страницы