|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Совершенствование организации учета расчетов с персоналом по оплате труда

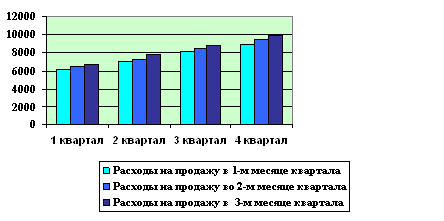

Учет, начисление и расчеты по заработной плате в ООО «Автолюкс» ведутся в целом правильно. Однако, учитывая значительную величину расходов на оплату труда в составе себестоимости работ и услуг, необходимо осуществлять текущий контроль за использованием фонда оплаты труда и управлять данной группой расходов. В связи с этим ООО «Автолюкс» необходимо формировать резерв на выплату отпускных работникам. Это связано с тем, что руководство ООО «Автолюкс» предоставляет им возможность воспользоваться предусмотренным ст.21 Трудового кодекса правом на отпуск в летнее время. Таким образом, в эти три месяца фонд оплаты труда и, соответственно, отчисления по единому социальному налогу увеличиваются, вызывая общее увеличение затрат предприятия (рис.8).

Рис. 8. Динамика величины расходов, сформированных без отчислений на резерв предстоящих расходов и платежей в 2008 г. }) В целях равномерного включения расходов на оплату отпускных в состав себестоимости выполняемых работ и оказываемых услуг в учетной политике ООО «Автолюкс» целесообразно предусмотреть возможность формирования соответствующего резерва предстоящих расходов и платежей. Для формирования указанного резерва в рабочий план счетов предприятия следует включить счет 96 «Резервы предстоящих расходов и платежей» и субсчет «Резерв на оплату отпускных». Формирование резерва следует отражать проводкой: Дебет 20 «Основное производство» (по субсчетам) Кредит 96 «Резервы предстоящих расходов и платежей». Размер отчислений в указанный резерв следует производить на основании сумм фонда оплаты труда, распределенной по категориям персонала предприятия. Формирование резерва расходов на оплату предстоящих отпусков обеспечит равномерное включение расходов на оплату отпускных в состав себестоимости. В конце года на сумму неиспользованного остатка резерва следует увеличить величину финансового результата предприятия: Дебет 96 «Резервы предстоящих расходов и платежей», Кредит 91-2, субсчет «Прочие доходы». В случае перерасхода указанного резерва, суммы отпускных выплаченных сверх него относятся на счет 97: Дебет 97 «Расходы будущих периодов» Кредит 96 «Резервы предстоящих расходов и платежей». Порядок их дальнейшего списания должен быть осуществлен на основании распоряжения директора ООО «Автолюкс». Таким образом, динамика величины расходов на продажу в ООО «Автолюкс» может быть существенно изменена и взята под контроль. (рис.9).

Рис. 9. Динамика вероятной величины расходов на продажу, полученных при формировании резервов предстоящих расходов и платежей )

Говоря о необходимости поднять существующий порядок учета труда и заработной платы в ООО «Автолюкс» на новый качественный уровень, следует отметить следующее направление, имеющее определенный потенциал для совершенствования путем автоматизации. Речь идет об организации выплаты заработной платы, материальной помощи, пособий и т.п., а также о порядке оформления депонированных невыданных сумм. В ООО «Автолюкс» применяется традиционный порядок осуществления этой группы операций с персоналом. В современных условиях, с развитием прогрессивных технологий, в том числе и технологий банковского обслуживания возможны и иные варианты осуществления расчетов с персоналом. Речь идет о перечислении сумм заработной платы на пластиковые карты. Фактически это означает выплату заработной платы безналичным путем. Для получения заработной платы безналичным путем каждый работник должен представить заявление в бухгалтерию ООО «Автолюкс» с просьбой перечислять заработную плату на определенный банковский счет. Для оформления договорных отношений ООО «Автолюкс» должна представить в обслуживающее отделение Сбербанка необходимый пакет документов, который включает: - список доверенных лиц, которым поручено передавать в банк списки и дискеты для зачисления заработной платы работников на специальные карточные счета; - список должностных лиц, уполномоченных подписывать списки на зачисление средств на счета работников, с образцами подписей этих лиц и оттисков печатей; - список работников на электронном носителе и в бумажном виде, заверенный печатью и подписями ответственных лиц; - сведения об организации, подписанные руководителем, главным бухгалтером и заверенные печатью организации; - договор на каждого работника организации о предоставлении в пользование и обслуживании личной банковской карты, заключаемый банком с каждым держателем карты; - заявление-обязательство от имени каждого работника организации на открытие карт-счета и получение зарплатной карты; - копия паспорта каждого работника организации, на имя которого выпускается карта, подписанная руководителем и скрепленная печатью организации; - график выплаты заработной платы, заверенный руководителем организации. После заключения договора банк открывает каждому работнику специальный карточный счет, на который и будет зачисляться его заработная плата, а также изготавливает, выдает держателям - работникам юридического лица банковские пластиковые зарплатные карты. На лицевой стороне карты указываются фамилия, имя держателя, а на магнитной ленте записан его персональный идентификационный номер (ПИН-код). До всех работников необходимо довести сведения о номерах телефонов, адресах банка и его отделений, обслуживающих карту, правилах пользования и сроках действия зарплатных карт, видах операций, которые может производить держатель с помощью карты; о действиях, которые нужно предпринять в тех случаях, если банк неправильно учитывает операции по карт-счету или работник не согласен с выписками банка. С помощью именной зарплатной карты каждый работник может распоряжаться своим персональным карт-счетом, открываемым на его имя при предъявлении паспорта или заменяющего его документа. Расходные операции по карт-счетам совершаются только на основании документов, составленных с использованием банковских карт. Оплата услуг банка по зачислению средств на лицевые счета работников не превышает, в принципе, аналогичной в данном случае услуги по снятию наличных денежных средств с расчетного счета для выплаты зарабатной платы персоналу. Таким образом, процедура выплаты заработной платы и ряд аспектов с ней связанных, значительно упрощается. Например, снижаются нагрузка на бухгалтерию, затраты на содержание и модернизацию кассового узла, снимается проблема охраны и депонирования средств, исчезают потери рабочего времени на выстаивание в очереди всем коллективом, наконец, полностью обеспечивается конфиденциальность начисляемых сумм. Учитывая, что большое число сотрудников ООО «Автолюкс» имеет различные графики работы, то порядок перечисления зарплаты на личные карточки сотрудникам значительно облегчает проблемы с выплатой заработной платой. Счет заработной карты может пополняться наличным и безналичным путем, на остаток средств ежеквартально начисляются проценты. Сотрудники банка выезжают в офис организации на открытие счетов банковских карт с последующей выдачей карт её персоналу. Непосредственно на предприятии устанавливается банкомат, его инкассация и техническое обслуживание также осуществляется банком Наконец, предлагаемая система расчетов с персоналом обладает следующими преимуществами по сравнению с традиционной организацией выплаты заработной платы сотрудникам через кассу предприятия: - не расходуются средства на инкассацию; - экономятся средства и время на получение, транспортировку и выдачу наличных денег; - решается проблема с депонированием невостребованных денежных средств; - сотрудники предприятия, находящиеся в командировке, в рейсе или в отпуске, смогут получать зарплату в удобное для них время в любом местном отделении или филиале Сбербанка; - повышается интенсивность труда; - обеспечивается личная безопасность сотрудников и сохранность полученных ими денег; - сотрудники предприятия, выплачивающего заработную плату на пластиковые карты, имеют возможность пользоваться всеми преимуществами пластиковых карт Сбербанка России. Таким образом, последовательное выполнение предложенных рекомендаций позволит устранить недостатки и нарушения, допущенные в учете расчетов с персоналом по оплате труда, а также повысить точность, оперативность и безопасность их осуществления. По итогам проведенного исследования сделаны следующие выводы. Для правильного и эффективного учета труда и заработной платы руководству любого предприятия необходимо организовать постоянный контроль за своевременным и точным учетом затрат труда и качеством выполненной работы, осуществлять правильное документальное оформление операций по движению персонала предприятия, в установленные сроки производить расчеты с работниками по оплате труда. Последнее условие включает в себя достаточно широкий спектр задач. Прежде всего, это, конечно, непосредственно начисление заработной платы в соответствии с методологией российского бухгалтерского учета, а также прочих дополнительных выплат, связанных с отклонениями от нормальных условий труда, и обеспечение правильности удержаний из заработанных средств в соответствии с налоговым и гражданским законодательством. Начисленные суммы должны быть своевременно и правильно отнесены в себестоимость продукции, работ, услуг. Это также касается и сумм начисленной заработной платы и соответствующих отчислений по единому социальному налогу (взносу) и Фонду социального страхования. В результате рассмотрения порядка организации учета труда и расчетов с персоналом в ООО «Автолюкс», оказывающее услуги по сервисному обслуживанию транспортных средств, а также осуществляющее торговлю запасными частями и автомобилями, установлено следующее. В целом на предприятии выплаты сумм начисленной заработной происходят с учетом требований как основного документа, регулирующего трудовые отношения – Трудового Кодекса РФ, так и с соблюдением порядка их отражения в бухгалтерском учете. Бухгалтерский учет заработной платы различных категорий персонала, а также удержаний из нее, начислений ведется в полном соответствии с методологий, предусмотренной Планом счетов бухгалтерского учета финансово-хозяйственной деятельности и Инструкцией по его применению. Расходы на оплату труда различных категорий сотрудников отражаются на соответствующих счетах учета затрат. Расчет налога на доходы физических лиц, его удержание и перечисление в бюджет в целом производится в установленном 23 Главой НК РФ порядке. В соответствии с требованиями нормативных актов ведется учет начислений на ФОТ взносов по страхованию от несчастных случаев на производстве, отчислений по ЕСН. Дополнительно к расчетным ведомостям ведутся налоговые карточки по учету доходов и налога на доходы физических лиц, индивидуальные карточки учета сумм начисленного единого социального налога. В учете ООО «Автолюкс» предусмотрено разделение сумм расходов на оплату работникам за оказание услуг по ремонту и техническому обслуживанию транспортных средств физических лиц и сумм заработной платы, начисленной за выполнение работ по договорам на выполнение аналогичных работ, заключенным с юридическими лицами. Также обеспечивается распределение общехозяйственных расходов в части расходов на оплату труда административно-управленческого персонала пропорционально суммам доходов, полученным при осуществлении видов деятельности налогообложение которых осуществляется в различном порядке, т.е. в обычном режиме налогообложения и в специальном режиме, предусматривающем уплату единого налога на вмененный доход по определенным видам деятельности. В учетной политике ООО «Автолюкс» целесообразно предусмотреть возможность формирование резерва предстоящих расходов на оплату отпусков. Это вполне оправдано с экономической точки зрения, так как позволит обеспечить управление себестоимостью с целью её равномерного формирования, предотвратить возможное увеличение расходов предприятия в отдельные отчетные периоды. Наконец, требованием времени является необходимость применения прогрессивных технологий. В связи с этим в ООО «Автолюкс» предлагается отказаться от выплаты заработной платы наличными из кассы и перейти к перечислению заработной платы на банковские карты. Это приведет к значительному упрощению процедуры выплаты заработной платы, а также ряда связанных с ней следующих аспектов. Будет снижена нагрузка на бухгалтерию в части оформления платежных ведомостей, расходных ордеров, автоматически снимается проблема охраны доставляемых на ООО «Автолюкс» из отделения банка весьма значительных сумм, предназначенных для выплаты работникам, депонирования средств. Сотрудники предприятия, находящиеся в командировке, рейсе или в отпуске, смогут получать зарплату в удобное для них время в любом местном отделении Сбербанка. Благодаря переводу значительных наличных денежных сумм в систему безналичного оборота будет обеспечена личная безопасность сотрудников и сохранность полученных ими денег. Работники ООО «Автолюкс», получающие заработную плату и другие выплаты (премии, различные пособия и компенсации) на пластиковые карты, имеют возможность пользоваться всеми преимуществами пластиковых карт Сбербанка России. Таким образом, в ООО «Автолюкс» имеются определенные возможности, использование которых будет способствовать контролю за соблюдением трудового законодательства, повышению качества ведения расчетных операция, в частности расчетов с персоналом по оплате труда.

Нормативные документы: 1. Конституция Российской Федерации 12.12.1993 г. (с изм.от 09.06.01 г.) 2. Трудовой кодекс РФ от 30.12.2001 г. № 193-ФЗ (ред. от 09.09.2005 г.) // Экономика и Жизнь. -2002. -№ 4, -№ 5. - с.11-15. 3. Гражданский кодекс Российской Федерации (часть 1) № 51-ФЗ от 30.11.1994г. // СЗ РФ, 1994 г, № 32, ст. 3301 (с последующими изменениями и дополнениями, послед. изменения, внесенные ФЗ от 05.02.2007г. № 13-ФЗ)//СЗ РФ от 12.02.2007г. № 7 4. Налоговый Кодекс Российской Федерации (часть первая) от 31.07.1998 г. № 146-ФЗ (ред. от 02.02.2006 г.); (часть вторая) от 05.08.2000 г. № 117-ФЗ (ред. от 31.12.2005 г.) 5. Федеральный закон «О бухгалтерском учете» от 21.11.1996 № 129-ФЗ (ред.от 10.01.2005 г.) // Экономика и Жизнь.-1996.-№ 48. – с.11-15. 6. Федеральный закон от 19.05.1995 № 81-ФЗ «О государственных пособиях гражданам, имеющим детей» (ред. от 25.07.2005 г.) // Экономика и Жизнь. -1995. -№7. – с.14-18. 7. Постановление Правительства Российской Федерации от 12.02.1994 № 101 «О Фонде социального страхования Российской Федерации» (ред. от 19.07.2005 г.) // Экономика и Жизнь. -1994. -№3. – с.11-15. 8. Постановление Правительства Российской Федерации от 18.07.1996 № 841 «О перечне видов заработной платы и иного дохода, из которых производится удержание алиментов на несовершеннолетних детей» (ред. от 06.02.2004 г.). // Экономика и Жизнь. -1996. -№8. –с.7-8. 9. Положение по бухгалтерскому учету «Учетная политика организации (ПБУ 1/98), утверждено Приказом Минфина РФ от 09.12.1998 г. № 60н (ред. от 30.12.1999 г.) // Экономика и Жизнь. -1999. -№2. 10. План счетов бухгалтерского учета финансово-хозяйственной деятельности предприятий, утвержденный приказом Минфина РФ от 31 октября 2000г. № 94. // Экономика и Жизнь. -2000. -№46. 11. «О формах бухгалтерской отчетности», утв.Приказом Минфина РФ от 22.07.2003 г. 12. Постановление Минтруда России от 14.07.1993 № 135 «Об утверждении Рекомендаций по заключению трудового договора (контракта) в письменной форме и Примерной формы трудового договора (контракта)». 13. Альбом унифицированных форм первичной учетной документации по учету труда и его оплаты, утвержден Постановлением Госкомстата РФ от 04.04.2001. г. № 26 (ред. от 05.01.2004 г.) // Экономика и Жизнь. -2001. -№21. 14. Разъяснение «О норме рабочего времени и порядке определения часовой тарифной ставки из установленной месячной тарифной ставки, утв. Постановлением Минтруда РФ от24.11.1998 г. № 45 15. «О размере средств на премирование за ввод объектов» письмо Минтруда РФ № 463-РБ, Госстроя РФ № 7-13/32 от 15.03.1993 г. Научная и методическая литература: 1. Анищенко А.В. Средний заработок: когда платить и как рассчитать? // Главбух. – 2005. - № 4. – с.25-26. 2. Безруких П.С. Бухгалтерский учет. - М.: Бухгалтерский учет, 2005.-347 с. 3. Брызгалин А.В. Комментарий к Налоговому Кодексу РФ, части II, том 2. Подоходный налог. - М.: Аналитика-Пресс, 2005. - 367 с. 4. Васильева М.Г, Карсетская Е.А, Михайлов И.А, Михалычева Ю.И. Оплата труда // Экономико-правовой бюллетень. – 2004. - № 3. – с.5-25. 5. Воробьева А.А. Удержания из заработной платы // Финансовая газета. Региональный выпуск. – 2004. - № 36. – с.8-9 6. Воробьева Е.А. Оплата труда // Бухгалтерское приложение к газете «Экономика и жизнь. – 2005. - № 16. – с.14-18. 7. Гейнц И.В. Организация документооборота по расчетам с физическими лицами. – М.: «Дело и Сервис», 2006. – 304 с. 8. Иванова Г.Г. Об оплате труда и предоставлении гарантий и компенсаций работникам // Налоговый вестник. – 2005. - № 7. – с. 9. 9. Капкова Е.А. Первичные документы для начисления и выплаты заработной платы // Новая бухгалтерия. – 2005. - № 8. – с.13-19. 10. Капустин К.А. Предоставление стандартных налоговых вычетов // Финансовая газета. Региональный выпуск. – 2004. - № 33. – с.7. 11. Карсетская Е.А. Компенсации за несвоевременную выплату заработной платы // Налоговые известия Московского региона. – 2004. - № 7.– с.5-6. 12. Касимова Э.С. Сверхурочные работы: как начислить зарплату // Главбух. – 2004.- № 3. – с.10-12. 13. Ковязина Н.З. Выплаты при увольнении // Бухгалтерское приложение к газете «Экономика и жизнь». – 2004. - № 15. – с.11-15. 14. Кондраков Н.П. Бухгалтерский учет: учебное пособие. – 3-е изд., перераб и доп. – М.: ИНФРА-М, 2004. – 497 с. 15. Крайнев А.Е. Зарплата и её налоги // Учет. Налоги. Право. – 2004. - № 11. 16. Курбангалеева О.А. Отпускные особенности начисления и налогообложения // Российский налоговый курьер. – 2004. - № 15. – с.5-7. 17. Лямина И.В. Новый порядок расчета пособий по временной нетрудоспособности, беременности и родам // Финансовая газета. Региональный выпуск. – 2004. - № 23. – с.11-13. 18. Макальская А.К. Внутренний аудит: Учебно-практическое пособие. – 2 изд.перераб.и доп.. – М.: Издательство «Дело и Сервис», 2003. -135 с. 19. Орлова Е.В. Зарплатные карточные проекты // Налоговый вестник. – 2004. - № 7-8. – с.11-15, с.13-17. 20. Оточина Н.В. Надбавки, льготы и компенсации для работников. – М.: Библиотека журнала «Главбух», 2004. – 135 с. 21. Панченко Т.М. Выплата заработной платы безналичным путем // Финансовая газета. Региональный выпуск. – 2004. - № 38. – с.10. 22. Попова О.В. Выплата заработной платы // Финансовая газета. Региональный выпуск. – 2004. - № 7. – с.7-8 23. Пошерстник Е.Б., Мейксин М.С. Заработная плата в современных условиях. Учебное пособие - М:, 2003. – 345 с. 24. Сальян О.Е. Первичные документы по учету заработной платы // Главбух. – 2004. - № 3. – с.14-16.

ГК РФ - Гражданский кодекс Российской Федерации КоАП РФ – Кодекс об административных правонарушениях Российской Федерации НК РФ – Налоговый кодекс Российской Федерации ТК РФ – Трудовой кодекс Российской Федерации ПБУ – Положение по бухгалтерскому учету ВАС РФ – Высший арбитражный суд Российской Федерации ФНС – Федеральная налоговая служба ЦБ РФ – Центральный Банк Российской Федерации АКБ – Акционерный коммерческий банк ООО – общество с ограниченной ответственностью МРОТ – минимальный размер оплаты труда ЕСН – единый социальный налог ЕНВД – единый налог на вмененный доход НДС – налог на добавленную стоимость НДФЛ – налог на доходы физических лиц ИНН - идентификационный номер налогоплательщика МПЗ – материально-производственные запасы; ДТП – дорожно-транспортное происшествие

График документооборота ООО «Автолюкс» на участке «Расчеты с работниками по оплате труда»

Приложение 3 ТРУДОВОЙ ДОГОВОР с начальником отдела кадров (№ -552) г. Тула " 10" октября 2005 г. ООО « Автолюкс » , именуемое в дальнейшем " Работодатель", в лице (наименование организации) Дитковской В.Н. , действующей на основании Устава, с одной стороны, (должность, Ф.И.О.) и гражданин РФ Моисеенко Сергей Николаевич, именуемый в (Ф.И.О.) дальнейшем " Работник", с другой стороны, заключили настоящий договор о нижеследующем: 1. ПРЕДМЕТ ДОГОВОРА 1.1. Работодатель поручает, а Работник принимает на себя выполнение трудовых обязанностей в должности начальника отдела кадров. 1.2. Работа по настоящему договору является для Работника основной работой. 1.3. Местом работы Работника является офис организации, расположенный по адресу: г.Тула, Гродской переулок, 54._. 1.4. Труд Работника по настоящему договору осуществляется в нормальных условиях. Трудовые обязанности Работника не связаны с выполнением тяжелых работ, работ в местностях с особыми климатическими условиями, работ с вредными, опасными и иными особыми условиями труда. 1.5. Работник подчиняется непосредственно Директору 2. СРОК ДЕЙСТВИЯ ДОГОВОРА 2.1. Работник должен приступить к выполнению своих трудовых обязанностей с " 10" октября2005 г. 2.2. Настоящий договор заключен на неопределенный срок. 3. УСЛОВИЯ ОПЛАТЫ ТРУДА РАБОТНИКА 3.1. За выполнение трудовых обязанностей Работнику устанавливается должностной оклад в размере девять тысяч (9000) рублей в месяц. 3.2. Сверхурочная работа оплачивается за первые два часа работы в полуторном размере, за последующие часы - в двойном размере. По желанию Работника сверхурочная работа вместо повышенной оплаты может компенсироваться предоставлением дополнительного времени отдыха, но не менее времени, отработанного сверхурочно. 3.3. Работа в выходной и нерабочий праздничный день оплачивается в размере одинарной части должностного оклада за день или час работы сверх должностного оклада, если работа в выходной или нерабочий праздничный день производилась в пределах месячной нормы рабочего времени, и в размере двойной части должностного оклада за день или час работы сверх должностного оклада, если работа производилась сверх месячной нормы рабочего времени. По желанию Работника, работавшего в выходной или нерабочий праздничный день, ему может быть предоставлен другой день отдыха. В этом случае работа в выходной или нерабочий праздничный день оплачивается в одинарном размере, а день отдыха оплате не подлежит. 3.4. Заработная плата Работнику выплачивается путем выдачи наличных денежных средств в кассе Работодателя (путем перечисления на счет Работника в банке). 3.5. Из заработной платы Работника могут производиться удержания в случаях, предусмотренных законодательством Российской Федерации. 4. РЕЖИМ РАБОЧЕГО ВРЕМЕНИ И ВРЕМЕНИ ОТДЫХА 4.1. Работнику устанавливается пятидневная рабочая неделя с двумя выходными днями - суббота и воскресенье. 4.2. Время начала работы: 8-00 часов Время окончания работы: 17-00 часов 4.3. В течение рабочего дня Работнику устанавливается перерыв для отдыха и питания с 12-00 час. до 13-00 час., который в рабочее время не включается. 4.4. Работнику предоставляется ежегодный оплачиваемый отпуск продолжительностью (не менее 28) календарных дней. Право на использование отпуска за первый год работы возникает у Работника по истечении шести месяцев его непрерывной работы у данного Работодателя. По соглашению сторон оплачиваемый отпуск Работнику может быть предоставлен и до истечения шести месяцев. Отпуск за второй и последующие годы работы может предоставляться в любое время рабочего года в соответствии с графиком отпусков. 5. ПРАВА И ОБЯЗАННОСТИ РАБОТНИКА 5.1. Работник обязан: 5.1.1. Добросовестно исполнять следующие трудовые обязанности: - возглавлять работу по комплектованию организации кадрами рабочих и служащих требуемых профессий, специальностей и квалификации в соответствии с целями, стратегией и профилем организации, изменяющимися внешними и внутренними условиями ее деятельности, формированию и ведению банка данных о количественном и качественном составе кадров, их развитии и движении; - организовывать разработку прогнозов, определение текущей и перспективной потребности в кадрах и источников ее удовлетворения на основе изучения рынка труда, установления прямых связей с учебными заведениями и службами занятости, контрактов с предприятиями аналогичного профиля, информирования работников внутри организации об имеющихся вакансиях, использования средств массовой информации для помещения объявлений о найме работников; - принимать участие в разработке кадровой политики и кадровой стратегии организации; - осуществлять работу по подбору, отбору и расстановке кадров на основе оценки их квалификации, личных и деловых качеств, контролировать правильность использования работников в подразделениях организации; - обеспечивать прием, размещение и расстановку молодых специалистов и молодых рабочих в соответствии с полученной в учебном заведении профессией и специальностью, совместно с руководителями подразделений организовывать проведение их стажировки и работы по адаптации к производственной деятельности; - осуществлять планомерную работу по созданию резерва для выдвижения на основе таких организационных форм, как планирование деловой карьеры, подготовка кандидатов на выдвижение по индивидуальным планам, ротационное передвижение руководителей и специалистов, обучение на специальных курсах, стажировка на соответствующих должностях; - организовывать проведение аттестации работников организации, ее методическое информационное обеспечение, принимать участие в анализе результатов аттестации, разработке мероприятий по реализации решений аттестационных комиссий, определять круг специалистов, подлежащих повторной аттестации; - участвовать в разработке систем комплексной оценки работников и результатов их деятельности, служебно-профессионального продвижения персонала, подготовке предложений по совершенствованию проведения аттестации; - организовывать своевременное оформление приема, перевода и увольнения работников в соответствии с трудовым законодательством, положениями, инструкциями и приказами руководителя организации, учет личного состава, выдачу справок о настоящей и прошлой трудовой деятельности работников, хранение и заполнение трудовых книжек и ведение установленной документации по кадрам, а также подготовку материалов для представления персонала к поощрениям и награждениям; - обеспечивать подготовку документов по пенсионному страхованию, а также документов, необходимых для назначения пенсий работникам организации и их семьям, а также представление их в орган социального обеспечения; - проводить работу по обновлению научно-методического обеспечения кадровой работы, ее материально-технической и информационной базы, внедрению современных методов управления кадрами с использованием автоматизированных подсистем " АСУ-кадры" и автоматизированных рабочих мест работников кадровых служб, созданию банка данных о персонале организации, его своевременному пополнению, оперативному представлению необходимой информации пользователям; - осуществлять методическое руководство и координацию деятельности специалистов и инспекторов по кадрам подразделений организации, контролировать исполнение руководителями подразделений законодательных актов и постановлений Правительства, постановлений, приказов и распоряжений руководителя организации по вопросам кадровой политики и работы с персоналом; |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Последнее изменение этой страницы: 2019-10-24; Просмотров: 331; Нарушение авторского права страницы

Приложение 1

Приложение 1