|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Анализ инвестиционной деятельности предприятия

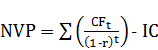

Одной из важнейших сфер хозяйственной деятельности предприятия является его инвестиционная деятельность, связанная с вложением денежных средств в реализацию долгосрочных и среднесрочных проектов. В соответствии с П(С)БУ 4 инвестиционная деятельность определена как совокупность операций по приобретению и реализации долгосрочных (необоротных) активов, а также краткосрочных (текущих) финансовых инвестиций, которые не являются эквивалентом денежных средств [4]. Предприятие может осуществлять инвестиции различного типа и в различных организационных формах: формирование инвестиционного портфеля, участие в инвестиционных проектах и пр. Направления инвестиционной деятельности предприятия имеют различную природу, степень ответственности и соответственно характер последствий и уровень риска. Основными направлениями инвестиционной деятельности являются: 1. обновление и развитие материально-технической базы предприятия или расширенное производство основных средств предприятия; 2. наращивание объемов производственной деятельности; 3. освоение новых видов деятельности. Финансовый анализ инвестиционных проектов — наиболее важная составляющая стратегии любого хозяйствующего субъекта. Его проведение позволяет принимать обоснованные решения по целесообразности инвестиционных вложений и доходности их деятельности. Методика анализа инвестиционных проектов предполагает определение обязательных показателей или условий: оценка размера инвестиций или вложений; оценка доходов, поступлений от инвестиций; определение процентной ставки для учета фактора времени и риска; выбор методов анализа. При анализе инвестиционных проектов следует придерживаться таких правил: 1. При сравнении проектов последовательно применять к ним одни и те же количественные подходы. 2. Использовать количественные методы оценки в качестве полезной, но не единственной информации для принятия решений. 3. Не исключать ни одного допущения, принятого при анализе, и интерпретировать значения полученных результатов. Процесс принятия решений по инвестиционным проектам включает в себя выбор приемлемых и отклонение неэффективных проектов. Оценка эффективности инвестиционных проектов состоит из нескольких этапов. На первом этапе проводится сравнение рентабельности инвестиционного проекта со средним процентом банковского кредита. Цель такого сравнения — поиск альтернативных, более выгодных направлений вложения капитала. Если расчетная рентабельность инвестиционного проекта ниже среднего процента банковского кредита, то проект должен быть отклонен, поскольку выгоднее просто положить деньги в банк под процент. На втором этапе проводится сравнение рентабельности инвестиционного проекта со средним темпом инфляции в стране. Цель такого сравнения — минимизация потерь денежных средств от инфляции. Если темпы инфляции выше рентабельности проекта, то капитал фирмы с течением времени обесценится и не будет воспроизведен. На третьем этапе проекты сравниваются по объему требуемых инвестиций. Цель такого сравнения — минимизация потребности в кредитах, выбор менее капиталоемкого варианта проекта. На четвертом этапе проводится оценка проектов по выбранным критериям эффективности с целью выбора варианта, удовлетворяющего по критерию эффективности. На пятом этапе оценивается стабильность ежегодных (квартальных) поступлений от реализации проекта. Критерий оценки на этом этапе неоднозначен. Инвестора может интересовать как равномерно распределенный по годам процесс отдачи по проекту, так и ускоренный (замедленный) процесс получения доходов от инвестиций к началу или к концу периода отдачи. Основными показателями оценки эффективности инвестиционного проекта являются: — чистый дисконтированный доход (NРV); — индекс доходности (РI); — внутренняя норма доходности (IRR, %); — период окупаемости первоначальных затрат (РР); — cредневзвешенная (бухгалтерская) ставка рентабельности (АRR) Чистый дисконтированный доход рассчитывается по формуле:

где СF — дисконтированный поток денежных средств; IC — первоначальные инвестиции (в нулевой период); t — год расчета; r — ставка дисконтирования, равная средневзвешенной стоимости капитала (WАСС) Индекс доходности инвестиций — доход на единицу вложенных средств.

В отличие от чистой дисконтированной стоимости индекс рентабельности представляет собой относительный показатель: он характеризует уровень доходов на единицу затрат, т. е. эффективность вложений — чем больше значение этого показателя, тем выше отдача каждой гривны, инвестированной в данный проект. Внутренняя ставка доходности определяется по формуле:

где r1 — значение табулированного коэффициента дисконтирования, при котором f(r1) > 0; r2 — значение табулированного коэффициента дисконтирования, при котором f(r2) < 0. Наиболее точный результат достигается, когда длина интервала минимальна (равна 1 %). Показатель окупаемости (РР) равен отношению исходных инвестиций к величине годового притока наличности за период возмещения:

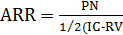

Если рассчитанный период окупаемости меньше максимально приемлемого, то проект принимается, если нет — отвергается. Cредневзвешенная (бухгалтерская) ставка рентабельности находиться:

где PN — среднегодовая чистая прибыль; IC — начальные инвестиции; RV — ликвидационная стоимость проекта (остаточная). Внедряется тот проект, у которого учетная доходность выше. При этом идет ее сопоставление с рыночной ставкой процента, чтобы оценить, насколько эти инвестиции дают лучший или худший результат по сравнению с другими вложениями капитала. Имеет смысл сравнить полученные ставки с фактическим уровнем рентабельности активов предприятия.

|

Последнее изменение этой страницы: 2019-10-24; Просмотров: 240; Нарушение авторского права страницы

[1, c. 547]

[1, c. 547] [1, c. 551]

[1, c. 551] [1, c. 556]

[1, c. 556] [1, c. 558]

[1, c. 558] [1, c. 562]

[1, c. 562]