|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Анализ современного состояния мирового и отечественного рынков розничной торговли ⇐ ПредыдущаяСтр 5 из 5

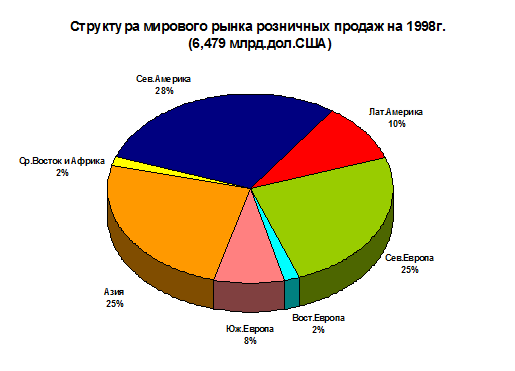

Для того, чтобы правильно организовать систему взаимоотношений с конкретными торговыми предприятиями, необходимо иметь представление об общей картине, складывающейся на мировом и отечественном рынке розничной торговли, видеть перспективу его развития и возможное влияние на российскую ситуацию. Основные розничные продажи осуществляются в странах с наиболее высоким потреблением в рассчете на душу населения [27, c.48]. Рисунок 3 отражает объемы валового розничного товарооборота 72 стран, где проживает примерно 50% населения и производится около 90% валового мирового продукта.

Рисунок 3. Структура мирового товарооборота Источник: Management Ventures Inc., 1999 На рынке мировой розничной торговли отмечается ярко выраженная тенденция к укрупнению бизнеса за счет консолидации торговых предприятий. На сегодняшний день годовой товарооборот 25 крупнейших розничных сетей мира равен примерно 842 млрд. дол.США [27, c.54], что составляет 13% от суммарных мировых розничных продаж (рис.4). Первая сотня крупнейших операторов розничной торговли за вычетом объемов «первой четверти» дает 10 дополнительных пунктов доли от измеряемого мирового рынка розничных продаж, а следующая сотня совокупно приносит всего лишь 4 пункта соответственно.

Рисунок 4. Структура мирового рынка розничных продаж Источник: Management Ventures Inc., 1999 Важно отметить, что крупнейшие операторы развиваются гораздо более высокими темпами, чем остальные розничные игроки. 100% крупнейших розничных сетей растут на 48% быстрее, чем весь рынок розничной торговли и на 78% быстрее, чем игроки, не входщие в крупнейшие 200 (таб.8) [28, c.75],:

Таблица 8. Розничный товарооборот и темпы роста крупнейших операторов мировой розничной торговли

Источник: Management Ventures Inc., 1999

По состоянию на 1997 год 200 крупнейших розничных сетей [28, с.77] были представлены в более чем 70 странах мира, где проживают 50-60% населения Земли и производится около 90% мирового валового продукта (рис. 5).

Рисунок 5. Доля 200 крупнейших розничных сетей в мировом розничном товарообороте в 1998 г. Источник: Management Ventures Inc., 1999

Стратегия рыночной экспансии крупнейших операторов розничной торговли может быть классифицирована следующим образом [29, с. 31]: Захватчики - ранее региональные операторы на крупном рынке начинают завоевывать национальный рынок. Например, Daton, Hudson. Поглотители - операторы скупающие менее крупные розничные сети, например, Costco (США), Albertson’s (США). Обороняющиеся - торговые сети, старающиеся сохранить конкурентоспособность в традиционных для них регионах, чаще всего не имея четкого понимания источников дальнейшего роста Мультинациональные игроки – обычно работают на прилегающих торговых территориях, главным образом, географически в пределах одного континента. Rewe (Европа), Safeway (США и Канада). Глобальные игроки – операторы, работающие на нескольких континентах, что дает максимаьнро использовать достижения на различных рынках, как в плане опыта, так и в плане работы с крупнейшими поставщиками. Согласно этой классификации около половины товарооборота и всего прироста объемов продаж за 1994-98 годы 200 крупнейших розничных сетей приходится на глобальных операторов, работающих на разных континентах мира (таб 9) [29, с.33]:

Таблица 9. Объемы товарооборота 200 крупнейших операторов розничной торговли

Источник: Management Ventures Inc., 1999

К числу глобальных розничных сетей, ведущих свой бизнес в разных частях света можно отнести следующие компании (таб.10) [29, с.35]:

Таблица 10. Крупнейшие глобальные операторы мировой розничной торговли

Источник: Management Ventures Inc., 1999

Розничные торговые сети, проводящую агрессивную политику рыночной экспансии, ежегодно расширяют свое присутствие в новых регионах мира (таб. 11) [29, с.37].

Таблица 11. Динамика роста и расширения географической представленности мультиконтинентальных «агрессивных» операторов розничной торговли

Источник: Management Ventures Inc., 1999

Россия становится все более привлекательным рынком для международных операторов. Так торговая сеть Wal-Mart планирует открыть свой первый магазин в Москве уже в 2001 году. Идут активные исследования Российского рынка такими компаниями как Carrefour, Ahold, Metro, Spar [10, с.4]. Интерес западных компаний к российсому потребителю не остался незамеченны со стороны крупнейших отечественных операторов. Крупные сети розничных магазинов “Перекресток”, “Копейка”, “Дикси” и “Мегамарт” в 2000 году объединились в Российский Розничный Альянс (РРА) [26, с.18]. Таким образом они решили преодолеть диктат производителей и поставщиков и защититься от возможной экспансии транснациональных торговых корпораций. С точки зрения используемых концепций магазинов и наиболее распространенных форматов розничных торговых точек в мировой торговле отмечается лидерство крупных отдельностоящих магазинов и комплексных торговых центров (таб.12) [30].

Таблица 12. Объемы продаж по форматам розничных торговых точек на географических рынках мира (200 крупнейших мировых розничных сетей 1998 г., $ млрд.)

Последнее изменение этой страницы: 2019-10-03; Просмотров: 154; Нарушение авторского права страницы Главная | Случайная страница | Обратная связь | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||