|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Факторы, влияющие на бюджет

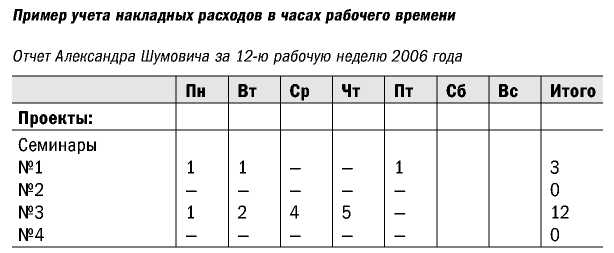

На ваши расчеты должны повлиять данные проведенных исследований, на основании которых вы можете предполагать, сколько у вас будет участников и каковы будут предположительные расходы (и предположительные доходы). Вы можете и даже должны сравнивать вводные данные предстоящего мероприятия с данными мероприятий, проходивших раньше. Вряд ли обстоятельства повторных мероприятий изменятся так кардинально, что данные предыдущих не помогут вам в планировании. При составлении бюджета вам необходимо соблюдать баланс творческого и финансового планирования. Даже на этапе творческого планирования свои идеи и их денежный эквивалент соотносите с реальными возможностями. Вам также потребуется определить финансовую философию вашей компании в отношении мероприятий. Это особенно важно при определении стоимости участия в них. Доходы Регистрационные взносы. Одна из основных категорий доходов. Участники платят за возможность присутствовать на мероприятии. Продажа билетов на мероприятия. Разновидность регистрационных взносов, но скорее касается массовых мероприятий вроде выставок и концертов. Соответственно, обычно билеты относительно недорогие. Кроме того, вашими Клиентами чаще становятся физические лица, а не компании. С финансовой точки зрения специфика этих доходов заключается в том, что билеты чаще покупают непосредственно перед посещением мероприятия, прямо на входе. Другими словами, необходимо учитывать, что до начала мероприятия вы не знаете, сколько у вас будет заплативших Клиентов, и работаете в состоянии высокой степени неопределенности. Помощь спонсоров. Существуют финансовые, технические и информационные спонсоры. Их помощь – один из наиболее распространенных видов доходов, который мы рассматривали подробно в главе «Спонсорство» раздела «Партнеры и подрядчики». Но в то же время наличие спонсоров обрекает вас на некоторые дополнительные расходы, связанные с выполнением обязательств по отношению к ним. Скидки, предоставляемые техническими спонсорами, также можно записывать в доход (и расход), так как сэкономленные деньги для вас эквивалентны заработанным. Размер дохода равен возможным расходам, которые вы произвели бы, если бы не работали с техническим спонсором. Доходы от рекламы. Ваше мероприятие может быть интересной площадкой для рекламы других компаний, и вы можете продавать эту возможность. В зависимости от типа и специфики вашего мероприятия это может быть размещение стенда, распространение рекламных брошюр, размещение символики рекламодателя на различных носителях. Доходы от аренды площадей. Это классическая статья доходов для организаторов выставок. Но она может стать таковой и для других видов мероприятий. Комиссионные. Вы можете заключить договор о комиссионном вознаграждении при возникновении определенных условий. Например, если ваша специализированная event-компания делает мероприятие по заказу корпоративного Клиента, гостиница или кейтеринг может выделить вам несколько процентов в виде комиссионных или накапливаемых бонусов за размещение заказа у них. Существует целая индустрия бронирования гостиничных номеров, конференц-залов и пр., работающая на комиссионных. Вторая возможность – получение комиссионных от компании, рекламирующейся на вашем мероприятии, в случае если один из ваших Клиентов сделает у нее заказ. Проконтролировать это будет весьма затруднительно, поэтому обращайтесь к этой возможности, только если вы очень доверяете компании и (или) у вас грамотный агентский договор, а также техническая возможность проверить факт покупки благодаря вашему мероприятию. Если такой возможности нет – остается только доверие. Данное сотрудничество можно реализовать также, если сторонняя организация осуществляет торговлю своей продукцией на вашем мероприятии. Бартерные сделки. Деньги сэкономленные есть деньги заработанные. Если вы можете получить по бартеру что-то, на что потратили бы деньги, то это можно записать и в расходы, и в доходы (здесь мы можем рассмотреть это как доходы). Взаимодействие с техническими спонсорами – пример своего рода бартерной сделки. Однако не всегда бартерная сделка – техническое спонсорство. Спонсорство предполагает целый пакет услуг (в том числе рекламу спонсора), в то время как бартер – относительно простая операция. Вы можете сократить расходную часть своего бюджета, предоставляя те или иные свои услуги в обмен на продукцию ваших партнеров. Например, обмен полиграфической продукции на возможность участия в мероприятии. Гранты, дотации. Достаточно часто встречающийся источник финансирования при проведении мероприятий по заказу правительственной или общественной организации. Другие доходы. Существуют и другие категории доходов. Как и вообще в предпринимательской деятельности, получение их ограничивают лишь ваше воображение и закон. Расходы Сейчас мы подробно поговорим о понимании и контроле расходов. Именно здесь находится ключ к успешному финансовому менеджменту мероприятий. Расходы могут быть весьма разнообразными: – аренда площадки для мероприятия; – CD с фотографиями и другими материалами; – аренда аппаратуры для перевода; – аренда мультимедиаоборудования; – брошюры и другие печатные материалы (буклеты, пригласительные, именные карточки для рассадки гостей, план-расписание встречи, статистическая информация); – бэджи; – видео– и фотосъемка, звукозапись; – встреча, VIP-зал в аэропорту, транспорт для участников; – гонорары (ведущему, докладчикам, консультантам, актерам, PR-специалистам и пр.); – дежурство бригады «скорой помощи»; – дизайн печатных материалов, веб-материалов; – услуги по доставке и монтажу оборудования; – плата за пользование Интернетом/Wi-Fi; – аренда кабинок переводчиков; – обеспечение культурной программы, экскурсий; – услуги переводчиков; – питание, кофе, напитки; – подарки; – покупка баз данных; – почтовые расходы; – регистрация сайта, хостинг; – рекламные расходы; – использование системы звукоусиления для каждого зала; – страховка; – техническая поддержка; – услуги колл-центра; – фирменные конверты; – цветы, флористика. Чтобы не запутаться во всем этом, постараемся структурировать разные статьи расходов. Разделим расходы на прямые и накладные. Прямые расходы – связанные с проведением самого мероприятия, например: – аренда помещения; – аренда/покупка оборудования; – реклама; – питание участников; – зарплата временного персонала; – транспорт. Накладные расходы – не связанные напрямую с самим мероприятием, но необходимые для его организации, как-то: – зарплата для постоянного персонала; – аренда офиса, связь; – офисные, канцелярские расходы; – амортизация и т. д. Как это часто бывает в области услуг, зарплата персонала является заметной частью расходов бюджета компании. Чтобы эффективно ее рассчитывать, учет накладных расходов можно вести пропорционально времени, потраченному сотрудником на организацию мероприятия.

Здесь также можно привести следующую формулу:

Операционная прибыль = доходы – прямые расходы.

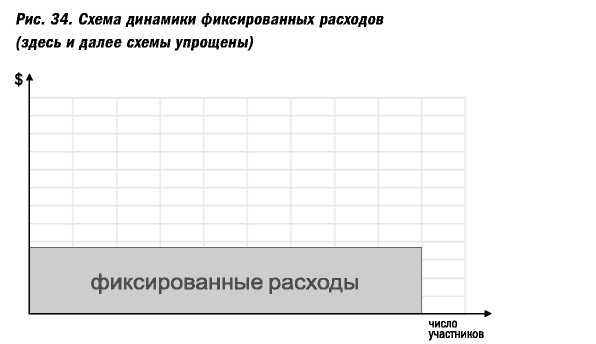

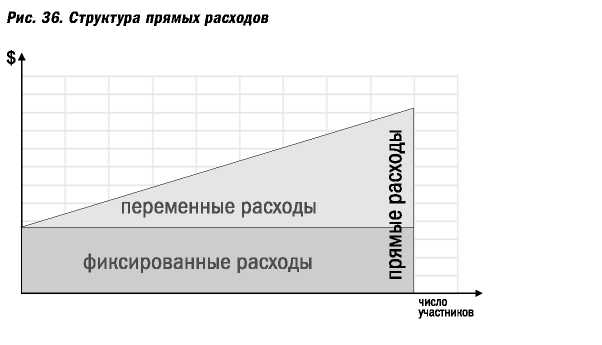

Нужно отметить, что необходимость учета операционной прибыли, результатов конкретного мероприятия или анализ эффективности работы компании в целом зависят от того, какую часть вашей деятельности занимает организация мероприятий. Если организация мероприятий – ваша основная деятельность, то вам важно, сколько было мероприятий в течение отчетного периода в вашей фирме, приносит ли операционную прибыль каждое мероприятие и как распределялись время и накладные расходы по разным проектам. Если же ваша основная деятельность другая, а организация некоего мероприятия для вас разовый проект, то учет накладных расходов просто поможет вам точнее оценить, во сколько вашей компании обошлось то или иное мероприятие. Далее. Прямые расходы, в свою очередь, состоят из суммы фиксированных и переменных расходов. Фиксированные расходы – это все, что не зависит от того, сколько человек принимало участие в мероприятии. К ним можно отнести: – расходы на маркетинг и рекламу; – расходы на аренду помещения мероприятия; – вознаграждение консультантам; – расходы на вспомогательный персонал; – расходы на оформление, звук, свет, музыку, декорации; – обеспечение шоу-программы; – транспортные расходы (если это расходы на всех участников, общий автобус); – проживание (если это расходы на всех участников, например аренда пансионата); – другие расходы (допишите свои).

Уточнение. Конечно, должно быть понятно, что, если в вашем мероприятии планируется участие 10 человек, вам будет нужно меньшее помещение, чем для 100. То есть фиксированные расходы тоже зависят от того, сколько человек участвует в мероприятии. Но они не изменяются прямо пропорционально числу участников. При более точном изображении графика фиксированных доходов кривая будет понемногу подниматься вверх пологими ступеньками. Переменные расходы – это все, что зависит от количества человек на мероприятии. К этой категории расходов можно отнести: – раздаточные материалы; – закуски, питание (услуги кейтеринга); – алкоголь; – подарки; – транспорт и проживание (если эти расходы учитываются индивидуально, например такси из аэропорта); – прочие расходы, зависящие от численности участников.

Получается:

Переменные расходы = расход на участника × число участников.

Внимание! После оплаты счетов скорее всего вы уже не сможете вернуть деньги, если число участников мероприятия внезапно сократится. Проверьте заранее, как этот вопрос отражен в вашем договоре с гостиницей, службой кейтеринга и другими подрядчиками. Совместим графики

Примеры расчетов Баланс доходов и расходов мероприятия можно выразить простой формулой:

доходы = расходы + прибыль.

Помня, что

доходы = число участников × цена участия + иной доход [10]

расходы = фиксированные расходы + накладные расходы + переменные расходы, переменные расходы = число участников × расход на участника,

получаем:

Число участников × цена участия + иной доход = фиксированные расходы + накладные расходы + число участников × расход на участника + прибыль. (1)

Эта формула является основной при расчетах. Попробуем применить ее на практике. Предположим, мы проводим некое мероприятие Х (цифры условны).

Доходы Пусть стоимость участия в нашем мероприятии будет равна $330 с человека. (Для простоты расчетов допустим, что иных источников доходов у этого мероприятия нет.)

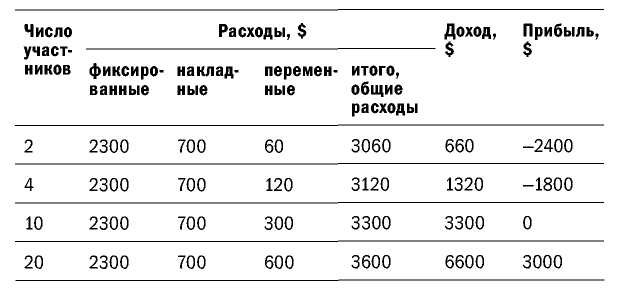

Расходы Фиксированные: – аренда конференц-зала – $1000; – реклама – $1000; – стоимость проката оборудования – $300. Итого – $2300.

Накладные: – оплата труда постоянного персонала – $500 за две недели, требуемые на подготовку мероприятия (при зарплате $1000 в месяц); – аренда офиса – $100 (10 % от общих расходов на аренду); – расходы на междугородную связь – $100. Итого – $700.

Переменные (на участника): – питание – $20; – раздаточные материалы – $10. Итого – $30 на человека. Попробуем исходя из этого набора данных рассчитать точку самоокупаемости мероприятия; цену участия; прибыль (или убытки) от мероприятия и т. д. Все эти выкладки сводятся к формуле баланса доходов и расходов (1), которая в данном случае ввиду отсутствия иных источников доходов, кроме регистрационных взносов, будет выглядеть так:

Число участников × цена участия = фиксированные расходы + накладные расходы + число участников × расход на участника + прибыль. (2)

1. Расчет минимального числа участников для самоокупаемости мероприятия Как рассчитать пересечение доходов и расходов, то есть точку окупаемости мероприятия? Другими словами, сколько минимально необходимо участников, чтобы мероприятие окупило расходы?

Отталкиваясь от формулы (2) и помня, что в точке самоокупаемости прибыль нулевая, получим: Число участников, необходимое для самоокупаемости мероприятия = (фиксированные расходы + накладные расходы): (цена участия – расход на участника). (3) Подставляя известные нам данные, находим: Число участников, необходимое для самоокупаемости мероприятия Х = ($2300 + $700): ($330 – $30) = = $3000: $300 = 10. Вывод: для самоокупаемости этого мероприятия необходимо десять человек. При наличии иных источников дохода формула баланса доходов и расходов (3) будет выглядеть чуть иначе:

Min число участников = (фиксированные расходы + накладные расходы – иной доход): (цена участия – расход на участника). (4)

Если в результате вычислений у вас получилось отрицательное число участников, значит, ваши финансовые условия таковы, что мероприятие не может быть самоокупаемым: оно либо однозначно убыточно (если минус «исходит» от знаменателя приведенной формулы), либо однозначно прибыльно (если отрицательным оказывается числитель). Обратите внимание! Если доход с участника равен расходам на участника, то формула теряет математический смысл.

2. Расчет цены участия или расчет числа участников Перед мероприятием у вас может возникнуть необходимость сделать прогноз числа участников и возможной цены. Применив для нашего случая формулу (2), получим:

Число участников = (фиксированные расходы + накладные расходы + число участников × расход на участника + необходимая прибыль): цена участия. (5)

Цена участия = (фиксированные расходы + накладные расходы + число участников × расход на участника + прибыль): число участников. (6)

Какой должна быть цена на участие в самоокупающемся мероприятии (где прибыль равна нулю), если исходные данные те же, а планируемое число участников – 30 человек? По формуле (6) получаем:

Цена участия = ($2300 + $700 + 30 х $30 + 0): 30 = $130.

Вывод: мероприятие, проводимое для 30 человек, окупится, если цена участия составит $130. 3. Расчет прибыли (для мероприятия, непосредственно приносящего прибыль) Как посчитать прибыль мероприятия, если кроме доходов и расходов известны цена участия и число участников? Для нашего случая, исходя из формулы (2), получаем:

Прибыль = число участников × цена участия – фиксированные расходы – накладные расходы – число участников х расход на участника

или

Прибыль = число участников × (цена участия – расход на участника) – фиксированные расходы – накладные расходы. (7)

Допустим, в мероприятии должны участвовать 20 человек. Подставляя известные данные в формулу, получим:

Прибыль = 20 × ($330 – $30) – $2300 – $700 = $3000.

Обратите внимание: предварительные инвестиции составляют $1700 ($1000 реклама и $700 накладные). Таким образом, при 20 участниках у мероприятия 100-процентная рентабельность, но возврат на инвестиции – 43 %. Для удобства расчетов сделайте для своего мероприятия таблицу:

4. Решение об отмене мероприятия В некоторых случаях мероприятие приносит незапланированный убыток. Оцените, что выгоднее: отменить мероприятие или провести его в ущерб себе. Рассмотрим такой пример: для участия в предполагаемом мероприятии зарегистрировались всего 8 человек. Сделаем расчет по формуле (7):

Прибыль = число участников × (цена участия – расход на участника) – фиксированные расходы – накладные расходы.

Исходя из имеющихся данных,

Прибыль = 8 × ($330 – 30) – $2300 – $700 = – $600.

Мы получаем отрицательную прибыль, то есть убыток $600. Казалось бы, мероприятие надо отменять. Но оно организовано при предварительном инвестировании, как вы помните, $1700 (реклама и накладные расходы). В случае проведения мероприятия убытки составят $600, а в случае отмены – $1700. В данной ситуации мероприятие лучше провести. Чтобы легче найти точку «позитивного решения», попробуем ввести дополнительную классификацию – сгруппировать расходы как: – непосредственные — расходы, связанные с собственно проведением мероприятия. Эти расходы вы понесете только в случае, если мероприятие состоится. Сюда войдут, например, аренда зала и оборудования, питание, материалы и т. п.; – предварительные (инвестиции) – невозвращаемые расходы: на рекламу, связанные с приобретением оборудования, накладные и т. д. Исключите их из прямых расходов, если окажетесь в ситуации выбора между большими и меньшими убытками. Мероприятие стоит проводить уже тогда, когда доходы выше непосредственных расходов. Очень важно следить за этим показателем при принятии решения о проведении мероприятия. Выведем формулу расчета точки «позитивного решения», когда мероприятие проводить целесообразно:

Минимальное число участников для проведения мероприятия = = (непосредственные фиксированные расходы мероприятия): (цена участия – расход на участника). (8)

В предложенном нами случае непосредственные расходы мероприятия – это аренда конференц-зала ($1000) и прокатное оборудование ($300), то есть в сумме $1300.

Минимальное число участников для проведения мероприятия = = $1300: ($330 – $30) = 4, 33.

Вывод: при четырех участниках мероприятие проводить не стоит, а при пяти уже можно. Однако не всегда все зависит от денег. Действительно, отмена мероприятия из-за того, что собралось мало участников, может оказаться не самым плохим выходом: о ней узнают всего несколько человек. В противном случае они придут, ожидая большого количества народа, и будут разочарованы. Поэтому в каждой конкретной ситуации полагайтесь на свои резоны и интуицию. |

Последнее изменение этой страницы: 2019-06-08; Просмотров: 268; Нарушение авторского права страницы