|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Общие затраты и себестоимость обработки 1 детали ⇐ ПредыдущаяСтр 3 из 3

Технологическая себестоимость в сводном виде по рассматриваемым вариантам приведена в таблице 3. Вариант, имеющий меньшую себестоимость продукции при постоянной программе, является лучшим. Таблица 3 Технологическая себестоимость обработки деталей

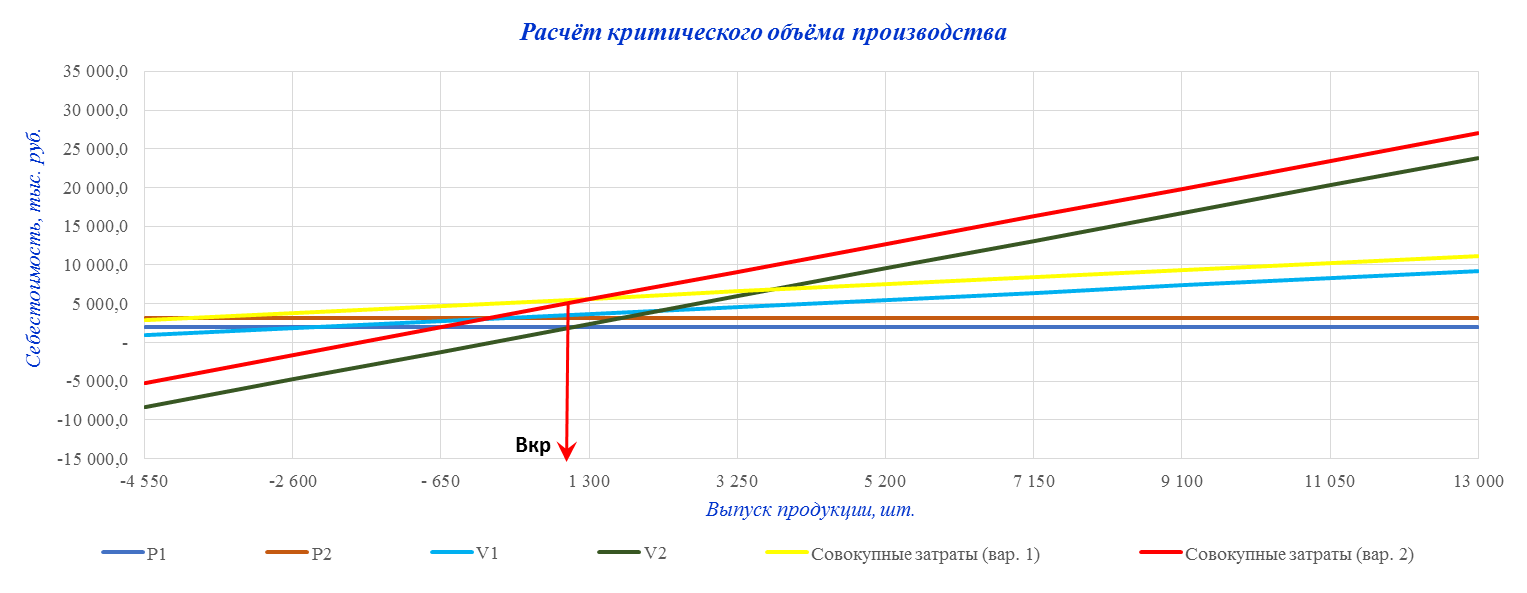

Результат расчётов говорит о преимуществе варианта 1. Определение области экономически эффективного применения технологических процессов Для анализа необходимо определить пределы экономически целесообразного применения процесса обработки изделий, т.е. такое значение годовой программы обработки деталей, при котором анализируемые процессы экономически равнозначны. Критическая программа производства рассчитывается по формуле:

Определение критической программы графическим методом приведен на рисунке 1. В результате проведенного анализа получили, что при годовой программе выпуска В < 1 040 шт. наиболее экономичным является технологический процесс, использующий специальное оборудование. А при годовой программе выпуска В ≥ 1 040 шт. наиболее экономичным является технологический процесс, использующий универсальное оборудование. Т.е. наиболее экономичен первый вариант технологического процесса.

Рисунок 1. Графический метод расчёта критической программы производства

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Последнее изменение этой страницы: 2019-06-10; Просмотров: 181; Нарушение авторского права страницы