|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Потребительское кредитование

Каждый может воспользоваться обычным потребительским кредитом, ничего не оформляя в залог или (для достаточно крупных сумм) заложив автомобиль. Потребительский кредит выдается на относительно короткий срок, зато банки не слишком интересуются источником доходов заемщика и не требуют залога или обеспечения. Если кредит целевой, банки следят, чтобы заемные средства тратились по назначению. Но есть и нецелевые кредиты, которые можно использовать по своему усмотрению – хоть пропей! Полученных сумм вполне хватает на ремонт или на начальный этап строительства нового дома. Максимальные кредитные суммы доходят до 30–40 тыс. долл. Подобные кредиты сегодня используют и для уплаты первого взноса при получении ипотечного кредита – не у всех людей, имеющих стабильный доход, есть накопления. Требования к пакету документов для потребительского кредита несколько скромнее. Например, достаточно поручительства компании или надежного частного лица. Справки о доходах можно предоставить в вольной форме. Учитывается совокупный доход семьи (члены семьи выступают созаемщиками). Особенно лояльны банки к тем частным лицам, которые получают заработную плату через их учреждение. Проценты по кредитам для таких заемщиков могут быть ниже на 3–4 % пункта. Потребительское кредитование – самый простой путь к формированию кредитной истории, которая теперь нужна для заемщиков. Сроки кредитования могут быть разными. Конечно, они меньше, чем при кредитовании под залог недвижимости, однако в некоторых банках достигают трех-пяти лет, если речь идет о большой сумме. Проценты по кредитам связаны со всеми перечисленными параметрами. В частности, чем меньше размер кредита, тем ниже проценты, чем дольше срок кредитования, тем выше проценты. Нередко ставка по кредиту устанавливается индивидуально, с учетом места работы заемщика, стабильности заработка, а также личного имущества. При кредитовании банки придерживаются следующего правила: на выплату кредита может быть потрачено 50 % или 1/3 ежемесячного дохода. Если банки не будут соблюдать эти пропорции, они рискуют не получить деньги обратно. При получении потребительского кредита, так же как в случае с ипотекой, предстоят дополнительные траты. В каждом банке – свой перечень платных услуг. Как правило, банк берет проценты от суммы кредита за открытие счета или выдачу кредита (1–2 %, или 50-100 долл., до 5000 рублей). Почти все банки берут комиссионные за ведение счета – 0,8–1,5 % от суммы кредита в месяц, реже – фиксированную сумму (например, 10 долл.) в год.

Рефинансирование

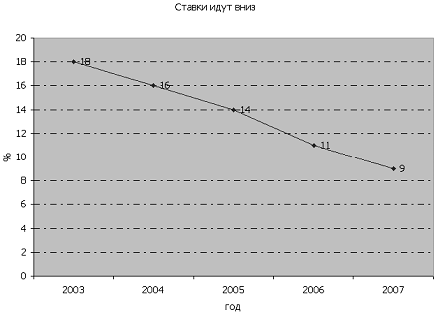

Несколько крупных банков с 2006 года запустили программы рефинансирования (перекредитования). Условия ипотечного кредитования с каждым годом становятся все выгоднее для клиентов-заемщиков (см. рисунок ниже), поэтому условия по выданным 2–3 года назад кредитам кажутся сегодня просто драконовскими. Но теперь появилась возможность пересмотреть условия кредита, и не обязательно именно в том банке, который первоначально выдавал кредит. У каждого банка, который занимается рефинансированием кредитов, есть «белый» список банков, чьи кредиты он готов пересматривать. Надо отметить, что все больше банков включаются в процедуру перекредитования.

График снижения процентных ставок

Заемщику важно понять: пора изменять условия кредита или есть смысл подождать. На одной чаше весов – снижение процентной ставки, увеличение сроков и суммы кредита; на другой – необходимость заново проходить процедуры оценки и страхования, то есть оплачивать их. Не исключено, что новые расходы перекроют выгоду от улучшения условий. Помощь клиентам в расчете выгоды (см. таблицу ниже) при перекредитовании могут оказать ипотечные брокеры.

|

Последнее изменение этой страницы: 2019-06-20; Просмотров: 200; Нарушение авторского права страницы