|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Методические указания к задаче 2

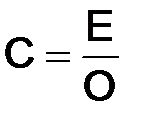

Приведённая продукция (Оприв) на предприятии определяется по формуле

Себестоимость приведённой продукции предприятия за соответствующий период рассчитываются

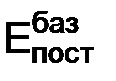

где Е – расходы предприятия в базовом или отчетном периоде. При определении себестоимости продукции предприятия в отчетном периоде следует учесть, что в результате изменения объема производства меняются только переменные расходы, а постоянные остаются неизменными.

где Еотч – расходы на производство соответствующего вида продукции в отчетном году; I – коэффициент отношения объема производства соответствующего вида продукции в отчетном году к объему производства продукции базового года (индекс изменения объёма производства); Величина переменных расходов определяется путем умножения общей величины расходов на удельный вес переменных расходов в общих расходах (α пер).

Экономическая оценка инвестиций Задача 3 В табл. 4.1 – 4.4 представлены денежные потоки реализации инвестиционного проекта в течении 5 лет. Определить его эффективность с применением дисконтирования денежных потоков. Таблица 4.1 Исходные данные (I вариант: В, Е, И, П, С, Х, Щ)

Таблица 4.2 Исходные данные (2 вариант: А, Ж, Л, Н, Ф, Ш, Э)

Таблица 4.3 Исходные данные (3 вариант: Г, З, К, О, У, Ч, Ю)

Таблица 4.4 Исходные данные (4 вариант: Б, Д, М, Р, Т, Ц, Я)

Последнее изменение этой страницы: 2019-06-19; Просмотров: 164; Нарушение авторского права страницы Главная | Случайная страница | Обратная связь | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

,

,

,

,

,

,

,

,  – переменные и постоянные расходы в базовом периоде на производство соответствующего вида продукции.

– переменные и постоянные расходы в базовом периоде на производство соответствующего вида продукции.