|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Направления формирования ассортимента товаровСтр 1 из 23Следующая ⇒

Направления формирования ассортимента товаров Формирование ассортимента товаров осуществляется постоянно во всех звеньях — от производства до потребления, оно связано с конкретным предприятием и определяется ассортиментной политикой предприятия. Под ассортиментной политикой понимают цели, задачи и основные направления формирования ассортимента, определяемые руководством организации. Цель организации в области ассортимента — формирование реального или прогнозируемою ассортимента. Основные направления в области формирования ассортимента: Сокращение ассортимента - это количественное и качественное изменение набора товаров за счет уменьшения его широты и полноты. Основными причинами сокращения ассортимента могут быть падение спроса, недостаточность предложений, убыточность или низкая прибыльность при реализации товаров; Расширение ассортимента - это количественное или качественное изменение набора товаров за счет увеличения показателей широты, полноты и новизны. Причинами расширения ассортимента могут быть: увеличение спроса и предложения, высокая рентабельность производства и реализации товаров, появление новых товаров или новых производителей; Стабилизация ассортимента - это состояние набора товаров, характеризующееся высокой устойчивостью и низкой степенью обновления. Это способность набора товаров удовлетворять спрос на одни и те же товары (в большей степени характерно для продовольственных товаров повседневного спроса); Обновление ассортимента - это качественные и количественные изменения набора товаров, который способен удовлетворить изменившиеся потребности за счет новых товаров. Основными причинами обновления являются: § появление новых потребностей; § замена морально устаревших товаров; § необходимость повышения качества и конкурентоспособности; § стимулирование спроса. Потребителями новых товаров являются так называемые новаторы, потребности которых часто меняются; Совершенствование ассортимента — это количественные и качественные изменения набора товаров для повышения его рациональности. Под рациональностью понимают способность набора товаров наиболее полно реально удовлетворять обоснованные потребности разных групп (сегментов) потребителей; Гармонизация ассортимента - это количественные и качественные изменения набора товаров, отражающие степень близости реального ассортимента к оптимальному при реализации и использовании. Стремление к гармоничности при формировании ассортимента выражается в специализации магазинов или отдельных секций. Товарный ассортимент Товарный ассортимент любого оптового торгового предприятия можно условно разделить на три составляющие: § базовый ассортимент товаров — это товары, отражающие ассортиментный профиль оптового торгового предприятия, которые постоянно имеются в наличии и на которые приходится не менее 50% продаж; § «привлекающие» товары - это товары, которые способны выделить торговое предприятиесреди его конкурентов и которые нередко являются для покупателей показателем уровня цен; § дополняющие товары - это товары, которые могут обеспечить комплексное удовлетворение требований покупателей, и их присутствие в ассортименте торгового предприятия вызывает большее доверие покупателей. Товарный ассортимент розничного торгового предприятия тесно связан с его ассортиментным профилем. Поэтому при формировании ассортимента розничного торгового предприятия необходимо учитывать вид и тип розничного предприятия. В товарном ассортименте любого розничного предприятия выделяют следующие группы товаров: § основная группа товаров — это товары, приносящие основную прибыль предприятию; § поддерживающая группа товаров — товары, стабилизирующие доходы от продаж; § уходящая группа товаров — товары, приносящие слишком малую прибыль или даже продаваемые с убытками; § стратегическая группа товаров — товары, призванные обеспечить в будущем основную прибыль; § тактическая группа товаров — товары, призванные стимулировать продажи основных товарных групп. Процентное соотношение этих групп товаров в ассортименте разных розничных торговых предприятий может быть различным. Товарный ассортимент розничного торгового предприятия должен создаваться не только в соответствии с видом торгового предприятия, но и с особенностями покупательского спросанаселения, прежде всею, данного района, который входит в его «торговую зону». На процесс формирования ассортимента предприятий розничной торговли оказывают влияние демографические, экономические, социальные, национально-бытовые и природно-климатические факторы. Кроме того, необходимо учитывать сезонные колебания в спросе, степень приверженности вторичным культурным ценностям и т.п.

6. Планирование продукции – это систематическое принятие решений по всем аспектам разработки и управления продукцией предприятия, включая создание торговой марки и упаковки. Четко структурированный план позволяет предприятию точно выделить потенциальные возможности, разработать соответствующую программу маркетинга, скоординировать совокупность товаров: как можно дольше поддерживать удачные, переоценивать неудачные и устранять нежелательные товары. 7. План реализации продукции

Основными источниками для составления плана реализации продукции являются: - портфель заказов и заключенные на этой основе договоры по поставкам; При планировании реализации продукции исходят, прежде всего, из потребности в продукции, являющейся предметом специализации предприятия. Масштабы потребности сопоставляются с наличной производственной мощностью. В результате этого сопоставления определяется необходимость в расширении или реконструкции предприятия и возможные масштабы производства и реализации продукции. Для определения объема выпуска и реализации продукции применяются натуральные и стоимостные измерители. Натуральные измерители могут применяться лишь при выпуске однородной продукции. Стоимостные показатели обычно включают показатели выпуска товарной продукции и объема валовой продукции. Эти показатели определяются в оптовых ценах. Товарная продукция – это продукция, которая идет на сторону и не потребляется внутри предприятия. Валовая продукция характеризует объем всей продукции, произведенной на предприятии. Она складывается из товарной продукции, изменения остатков незавершенного производства, полуфабрикатов и инструмента собственного производства на начало и конец планового периода. К незавершенному производству относится еще не изготовленная продукция, находящаяся на разных стадиях производственного процесса от запуска материалов в производство на первую операцию до сдачи законченных производством изделий и включения их в товарную продукцию. Определение размера незавершенного производства имеет большое значение для предприятия: его завышение влечет за собой дополнительные непроизводственные расходы; вызывает замедление оборачиваемости оборотных средств, а занижение нарушает ритмичный ход производства, приводит к простоям. Расчет незавершенного производства осуществляется по-разному в зависимости от типа производства. Показатель валовой продукции используется при определении динамики объема продукции, численности основных рабочих, производительности труда и фондов оплаты труда, составления плана материально-технического обеспечения и сметы затрат на производство. Объем товарной продукции не отражает полностью действительное состояние указанных технико-экономических показателей. При значительных изменениях в структуре выпускаемой продукции или изменении объема кооперированных поставок для обоснования объема производства может быть использован показатель валового оборота, который в отличие от валовой продукции точно определяет объем производственной деятельности предприятия. В валовой оборот включается стоимость валовой продукции, выработанной основными, вспомогательными и обслуживающими цехами предприятия, и стоимость услуг и работ промышленного характера независимо от их назначения. Валовой оборот равен сумме валовой продукции всех цехов предприятия и превышает валовую продукцию предприятия на внутризаводской оборот. К внутризаводскому обороту относятся: стоимость собственного производства, стоимость израсходованного инструмента и всех видов энергии собственной выработки, услуги заводского транспорта и ремонтных цехов и т.п. Расчет валового и внутризаводского оборотов производится на основе выявления потребности каждого цеха в продукции и услугах других цехов, включая вспомогательные и обслуживающие цехи.

8. условия формирования товарной стратегии Товарная стратегия предполагает определенный курс действий товаропроизводителя или наличие у него заранее обдуманных принципов поведения. В ее задачу входит обеспечение преемственности решений и мер по формированию ассортимента, поддержанию конкурентоспособности товаров, нахождению оптимальных товарных ниш (сегментов). Кроме этого сюда входит разработка и осуществление стратегии упаковки, маркировки, обслуживания товаров. Продуманная товарная стратегия служит для руководства предприятия своего рода указателем общей направленности действий, способных скорректировать текущие ситуации. Товарная стратегия является составной частью хозяйственной и маркетинговой политики предприятия. В силу этого принцип «товар выбирает покупателя» в сочетании с созданием для покупателей широких возможностей выбора должен закладываться непосредственно в производстве. Система конструирования, моделирования, дизайна, механизмы стимулирования и организации производства должны ориентироваться на конкретного потенциального покупателя. При формировании товарной стратегии необходимо соблюдать ряд условий: · иметь четкое представление о целях производства, сбыта и экспорта на перспективу, стратегии производственно-сбытовой деятельности предприятия; · хорошо знать рынок и характер его требований; осознавать возможности и ресурсы в настоящее время и в перспективе. · ясно представлять себе темпы обновления продукции в целом и по отдельным ее видам с учетом жизненного цикла, соотношение «новых» и «старых» изделий, новых и освоенных рынков, уровень обновления товаров и др. Эти вопросы решаются в тесной привязке к рынку, его требованиям, к поведению конкурентов. На любом хозяйственном уровне для решения задач товарной стратегии необходим стратегический подход. Товарная стратегия определяет долговременный курс предприятия, рассчитанный на перспективу и предусматривающий решение принципиальных задач. Разработанная применительно к тому или иному периоду (3-5 лет или более) товарная стратегия в основе своей в течение данного отрезка времени остается, как правило, практически неизменной. Формирование ассортимента Важное значение для предприятия имеет успешное решение проблемы формирования ассортимента и управления им. Сущность планирования, формирования и управления ассортиментом заключается в том, чтобы товаропроизводитель своевременно предлагал определенную совокупность товаров, которые, соответствуя в целом профилю его производственной деятельности, наиболее полно удовлетворяли бы требованиям определенных категорий покупателей. Ассортимент - это набор товаров, предлагаемых предприятием-изготовителем на рынке. Номенклатура, или товарный ассортимент, - это вся совокупность изделий, выпускаемых предприятием. Вид товара (автомобиль, трактор) делится на ассортиментные группы (типы) в соответствии с функциональными особенностями, качеством, ценой. Каждая группа состоит из ассортиментных позиций (разновидностей или марок), которые образуют низшую ступень классификации. Например, холодильники представлены одно-, двух- и трехкамерными моделями и морозильными камерами. Последние имеют несколько марок, отличаются объемом и некоторыми техническими данными. Формирование ассортимента - проблема конкретных товаров, их отдельных серий, определения соотношений между «старыми» и «новыми» товарами, товарами единичного и серийного производства, «наукоемкими» и «обычными» товарами или лицензиями и ноу-хау. Формированию ассортимента обычно предшествует разработка предприятием ассортиментной концепции, которая позволяет определить возможности оптимального производства ассортимента данного вида товаров. Цель ассортиментных концепций - сориентировать предприятие на выпуск товаров, наиболее соответствующих структуре и разнообразию спроса конкретных покупателей. В процессе разработки концепции определяются различные показатели: разнообразие видов и разновидностей товаров (с учетом типологии потребителей); уровень и частота обновления ассортимента; уровень и соотношение цен на товары данного вида и др. Обычно прогнозируется лишь тенденция развития ассортимента (а более точно - ассортиментная структура спроса и товарного предложения). Планирование, формирование и управление ассортиментом продукции - непрерывный процесс, продолжающийся в течение всего жизненного цикла продукта, начиная с момента зарождения замысла о его создании и кончая изъятием из товарной программы.

Валовая продукция Валовая продукция – это стоимость всей продукции, независимо от степени ее готовности, т.е. стоимость общего результата производственной деятельности предприятия за определенный период. Валовая продукция отличается от товарной на величину изменения остатков незавершенного производства на начало и конец планового периода. Это единственный оценочный показатель деятельности предприятия, в объем которого включаются не только готовые изделия, но и незавершенное производство и изменение остатков полуфабрикатов. Незавершенное производство – незаконченная производством продукция в одних цехах предприятия и подлежащая дальнейшей обработке в других цехах того же предприятия. Конкретный состав валовой продукции зависит от отраслевых особенностей предприятия (производства). Так, на предприятиях машиностроения, лесной и других в ее состав не включали незавершенное производство и полуфабрикаты из-за сравнительно небольшого их объема. В этом случае валовая и товарная продукции совпадают по составу, а различие может быть только в ценах.

Незавершенное производство Незавершенное производство — незаконченная изготовлением продукция, находящаяся на различных стадиях производственного процесса. Незавершенное производство является одним из основных элементов оборотных средств. Размеры и состав незавершенного производства неодинаковы в разных отраслях производства и зависят от характера изделия и производственного процесса, продолжительности производственного цикла и величины издержек производства. Остатки незавершенного производства на предприятии состоят из сырья, материалов, полуфабрикатов, к которым приложен живой труд в процессе превращения их в готовую продукцию. Планирование и учет незавершенного производства ведутся в трудовых, натуральных, стоимостных и временных (днях запаса) измерителях. В стоимостном выражении незавершенное производство выступает как суммарная стоимость сырья, материалов, полуфабрикатов на всех стадиях производства. Запас в днях определяется отношением остатка незавершенного производства к выпуску готовой продукции по себестоимости. Снижение объемов незавершенного производства достигается сокращением длительности производственного цикла за счет повышения организационно-технического уровня производства и труда. Оно способствует ускорению оборачиваемости оборотных средств. В то же время незавершенное производство должно по объему, составу, размещению (по цехам, участкам, переделам и т. п.) обеспечивать бесперебойность и равномерность производственного процесса; это достигается оптимизацией величины и состава незавершенного производства.

11. Понятие и сущность производственной мощности Производственная мощность предприятия (цеха или производственного участка) характеризуется максимальным количеством продукции соответствующего качества и ассортимента, которое может быть произведено им в единицу времени при полном использовании основных производственных фондов в оптимальных условиях их эксплуатации. Наиболее простыми и точными измерителями производственной мощности являются натуральные единицы. Производственные мощности измеряются, как правило, в тех же единицах, в которых планируется производство данной продукции в натуральном выражении (тоннах, штуках, метрах). Волкова О. И. Девяткина О. В. Экономика предприятия (фирмы). - М., Инфра-М, 2005. - 370с. Например, производственная мощность горнодобывающих предприятий определяется в тоннах добычи полезного ископаемого, металлургических предприятий - в тоннах выплавки металла и производства проката; машиностроительных заводов - в штуках изготовляемых машин; мощность сахарных заводов и других предприятий пищевой промышленности - в тоннах сырья, перерабатываемого в готовую продукцию. В течение каждого планируемого периода производственная мощность может измениться. Чем больше планируемый период, тем вероятность таких изменений выше. Основными причинами изменений являются: - установка новых единиц оборудования, взамен устаревших или аварийных; - износ оборудования; - ввод в действие новых мощностей; - изменение производительности оборудования в связи с интенсификацией режима его работы или в связи с изменением качества сырья и т.п. - модернизация оборудования (замена узлов, блоков, транспортных элементов и т.п.); - изменения в структуре исходных материалов, состава сырья или полуфабрикатов; - продолжительность работы оборудования в течение планового периода с учетом остановок на ремонт, профилактику, технологические перерывы; - специализация производства; - режим работы оборудования (циклический, непрерывный); 12.Основные направления планирования производственной мощности Планирование производственных мощностей очень важно в достижении долгосрочного успеха организации. Как показывает опыт, слишком большие производственные мощности могут быть не менее вредны, чем слишком маленькие. При выборе стратегии производственных мощностей, менеджеры должны рассмотреть вопросы следующего типа: «Мы должны иметь одну большую производственную мощность или несколько маленьких?», «Мы должны расширить производственные мощности прежде, чем возникнет дополнительный спрос или ждать, пока он не появиться?». Чтобы ответить на эти и подобные вопросы, необходим систематический подход и развитие стратегии производственных мощностей, соответствующей каждой конкретной ситуации. Менеджеры предприятия должны исследовать три измерения стратегии выбора производственной мощности перед принятием соответствующих решений: выбор размера запаса производственной мощности, выбор времени и размера расширения и связывание решений по производственной мощности с другими принимаемыми решениями. Выбор размера запаса производственной мощности. Средний уровень использования производственной мощности не должен подходить слишком близко к 100 процентам. Когда возникает такая ситуация - это сигнал о необходимости увеличения производственной мощности или уменьшения объемов принимаемых заказов. Запас производственной мощности - это количество дополнительной производственной мощности, которую фирма сохраняет, чтобы справиться с внезапными увеличениями в спросе или временными потерями в производительности

13. Понятия и факторы, определяющие производственную мощность промышленного предприятия Установленное в производственной программе задание по объему выпуска продукции может быть выполнено при условии обеспечения производства необходимым количеством производственных ресурсов: трудовых, материальных и основного капитала. Основной капитал является определяющим производственную мощность предприятия. Под производственной мощностью (ПМ) предприятия понимается максимально возможный выпуск продукции и объем переработки сырья в заданной номенклатуре и ассортименте, при полном использовании рабочего времени, производительности машин, оборудования и производственных площадей с учетом применения прогрессивной технологии и передовых методов организации и управления производством. [27,с.125] Исходными данными для расчета ПМ служат: число установленного оборудования, режим работы предприятия, трудоемкость изготовления изделия, производственные площади цехов и коэффициенты, определяющие уровень выполнения норм. ПМ предприятия измеряется, как правило, в натуральных или условно- натуральных единицах. Так, мощность текстильных предприятий определяется максимально возможным выпуском тканей в погонных и квадратных метрах, прядильных фабрик - в тоннах пряжи, металлургических комбинатов - в тоннах выплавленной стали и т.д. Вместе с тем метод измерения производственной мощности количеством выпускаемой продукции не является всеобщим. На предприятиях перерабатывающей промышленности объем количества конечной продукции зависит от качества исходного сырья или содержания в нем полезного компонента. Чем хуже качество перерабатываемого сырья, тем меньше будет произведено конечной продукции при неизменных или даже больших затратах труда и капитала. Поэтому мощность подобных предприятий измеряется не объемом выпуска продукции, а количеством перерабатываемого сырья.

План по труду и его оплате Главной задачей плана по труду и кадрам является обеспечение рационального, эффективного использования персонала предприятия в процессе изготовления продукции. Исходными данными для составления плана по труду являются: · перспективный план развития предприятия; · результаты исследования рынка сбыта продукции; · результаты анализа производственно-хозяйственной деятельности предприятия за предшествующий период; · законодательные акты и другие нормативные документы общероссийского и отраслевого характера по вопросам оплаты труда, социальной защиты населения, а также отраслевые нормы времени и выработки на процессы полиграфического производства в качестве рекомендации. Кадры или трудовые ресурсы предприятия - это совокупность работников различных профессионально-квалификационных групп, занятых на предприятии и входящих в его списочный состав. В списочный состав включаются все работники, принятые на работу, связанную как с основной, так и неосновной деятельностью. Трудовые ресурсы являются главным ресурсом предприятия, от качества и эффективности использования которого во многом зависят результаты деятельности предприятия и его конкурентоспособность. Трудовые ресурсы приводят в движение материально-вещественные элементы производства, создают продукт, стоимость и прибавочный продукт в форме прибыли. План по труду и кадрам включает следующие разделы: 1. Планирование роста производительности труда. 2. Планирование численности работающих. 3. Планирование фонда оплаты труда. 4. Планирование повышения квалификации работников предприятия. Рассмотрим каждый из разделов в отдельности. Планирование роста производительности труда Рост производительности труда является одним из центральных экономических вопросов на всех уровнях управления производством. Производительность труда характеризуется количеством продукции (объемом выполненных работ), произведенной одним работником (рабочим или работающим) в единицу рабочего времени, или обратный ему показатель трудоемкости, который характеризуется количеством рабочего времени (человеко-час), которое затрачивается на изготовление одной учетной единицы продукции. Система показателей (измерителей) производительности труда формируется в зависимости от следующих факторов: · измерителя объема продукции (натуральные или стоимостные показатели); · единиц рабочего времени (год, квартал, месяц, день, час); · численности работающих, которые учитываются при планировании. Соответственно в зависимости от измерителей объема продукции различают три вида показателей производительности труда: 1) группа стоимостных показателей; 2) группа натуральных (физических и условных) показателей; 3) трудовые измерители (нормо-час, человеко-час). Стоимостные показатели являются универсальными, определяются в настоящее время через договорные цены, испытывают на себе влияние инфляции и не очень четко характеризуют реальную производительность труда. Натуральные показатели, в свою очередь, имеют ограниченное применение, используются при составлении планов предприятий (основных цехов и участков), не подвержены влиянию инфляции, дают фактическое представление о производительности труда при изготовлении конкретного вида продукции. Трудовые измерители характеризуют динамику производительности труда на конкретной операции. В этом случае нормируемая трудоемкость изготовления определенного объема продукции (уч. ед.) делится на планируемые или фактические трудозатраты при изготовлении того же объема продукции. Это самый точный измеритель эффективности труда, однако имеет ограниченное применение. В зависимости от численности работающих, учитываемых при планировании производительности труда, различают показатели в расчете на одного работника промышленно-производственного персонала и в расчете на одного производственного рабочего (основного или вспомогательного). В зависимости от единицы рабочего времени различают следующие виды производительности труда: годовую, квартальную, месячную, декадную, дневную, сменную и часовую. Наиболее точной можно считать часовую производительность труда. Дневная зависит от часовой производительности, а также от продолжительности смены в часах и внутрисменных потерь рабочего времени. На месячную производительность труда оказывают влияние дневная и количество планируемых к отработке в течение месяца рабочих дней, приходящихся на одного рабочего (или работающего), поэтому чем больше целодневных невыходов (потерь рабочего времени), тем ниже месячная производительность труда. Годовая производительность всегда меньше месячной, умноженной на 12 месяцев (это происходит за счет очередных отпусков рабочих). Таким образом, в основе этой группы показателей производительности труда лежат два фактора: · часовая производительность труда; · количество часов, отработанных одним работником за год. Рассмотрим подробнее каждый из этих факторов. Часовая производительность труда - это главный показатель эффективности труда, который зависит от: · уровня механизации и автоматизации производства; · применяемой технологии; · качества сырья и материалов; · квалификации работников; · заинтересованности в труде; · условий труда и производства. Соответственно чтобы повысить производительность труда на предприятии, необходимо предпринять некоторые шаги, а именно: повысить технический уровень производства; улучшить организацию производства, труда и управления; улучшить номенклатуру и ассортимент продукции; повысить качество продукции (ликвидация брака и его предупреждение); учесть социальный фактор, влияющий на систему стимулирования труда и другие отраслевые и неотраслевые факторы. Для использования реальных возможностей повышения производительности труда необходимо разработать комплекс, с помощью которого изменились бы факторы условий производства. При этом различные по своему содержанию мероприятия (технические, организационные и другие) влияют либо на снижение трудоемкости продукции (резервы снижения трудоемкости), либо на ухудшение использования рабочего времени (резервы рабочего времени). Практически безграничным является интенсивный путь повышения производительности труда через снижение трудоемкости изготовления продукции. Экстенсивные факторы менее эффективны и достаточно ограничены, так как ограничены календарный, режимный и номинальный фонды рабочего времени. При составлении плана увеличения производительности труда рассчитывается вся сумма показателей, а именно: · среднегодовая производительность труда (путем деления запланированного объема продукции в соответствующих единицах измерения на плановую среднемесячную численность работающих); · среднемесячная производительность труда (путем деления годового запланированного объема продукции на запланированное к отработке число человеко-месяцев); · среднедневная производительность труда (путем деления запланированного объема продукции на планируемое к отработке число человеко-дней); · среднечасовая производительность труда (путем деления запланированного объема продукции на число человеко-часов по плану). Планирование численности работающих Для планирования численности работающих необходимо знать их состав на промышленном предприятии. Промышленно-производственный персонал (ППП) включает в себя руководящих работников, специалистов, служащих, рабочих (основных и вспомогательных). Помимо ППП имеется непромышленный персонал, вместе с которым определяется общая численность работающих. Непромышленный персонал не производит продукцию, но помогает решать вопросы производства. В общей численности непромышленный персонал составляет 3-7%. ППП составляет 95-97%, среди которых рабочие - 70%, служащие - 9-11%, специалисты - 13-17%. В структуре рабочих основные рабочие составляют 70%, а вспомогательные - 30%. В состав работников предприятия входят работники несписочного состава. Их количество не планируется, планируется лишь фонд заработной платы, который возможно выделить. Явочный фонд времени одного рабочего за год зависит от условий труда, планируемых неявок (по болезни - планируется по прошлому периоду, связанных с выполнением государственных обязанностей) и длительности отпуска. Планирование фонда оплаты труда Чтобы деятельность предприятия была высокопроизводительной, руководитель должен иметь возможность координировать усилия многих людей и сообща реализовывать потенциальные возможности работников. Это достижимо только в случае справедливого к ним отношения. Одна из составных частей такого отношения - справедливое вознаграждение, важнейшим и решающим элементом которого является заработная плата. Заработная плата - часть фонда индивидуального потребления материальных благ и услуг, которая поступает работникам в соответствии с количеством и качеством труда, а также его результативностью. Представляет собой сумму денежных выплат и стоимость натуральной оплаты за работу, выполненную по трудовому договору. Заработная плата направлена на вознаграждение служащих за выполненную работу (реализованные услуги) и на мотивацию достижения желаемого уровня производительности. Основу фонда оплаты труда составляет фонд заработной платы промышленных рабочих. Он рассматривается при составлении плана по каждому цеху с учетом численности основных промышленных рабочих, разряда и количества планируемых к отработке в течение года часов производственной работы. При этом заработная плата рассчитывается на основе планируемых часов за год. Затем эти часы умножаются на установленную на предприятии часовую тарифную сетку соответствующего разряда. В итоге получается прямой фонд заработной платы основных и вспомогательных рабочих, занятых на основных технологически нормируемых операциях. Этот прямой фонд заработной платы является основой общего (годового) фонда заработной платы промышленных рабочих. Использование в расчете нормируемых часов производственной работы, а не планируемых часов обусловлено тем, что рабочие, перевыполняя норму, должны получить большую прямую заработную плату. При расчете численности основных промышленных рабочих принимаются во внимание запланированные к отработке часы, необходимые для выполнения промышленной программы за год. Таким образом учитывается влияние фактора роста производительности труда за счет уменьшения численности рабочих. Прямой фонд заработной платы называют также тарифным. Его доля в годовом общем объеме фонда заработной платы рабочих является важным экономическим показателем. Чем выше эта доля, тем больше зависимость фонда заработной платы от объема выпуска продукции и производительности труда рабочих. Рассмотрим, из чего состоят часовой, дневной, месячный и годовой фонды оплаты труда рабочих. Часовой фонд состоит из фонда заработной платы, исчисленной в часах, плюс доплаты. К ним можно отнести доплаты за время технологических остановок, доплаты за осмотры и простои оборудования в ремонте (с учетом времени простоя и часовой тарифной ставки повременщика), премии, доплаты за руководство бригадой неосвобожденным бригадирам, доплаты за обучение учеников квалифицированным рабочим, доплаты за работу в ночное время. Дневной фонд - это фонд заработной платы, исчисленный в днях. Состоит из часового фонда и доплат до дневного фонда (т.е. оплата за время сокращения работы подростка и прочее). Месячный фонд исчисляется из расчета дневного фонда плюс доплаты до месячного фонда. Годовой фонд получают, умножив месячный фонд на одиннадцать и прибавив соответствующие доплаты. Это могут быть оплаты основного и дополнительного очередного отпуска, учебных отпусков, неявок в связи с выполнением государственных обязанностей. Разработка структуры заработной платы является обязанностью отделов кадров, плановых отделов или служб трудовых ресурсов. Структура заработной платы в организации определяется с помощью анализа обследования уровня заработной платы, условий на рынке труда, а также производительности и прибыльности организации. Более половины всего дохода сотрудников приходится на гарантированную или основную заработную плату. Размер ее зависит от ряда факторов: занимаемой должности, стажа работы на предприятии, качества работы сотрудника. Все эти факторы отражают уровень квалификации работника, его опыт и зрелость. Помимо заработной платы планируются дополнительные льготы, и эти доплаты составляют значительную часть пакета вознаграждений, выплачиваемых организацией.[6]

22. Фонд оплаты труда (ФОТ) – это совокупность всех выплат работникам предприятия, которая включает в себя ежемесячную заработную плату, мотивирующие, компенсационные и поощрительные платежи. ФОТ формируют денежные средства, которые выделяются бюджетом предприятия. Планирование фонда заработной платы необходимо на всех этапах становления предприятия. На этапе разработки проекта расчёт фонда оплаты труда необходим для оценки инвестиций и прибыли. Функционирующей организации данные фонда заработной платы необходимы для прогноза, анализа и отчётности по финансовой части. Чтобы рассчитать фонд оплаты труда, необходимы соответствующие данные, которые достаточно подставить в специальную формулу. Расчёт ФОТ От того, насколько верно произведён расчёт фонда оплаты труда, зависит эффективность предприятия. Для вычисления денежных выплат потребуется: • Количество сотрудников предприятия; Данных, содержащихся в этих документах, будет достаточно для расчёта фонда заработной платы. Классическая формула, которую используют для ФОТ выглядит так: ФОТ=ЗП(баз)+ДВ, где: • ЗП(баз) – выплаты по тарифной сетке; Для того чтобы составить среднегодовой фонд оплаты труда, необходимо: • Посчитать постоянные выплаты всем сотрудникам, начисленные в течение года; Формирование ФОТ Как правило, фонд оплаты труда формируют на месяц (хотя при необходимости просчитывают и ежедневные, еженедельные, годовые выплаты). К составляющим частям ФОТ относят следующие виды платежей: • Фиксированная заработная плата сотрудников за отработанное время; Для регулирования системы фонда оплаты труда, его делят на две составные части: • Переменная (нестабильные выплаты, зависящие от производительности труда); Для прибыльной работы предприятия фонд оплаты труда рассчитывают с учётом некоторых показателей. Для формирования ФОТ учитывают следующие факторы: • Процент выполнения производственного плана; Одно из главных правил при формировании фонда оплаты труда заключается в том, чтобы его объём рос медленнее, чем продуктивность производства – это обеспечит развитие организации и возможность её расширения.

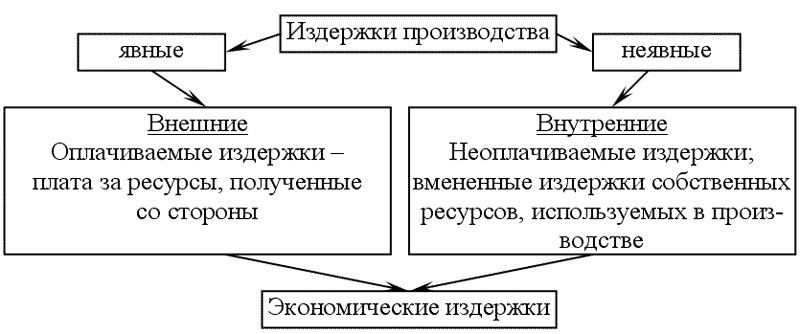

Издержки производства Издержки производства

Альтернативные издержки

Явные и неявные издержки

·

Прямые и косвенные Все затраты по способу включения в себестоимость делятся на прямые и косвенные. Прямые – относятся к конкретному виду продукции (материалы, полуфабрикаты, амортизация). Косвенные – равномерное распределяются по всем видам продукции (общехозяйственные, общепроизводственные). Косвенные затраты накапливаются в течение месяца, по окончании которого списываются в себестоимость. Основные и накладные По экономической роли в процессе производства затраты делятся на основные и накладные. Основные — связаны непосредственно с процессом изготовления продукции, выполнением работ, услуг (материалы, зарплата, амортизация) Накладные — связаны с обслуживание и администрированием процесса производства (общепроизводственные и общехозяйственные). Текущие и единовременные По периодичности возникновения затраты делятся на текущие и единовременные. Текущие — возникают с определенной периодичностью (сырье, материалы). Единовременные — разовые затраты (запуск нового оборудования). План по себестоимости, прибыли И РЕНТАБЕЛЬНОСТИ В этом разделе годового плана выполняют следующие расчеты: 1. Определяют полную себестоимость единицы продукции и всей товарной продукции в целом (С/спол). 2. Определяет общий размер прибыли и рассчитывается использование этой прибыли. 3. Определяет показатели затрат на 1 руб. (З1руб). 4. Разрабатывает пути снижения себестоимости продукции. Исходными данными для расчета этого плана является: · Нормы расхода материалов на единицу продукции · Нормы оплаты труда за ед. продукции · Плановый выпуск продукции за год в натуральных показателях · Объём реализации продукции в натуральных показателях. Себестоимость изделия (с/с) – это все затраты предприятия на изготовление и реализацию единицы продукции, выраженные в денежной форме. Себестоимость продукции является основой для расчета цен. Она является качественным показателем, т.к. характеризует уровень использования всех ресурсов предприятия, и показывает, насколько эффективно организован процесс производства. По себестоимости можно судить об уровне технического прогресса на предприятии. Каждое предприятие заинтересовано в снижении себестоимости. Это дает возможность снизить величину цен, что повлияет на объём реализации продукции и позволит получить больше прибыли. Существуют различные пути снижения себестоимости: 1) Снижение материалоёмкости. Материалоёмкость – это удельный вес материальных затрат в себестоимости изделия. Снижение материалоёмкости можно добиться за счёт следующих факторов: · за счёт использования рациональной раскладки лекал; · применение САПР; · применение более приемлемых тканей для ассортимента детской одежды. 2) Внедрение НТП (научно-технический прогресс). В результате замены оборудования происходит снижение нормы времени на операцию, а ,следовательно, и сдельной расценки, а также заработной платы и накладных расходов на 1 единицу продукции в себестоимости изделия. 3) Совершенствование организации труда и производства. 4) Снижение административно - управленческих расходов. 5) Рациональное использование рабочего времени. 4.1 Расчет себестоимости проектируемого изделия Калькуляция – это затраты на производство и реализацию единицы продукции. Она необходима: 1. для определения полной себестоимости; 2. для определения цен на модели; 3. для определения показателей эффективности изделия.

Формирование прибыли . Для понимания успешности деятельности предприятия одним из основных критериев является величина прибыли. В общем виде под прибылью понимают разницу между денежными средствами, полученными от продаж, и затратами предприятия. Однако для разных целей анализа принято включать в вычитаемые расходы различные затраты, и в результате показатели формирования прибыли характеризуют разную доходность: · валовую прибыль – показатель отражает такую величину прибыли предприятия, если бы затраты производились только на статьи себестоимости, т. е. без учёта коммерческих и управленческих расходов; · прибыль от продаж – показатель учитывает затраты, которые были понесены в ходе продаж товаров или услуг, т. е. уже учитывает коммерческие и административные расходы; · прибыль до налогообложения – показатель суммирует всю выручку предприятия как от основной, так и от финансовой деятельности, и уменьшает её на сумму расходов на непосредственно производство, сбыт, а также прочих расходов; · чистую прибыль – показатель отражает «сухой остаток» деятельности предприятия после вычета всех расходов и уплаты налогов в бюджет. Расчет валовой прибыли Для расчета валовой прибыли из выручки необходимо вычесть все те расходы предприятия, которые были необходимы для производства товара или оказания услуги, т. е. себестоимость. В себестоимость в данном случае не включаются коммерческие расходы, которые связаны с реализацией (транспортировка, зарплата продавцов и т.д.), а также управленческие расходы (зарплата управляющих, аренда зданий, в котором сидит управление, и т.д.). Данный тип прибыли позволяет оценить, насколько себестоимость производства является приемлемой для бизнеса, не съедает ли она большую часть прибыли. По строкам отчета о прибылях и убытках формула рассчитывается как: Валовая прибыль = Выручка – Себестоимость продаж Расчет прибыли от продаж Прибыль от продаж отражает ту прибыль, которая была получена после вычета всех расходов, которые были связаны с реализацией. Для этого из валовой прибыли вычитаются коммерческие и управленческие расходы или из выручки вычитаются себестоимость, коммерческие и управленческие расходы. По строкам отчета о прибылях и убытках формула рассчитывается как: Прибыль от продаж = Выручка – Себестоимость продаж – Коммерческие расходы –Управленческие расходы Расчет чистой прибыли Чистая прибыль является конечным показателем прибыльности предприятия, очищенным от всех возможных расходов. По строкам отчета о прибылях и убытках формула рассчитывается как: Чистая прибыль = Прибыль до налогообложения – Текущий налог на прибыль – Изменение отложенных налоговых обязательств – Изменение отложенных налоговых активов – Прочее Различные показатели прибыли за счёт различной комбинации входящих в них доходов и расходов позволяют анализировать эффективность различных процессов в организации, например, самого производства, управленческого аппарата, отделов сбыта, финансовых отделов и т.д.

Рентабельность капитала · рентабельность совокупного капитала. · рентабельность собственного капитала; Рентабельность совокупного капитала рассчитывается при помощи следующей формулы:

Rroa = Прибыль до налогообложения / Всего источников средств Этот показатель наиболее интересен инвесторам. Для расчета рентабельности собственного капитала использую формулу:

Rroe = Чистая прибыль / Собственный капитал Данный коэффициент демонстрирует прибыль от каждой инвестированной собственниками капитала денежной единицы. Он является базовым коэффициентом, характеризующим эффективность вложений в какую-либо деятельность. Рентабельность продаж При необходимости анализа рентабельности продаж на основании выручки от реализации и показателей прибыли, рассчитывается рентабельность по отдельным видам продукта или всем его видам в целом. · валовая рентабельность реализованного продукта; · операционная рентабельность реализованного продукта; · чистая рентабельность реализованного продукта. Расчет валовой рентабельности реализованного продукта осуществляется таким образом:

Rgpm = Валовая прибыль / Выручка от реализации Показатель валовой прибыли отражает эффективность производственной деятельности и эффективность политики ценообразования предприятия. Для расчета операционной рентабельности реализованного продукта используют следующую формулу:

Roim = Операционная прибыль / Выручка от реализации Операционная прибыль – это прибыль, которая остается после вычитания из валовой прибыли административных расходов, расходов на сбыт и прочие операционные издержки. Чистая рентабельность реализованного продукта:

Rnpm = Чистая прибыль / Выручка от реализации Если на протяжении какого-либо периода времени показатель операционной рентабельности неизменен при одновременном снижении показателя чистой рентабельности, то это может свидетельствовать о возрастании расходов и получении убытков от участия в капитале других предприятий, либо об увеличении суммы выплат налоговых платежей. Данный коэффициент демонстрирует полное влияние финансирования предприятия и структуры капитала на его рентабельность. Рентабельность производства · валовая рентабельность производства. · чистая рентабельность производства; Эти показатели отражают прибыль предприятия с каждого рубля, затраченного им на производство продукта. Для расчета валовой рентабельности производства применяют следующую формулу:

Rпв = Валовая прибыль / Себестоимость продукции Показывает, сколько рублей валовой прибыли приходится на рубль затрат, которые формируют себестоимость реализованного продукта. Чистую рентабельность производства:

Rпч = Чистая прибыль / Себестоимость продукции Отражает, сколько рублей чистой прибыли приходится на рубль реализованного продукта. В отношении всех вышеуказанных показателей желаемой является положительная динамика. В процессе анализа рентабельности предприятия следует изучить динамику всех рассмотренных показателей, а также сравнить их со значениями аналогичных показателей конкурентов и по отрасли в целом.

45. Технико-экономические показатели проектируемого участка (цеха) и их анализ По результатам выполненных расчетов необходимо заполнить таблицу и провести анализ основных технико-экономических показателей участка (цеха). Технико-экономические показатели подразделяются на две группы: абсолютные и относительные. Абсолютные показатели являются основными величинами, характеризующими производственную мощность спроектированного участка (цеха), относительные показатели выражают величины, соотнесенные к какой-либо величине. Они дают возможность сравнивать спроектированный вариант с базовым. Таблица 28 -Технико-экономические показатели проектируемого участка (цеха) по изготовлению концевой балки длиной 3700 мм и весом 1410,8 кг.

ФОНДООТДАЧА - показывает выпуск продукции в стоимостном выражении, приходящийся на 1 руб., вложенных в основные производственные фонды. Фондоотдача = Выпуск продукции в денежном отношении/Стоимость основных производственных фондов, (руб./год)/руб. ФОНДОЕМКОСТЬ - величина обратная фондоотдачи. Показывает какая стоимость основных производственных фондов используется для выпуска 1 руб. продукции. Фондоемкость = 1/Фондоотдача = Стоимость основных производственных фондов/Выпуск продукции в денежном отношении. Фондоемкось при сварке под флюсом. Фондоемкость ОПФ: Фондоемкость по технологическому оборудованию: Фондоемкость при сварке в среде СО2 Фондоемкость ОПФ: Фондоемкость по технологическому оборудованию: ФОНДОВООРУЖЕННОСТЬ - характеризует уровень оснащенности труда основными фондами и показывает сколько основных фондов в стоимостном или натуральном выражении приходится на 1 работающего (если рассчитывается по основным рабочим, то на 1 основного рабочего). Фондовооруженность при сварке под флюсом Фондовооруженность ОПФ: Фондовооруженность по технологическому оборудованию: Фондовооруженность при сварке в среде СО2 Фондовооруженность ОПФ: Фондовооруженность по технологическому оборудованию:

46. Обоснование варианта технологии производства Аналитический и графический способы обоснования варианта технологии производства. Доказательства правильности выбранного решения. Важным источником сокращения затрат и увеличения суммы прибыли является выбор оптимального варианта технологии производства из нескольких альтернативных. Вариант А. Компания приобретает детали, производит сборку готовых изделий, а затем продает их. При этом расходы за год составляют: постоянные - 400 млн грн, переменные - 170 тыс. грн на единицу продукции. Вариант. Компания дополнительно покупает оборудование, что позволяет выполнять некоторые технологические операции в собственных помещениях. При этом затраты составят: постоянные - 925 млн грн, переменные - 100 тыс. грн на единицу продукции. Максимально возможная производственная мощность по двум вариантам - 10 000 изделий в год. Цена реализации одного изделия - 250 тыс. грн. Как видим, вариант А имеет более высокие переменные, но более низкие постоянные затраты. Более высокие постоянные затраты по варианту В включают дополнительные суммы амортизации нового оборудования и помещений, а также расходы на выплату процентов по облигациям, которые были выпущены для мобилизации средств на закупку оборудования. Рассчитай-ного объема производства не дано. Максимальный спрос ограничен производственной мощностью 10 000 ед. Поэтому мы можем определить по каждому варианту максимальную прибыль и порог рентабельности:

Вариант В обеспечивает более высокую прибыль. Однако при первом варианте технологии порог рентабельности более низкий, а это означает, что при росте спроса прибыль будет получена быстрее. Кроме того, при малых объемах спроса вариант А дает более высокую прибыль или меньшие убытки. Если вариант А более доходный при малых объемах реализации, а вариант В - при больших, то должна быть какая-то точка пересечения, в которой оба варианта имеют одинаковую суммарную прибыль при одинаковом общем объеме реализации продукции. Для нахождения' можно применять графический и аналитический методы. Наилучший способ графического решения задачи - построение графика зависимости прибыли от объема реализации по каждому варианту (рис. 10.8). 1* При нулевой реализации маржа покрытия равна 0, а компания несет убытки в размере постоянных затрат (вариант А - 400 млн грн, вариант В - 925 млн грн). 2. При объеме реализации 10 000 ед. прибыль уже рассчитан. По варианту А она составляет 400 млн грн, по варианту В - 575 млн грн. С помощью графика определяем порог рентабельности (безубыточный объем реализации продукции) и максимальную прибыль по каждому варианту. Из рисунка видно, что прибыль по обоим вариантам одинаковый при объеме реализации 7500 ед., и при больших объемах вариант В становится более выгодным, чем вариант А. Аналитический способ расчета. Предположим, что объем реализации, при котором оба варианта дают одинаковую прибыль, равен х единиц. Сумма операционной брутто-прибыли - это суммарный маржинальный доход за вычетом постоянных

Рис. 10.8. Обоснование эффективности разных вариантов технологии затрат, а суммарный маржинальный доход можно представить как ставку маржинальной прибыли на единицу продукции, умноженную на х единиц. Я = МЯ - А = Смп o х - А. Отсюда прибыль равна: по варианту А - 80* - 400 000; по варианту В - 150* - 925 000. С учетом того, что при объеме реализации х единиц прибыль одинаков, получим: 80х - 400 000 = 150х - 925 000; 70* = 525 000; х = 7500 ед. Доказательства:

Таким образом, вариант А выгоднее до 7500 ед. Если же ожидается, что спрос превысит 7500 ед., то более выгодным будет вариант В. Поэтому нужно изучить и оценить спрос на продукцию этого вида.

Экономическая эффективность ЭКОНОМИЧЕСКАЯ ЭФФЕКТИВНОСТЬ - результативность экономической системы, выражающаяся в отношении полезных конечных результатов ее функционирования к затраченным ресурсам. Складывается как интегральный показатель эффективности на разных уровнях экономической системы, является итоговой характеристикой функционирования национальной экономики. Главным критерием социально-экономической эффективности является степень удовлетворения конечных потребностей общества и прежде всего, потребностей, связанных с развитием человеческой личности. Социально-экономической эффективностью обладает та экономическая система, которая в наибольшей степени обеспечивает удовлетворение многообразных потребностей людей: материальных, социальных, духовных, гарантирует высокий уровень и качество жизни. Основой такой эффективности служит оптимальное распределение имеющихся у общества ресурсов между отраслями, секторами и сферами национальной экономики. Эффективность экономической системы зависит от эффективности производства, социальной сферы (систем образования, здравоохранения, культуры), эффективности государственного управления. Эффективность каждой из этих сфер определяется отношением полученных результатов к затратам и измеряется совокупностью количественных показателей. Для измерения эффективности производства используются показатели производительности труда, фондоотдачи, рентабельности, окупаемости и др. С их помощью сопоставляются различные варианты развития производства, решения его структурных проблем. Измерение эффективности социальной сферы требует использования особых качественных показателей развития каждой из отраслей этой сферы. Для государственной сферы необходимы специальные критерии соответствия затрат и результатов деятельности государстватребованиям общества. Эффективность производства складывается из эффективности всех действующих предприятий. Эффективность предприятия характеризуется производством товара или услуги с наименьшими издержками. Она выражается в его способности производить максимальный объем продукции приемлемого качества с минимальными затратами и продавать эту продукцию с наименьшими издержками. Экономическая эффективность предприятия в отличие от его технической эффективности зависит от того, насколько его продукция соответствует требованиям рынка, запросам потребителей. Одной из важных составляющих эффективности экономической системы является эффективность капитальных вложений. Она выражается отношением полученного эффекта к капитальным вложениям, вызвавшим этот эффект. Эффективность капитальных вложений измеряется набором показателей, в который входит общий эффект капитальных вложений, норма их доходности, срок окупаемости, сравнительная эффективность и др. Показатели экономической эффективности капитальных вложений используются для сопоставления альтернативных инвестиционных проектов и выбора оптимального проекта. Направления формирования ассортимента товаров Формирование ассортимента товаров осуществляется постоянно во всех звеньях — от производства до потребления, оно связано с конкретным предприятием и определяется ассортиментной политикой предприятия. Под ассортиментной политикой понимают цели, задачи и основные направления формирования ассортимента, определяемые руководством организации. Цель организации в области ассортимента — формирование реального или прогнозируемою ассортимента. Основные направления в области формирования ассортимента: Сокращение ассортимента - это количественное и качественное изменение набора товаров за счет уменьшения его широты и полноты. Основными причинами сокращения ассортимента могут быть падение спроса, недостаточность предложений, убыточность или низкая прибыльность при реализации товаров; Расширение ассортимента - это количественное или качественное изменение набора товаров за счет увеличения показателей широты, полноты и новизны. Причинами расширения ассортимента могут быть: увеличение спроса и предложения, высокая рентабельность производства и реализации товаров, появление новых товаров или новых производителей; Стабилизация ассортимента - это состояние набора товаров, характеризующееся высокой устойчивостью и низкой степенью обновления. Это способность набора товаров удовлетворять спрос на одни и те же товары (в большей степени характерно для продовольственных товаров повседневного спроса); Обновление ассортимента - это качественные и количественные изменения набора товаров, который способен удовлетворить изменившиеся потребности за счет новых товаров. Основными причинами обновления являются: § появление новых потребностей; § замена морально устаревших товаров; § необходимость повышения качества и конкурентоспособности; § стимулирование спроса. Потребителями новых товаров являются так называемые новаторы, потребности которых часто меняются; Совершенствование ассортимента — это количественные и качественные изменения набора товаров для повышения его рациональности. Под рациональностью понимают способность набора товаров наиболее полно реально удовлетворять обоснованные потребности разных групп (сегментов) потребителей; Гармонизация ассортимента - это количественные и качественные изменения набора товаров, отражающие степень близости реального ассортимента к оптимальному при реализации и использовании. Стремление к гармоничности при формировании ассортимента выражается в специализации магазинов или отдельных секций. |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Последнее изменение этой страницы: 2019-06-19; Просмотров: 274; Нарушение авторского права страницы