|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Вкладчик (представитель) вправе внести плату как наличными деньгами, так и безналичным путем.

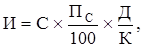

.3 .Списание платы за выполнение операции или услуги со счета по вкладу осуществляется на основании ордера ф.№ 52 (ф.№ 52-у, ф.№ 52-с) на списание, оформленного и подписанного вкладчиком либо в отдельных случаях контролером. Списанная сумма отражается в карточке лицевого счета ф.№ 1-д, в операционном дневнике, а также в сберегательной книжке. При этом в карточке лицевого счета ф.№ 1-д в графе “Операция”, и в операционном дневнике в графе “Краткое содержание операции” указывается за какую операцию или услугу взыскана плата. .4 .В случае внесения платы наличными деньгами контролер: · составляет приходный кассовый ордер ф.№ 53 (53-с) указывая в нем дату, фамилию, имя и отчество физического лица, вносимую им сумму платы за услугу или за выполнение операции, за какую операцию или услугу он вносит плату и расписывается; · записывает операцию в операционном дневнике по прочим операциям, указывая в графе “Краткое содержание операций” фамилию и инициалы физического лица, а также за что вносится плата, в графе “Наличные деньги-приход” - внесенную сумму; · оформляет квитанцию ф.№ 31 на вносимую сумму и передает ее кассиру вместе с ордером ф.№ 53 (ф.№ 53-с). Кассир принимает от вкладчика (представителя) наличные деньги подписывает кассовый ордер, квитанцию и ее копию и выдает квитанцию вкладчику (представителю). Особенности удержания платы при выполнении операций по переводу сумм вкладов из одного структурного подразделения Банка в другое изложены в разделе 9 настоящей Инструкции. Порядок исчисления процентов по вкладам Доход по всем видам вкладов в структурных подразделениях Банка исчисляется на суммы рублей и копеек (по вкладам в иностранной валюте - на суммы целых и дробных частей единицы иностранной валюты), исходя из календарного количества дней в году и установленной по вкладам годовой процентной ставки, за время хранения денежных средств во вкладе со дня, следующего за днем внесения суммы во вклад, по день выплаты суммы из вклада включительно либо в зависимости от условий вклада - по день окончания установленного срока, текущего квартала, года. По срочным вкладам, по которым предусмотрена пролонгация сроков, начисление процентов за пролонгируемый срок производится со дня, следующего за днем окончания предыдущего срока по день окончания пролонгированного срока или по день выплаты вклада (включительно). .2 . Исчисление процентов на сумму операции по всем видам вкладов производится по следующей общей формуле:

И - сумма исчисленных процентов; С - сумма, на которую начисляются проценты (в рублях и копейках либо в целых и дробных частях единицы иностранной валюты); ПС - установленная по вкладу годовая процентная ставка; 100 - постоянная величина; Д - количество дней, принимаемое в расчет при исчислении процентов; К - календарное количество дней в году, соответствующее 365 дням в обычном году и 366 – в високосном. Для упрощения определения количества дней, принимаемого в расчет при исчислении процентов (значение Д), в структурных подразделениях Банка, совершающих операции по вкладам вручную, применяются специальные таблицы, приведенные в приложении 18 к настоящей Инструкции. .3 . При исчислении процентов по вкладу на определенный срок, внесенному (пролонгированному) в обычном году, срок которого истекает в високосном году, проценты исчисляются по указанной выше формуле отдельно за период нахождения средств во вкладе в обычном и високосном году. В приведенной выше формуле при исчислении процентов: за время нахождения средств во вкладе в обычном году значение Д будет определяться как количество дней за период со дня , следующего за днем открытия счета ( либо окончания предыдущего срока хранения или предыдущего причисления процентов) по 31 декабря обычного года включительно, а значение К составит 365; за время нахождения средств во вкладе в високосном году значение Д будет определяться как количество дней нахождения средств во вкладе с 1 января високосного года по день окончания срока , а значение К составит 366 . Применительно к изложенному выше порядку исчисляются проценты и в случае внесения (пролонгации) в високосном году срочного вклада, срок которого истекает в обычном году . |

Последнее изменение этой страницы: 2019-06-19; Просмотров: 187; Нарушение авторского права страницы

где

где