|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Сущность задачи и функции контроллинга. Причины возникновения контроллингаСтр 1 из 4Следующая ⇒

Содержание Введение 1. Сущность, задачи и функции контроллинга. Причины возникновения контроллинга 2. Взаимосвязь контроллинга с функциями управления на предприятии 3. Виды контроллинга и их сущность 4. Структура и содержательная характеристика разделов контроллинга 5. Объекты контроллинга 6. Методика анализа цепочки ценностей 7. Бюджет предприятия «Аврора» на 2008 год Список используемой литературы

Введение

Контроллинг - новое явление в теории и практике современного управления, возникшее на стыке экономического анализа, планирования, управленческого учета и менеджмента. Контроллинг переводит управление предприятием на качественно новый уровень, интегрируя, координируя и направляя деятельность различных служб и подразделении предприятия на достижение оперативных и стратегических целей. Сущность задачи и функции контроллинга. Причины возникновения контроллинга

Контроллинг − это функционально обособленное направление экономической работы на предприятии, связанное с реализацией финансово-экономической комментирующей функции в менеджменте для принятия оперативных и стратегических управленческих решений. Слово контроллинг произошло от английского to control - контролировать, управлять, которое в свою очередь происходит от французского слова, означающего «реестр, проверочный список». Но по иронии судьбы в англоязычных источниках термин " контроллинг" практически не используется: в Великобритании и США укоренился термин «управленческий учет» (managerial accounting, management accounting), хотя работником, в чьи должностные обязанности входит ведение управленческого учета, там называют контроллерами (cnntroller). Собственно термин " контроллинг" принят в Германии, откуда он и пришел в Россию. Поскольку отечественная терминология пока не устоялась, в России используют оба термина: и контроллинг, и управленческий учет. Однако термин " контроллинг" более информационно емкий, он передает характер этого современного явления в управлении и включает в себя не только чисто учетные функции, но весь спектр управления процессом достижения конечных целей и результатов фирмы. Основная цель контролинга – ориентация управленческого процесса на достижение всех целей, стоящих перед предприятием. Для этого контролинг обеспечивает выполнение следующих функций: · координация управленческой деятельности по достижению целей предприятия; · информационная и консультационная поддержка принятия управленческих решений; · создание и обеспечение функционирования общей информационной системы управления предприятием; · обеспечение рациональности управленческого процесса. Необходимость появления на современных предприятиях такого феномена, как контроллинг, можно объяснить следующими причинами: · повышение нестабильности внешней среды выдвигает дополнительные требования к системе управления предприятием: − смещение акцента с контроля прошлого на анализ будущего; − увеличение скорости реакции на изменения внешней среды, повышение гибкости предприятия; − необходимость в непрерывном отслеживании изменений, происходящих во внешней и внутренней средах предприятия; − необходимость продуманной системы действий по обеспечению выживаемости предприятия и избежанию кризисных ситуаций; · усложнение систем управления предприятием требует механизма координации внутри системы управления; · информационный бум при недостатке релевантной (существенной, значимой) информации требует построения специальной системы информационного обеспечения управления; · общекультурное стремление к синтезу, интеграции различных областей знания и человеческой деятельности.[2; с. 8]

Взаимосвязь контроллинга с функциями управления на предприятии

При этом формирование учетно-экономической информации на предприятии должно осуществляться таким образом, чтобы были задействованы и учтены все аспекты его финансово-хозяйственной деятельности. В связи с этим первоочередной задачей контроллинга является обеспечение оптимизации взаимосвязей и зависимостей информационных потоков между всеми основными функциями управления, что даст возможность получения релевантной (полезной) информации, необходимой для принятия управленческих решений. Логическим продолжением вышеприведенных аргументов является рассмотрение данных взаимосвязей. По исторически − бухгалтерской ориентации (исторически было так определено, что деятельность бухгалтера ориентировалась только на формирование учетной информации; следующим этапом трансформации учетных данных является их обработка системой контроллинга таким образом, чтобы информация была полезной − релевантной − для менеджеров в принятии управленческих решений) контроллинг делает информацию бухгалтерского учета полезной для принятия решений. Повышающиеся требования к руководству предприятия относительно совершенствования методов управления привело к необходимости анализа различных сторон финансово-хозяйственной деятельности. Основываясь на данных бухгалтерского учета как на источнике ин формации, служба контроллинга изучает явления и процессы на предприятии, выявляет слабые места, проводит сравнение фактических показателей с запланированными и анализирует причины отклонений, а также предлагает меры по улучшению ситуации на предприятии. Разработкой концепций эффективного управления контроллинг освобождает руководство от ряда проблем по планированию, контролю и обеспечению информацией. В его деятельности преобладают элементы планирования на основе знаний процессов на предприятии и внешней среды (экономической, технологической, политико-правовой), а также информационных технологий. Следовательно, находясь на пересечении функций учета, контроля, анализа и планирования, контроллинг занимает особое место в информационно-аналитической системе управления предприятием. Он синтезирует, связывает воедино все вышесказанные функции, интегрирует и координирует их, не подменяя собой ни одну из функций управления, а лишь переводя управление предприятием на качественно новый уровень. [1; с. 27] контроллинг управление бюджет Объекты контроллинга

Характеризуя сущность управленческого учета, важным является определение его предмета. В переводе с латинского предмет означает объект. В философском понимании объект выражает то, что противостоит субъекту в его практической и познавательной деятельности. Суть контроллинга заключается в предоставлении информации определенной емкости, необходимой менеджерам в процессе управления предпринимательской деятельностью. Следовательно, с одной стороны, стоит субъект, т.е. орган, который целенаправленно использует информацию контроллинга, с другой стороны − объекты, которые наблюдаются и познаются субъектами при помощи контроллинга. В современной экономической литературе отсутствует четкое определение предмета контроллинга. Вместе с тем, совершенствование процессов управления на предприятиях требует применения адекватных методов накопления и обработки информации. И, в особенности, это затрагивает процессы: · моделирования систем учета затрат и доходов на предприятиях с различной организационной структурой; · влияния изменяющихся внешних факторов (инфляция, структурное перевооружение промышленности и др.) на природу и поведение внутренних факторов предприятия. Это, в свою очередь, способствует изменению объектов и субъектов как управления в целом, так и контроллинга в частности. Предмет контроллинга − это совокупность объектов, имеющих место в процессе всего цикла управления производством (распределение затрат) и предприятия в целом. Содержание предмета раскрывают его многочисленные объекты, которые возможно систематизировать по двум основным группам. К ним относятся производственные ресурсы, хозяйственные процессы и их результаты, а также их кругооборот в процессе хозяйственной деятельности предприятия. Классификация объектов контроллинга должна отвечать основным целям управления. Исходя из этого, их группировка может быть представлена в различных интерпретациях, которые соответствуют запросам менеджеров уровней управления предприятием. Между тем, изначальным элементом деятельности любого предприятия являются затраты, которые уже произведены или только планируются. За размеры затрат на предприятии несут ответственность менеджеры различных уровней управления (центров ответственности). Следовательно, объектами контроллинга являются затраты и центры ответственности. В отечественной экономической литературе термины «издержки», «затраты», «себестоимость» и «расходы» воспринимаются как синонимы. В бухгалтерском учете и финансово-хозяйственном контроле рыночной экономики правильная интерпретация понятий направлена на достоверное формирование финансового результата (прибыли или убытка). Наиболее обобщающим понятием, относящимся как к затратам, так и к расходам, воспринимаются издержки. Под издержками понимается денежное измерение суммы расходов, используемых с какой-то целью. Такой точки зрения придерживается известный американский исследователь Энтони Р. который отождествляет понятия «издержки» и «себестоимость». Затраты − самое неопределенное слово в управлении, которое определяется суммой издержек, понесенных предприятием (хозяйствующим субъектом) в момент приобретения товаров или услуг. Оно употребляется во множестве различных значений. Слово «cost» (стоимость, издержки, затраты) приобретает более точное значение, когда оно сопровождается определением: прямые затраты; косвенные затраты и т.д. [1; с. 49]

Таблица 1. Бюджет продаж

Бюджет производства

Бюджетный отчет по прибыли

Бюджет денежных средств

Бюджетный баланс

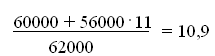

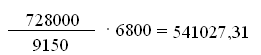

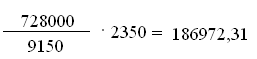

Операционный бюджет Объем производства материала А = 6000 + 1000 – 200 = 6800 Материала Б = 200 + 500 – 150 = 2350 Производственная необходимость в материалах = 6800 Б = 6800 Насосы А = 2350 Насосы Б = 2350 Объемы закупки А = 91500 + 8500 – 7000 = 93000 Б = 59600 + 2400 – 6000 +56000 Средневзвешанная цена А = (56000 + 837000): 10000 = 8, 93

Б =

Прямые материальные затраты на производство Помпы = (68000 Насосы = (23500 Затраты на закупку материалов = (93000 Остатки на конец кредиторской задолженности за приобретенные материалы = Ожидаемые платежи за материалы = 250000 + 1453000 – 720000 = 983000 Вспомогательные материалы непрямого использования = (6800 + 2350) Оплата вспомогательным рабочим = (6800 + 2350) ОГФСС вспомогательных рабочих

Оплата энергии на тех. цели = 9150 Ремонтные работы = 9150 ОГФСС с ФОТ линейных руководителей =

Общепроизводственные накладные расходы Переменные:

Помпы = Насосы =

Постоянные: Помпы = Насосы =

Себестоимость продукции:

Помпы = Насосы =

Остаток готовой продукции на конец периода

Себестоимость реализованной готовой продукции

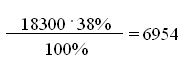

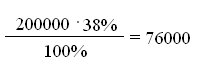

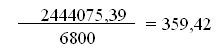

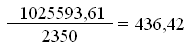

Помпы = 30000 + 2444056 – 353436, 57 = 2120619, 43 Насосы = 20000 + 1025587 – 209117, 4 = 836469, 6 ФСС 38% = (100000 + 260000)

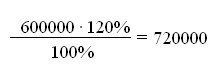

К оплате в отчетном году = ОГФСС = Финансовый бюджет Валовая прибыль = 6 000 000 – 2957089, 1 = 3042910, 9 Операционная прибыль = 3042910, 9 – 806800 = 2236110, 9 Налог на прибыль = 2236110, 9: 4 = 5590927, 72 Чистая прибыль = 2236110, 9 – 559027, 72 = 1677083, 2 Производственные запасы = 116000 + 1453000 – 1466735 = 102265 Готовая продукция = 50000 + 3469669 – 2957089, 1 = 562579, 9 Остаток денежных средств на конец периода = 5902000 – 3391239, 5 = 2510760, 5 Комбинация продаж

8000 – 100%

8000 – х %

СМ – маржинальный доход на единицу Помпы = Цена за ед. – Себестоимость на ед. = 700 – 359, 42 = 340, 58 Насосы = 900 – 436, 42 = 463, 58 WCM – средневзвешенный маржинальный доход WCM = CM Точка безубыточности = общ. пост. зат.: WCM 728000: 371, 34 = 1960, 47 помпы = 1960, 47 насосы = 1960, 47 В условиях получения предприятием в учетном году чистой прибыли в размере 1677083, 2 грн., есть возможность приобретения нового производственного оборудования стоимостью в 100 тыс. грн. На основе проведенных расчетов операционного и финансового бюджетов можно сделать следующие выводы, предприятие не работает себе в убыток, оно значительно увеличило свои денежные средства по сравнению с предыдущим периодом, что позволило приобрести новое производственное оборудование, незначительно уменьшились производственные запасы, увеличилась готовая продукция, долгосрочные финансовые обязательства не изменились, а краткосрочные увеличились.

(728000 – 500000): (700 – 359, 42) = 963, 06 (помпы) (728000 – 500000): (900 – 436, 42) =- 751, 29 (насосы)

Таким образом для достижения чистой прибыли в 500 000 необходимо установить объем реализации помп в размере 963 штук, а насосов 751 штуки. Список используемой литературы 1. Контроллинг/Учебное пособие – К.: Ника – Центр, 2003 – 328 с. 2. Контролинг как инструмент управления предприятием/Н.Г. Данилочкина – М.: Аудит, 1998 ь- 279 с. 3. С.Ф. Голов. Управленческий бухгалтерский учет – К.: «Сокровища», 1998 – 384 с.

Размещено на Содержание Введение 1. Сущность, задачи и функции контроллинга. Причины возникновения контроллинга 2. Взаимосвязь контроллинга с функциями управления на предприятии 3. Виды контроллинга и их сущность 4. Структура и содержательная характеристика разделов контроллинга 5. Объекты контроллинга 6. Методика анализа цепочки ценностей 7. Бюджет предприятия «Аврора» на 2008 год Список используемой литературы

Введение

Контроллинг - новое явление в теории и практике современного управления, возникшее на стыке экономического анализа, планирования, управленческого учета и менеджмента. Контроллинг переводит управление предприятием на качественно новый уровень, интегрируя, координируя и направляя деятельность различных служб и подразделении предприятия на достижение оперативных и стратегических целей. Сущность задачи и функции контроллинга. Причины возникновения контроллинга

Контроллинг − это функционально обособленное направление экономической работы на предприятии, связанное с реализацией финансово-экономической комментирующей функции в менеджменте для принятия оперативных и стратегических управленческих решений. Слово контроллинг произошло от английского to control - контролировать, управлять, которое в свою очередь происходит от французского слова, означающего «реестр, проверочный список». Но по иронии судьбы в англоязычных источниках термин " контроллинг" практически не используется: в Великобритании и США укоренился термин «управленческий учет» (managerial accounting, management accounting), хотя работником, в чьи должностные обязанности входит ведение управленческого учета, там называют контроллерами (cnntroller). Собственно термин " контроллинг" принят в Германии, откуда он и пришел в Россию. Поскольку отечественная терминология пока не устоялась, в России используют оба термина: и контроллинг, и управленческий учет. Однако термин " контроллинг" более информационно емкий, он передает характер этого современного явления в управлении и включает в себя не только чисто учетные функции, но весь спектр управления процессом достижения конечных целей и результатов фирмы. Основная цель контролинга – ориентация управленческого процесса на достижение всех целей, стоящих перед предприятием. Для этого контролинг обеспечивает выполнение следующих функций: · координация управленческой деятельности по достижению целей предприятия; · информационная и консультационная поддержка принятия управленческих решений; · создание и обеспечение функционирования общей информационной системы управления предприятием; · обеспечение рациональности управленческого процесса. Необходимость появления на современных предприятиях такого феномена, как контроллинг, можно объяснить следующими причинами: · повышение нестабильности внешней среды выдвигает дополнительные требования к системе управления предприятием: − смещение акцента с контроля прошлого на анализ будущего; − увеличение скорости реакции на изменения внешней среды, повышение гибкости предприятия; − необходимость в непрерывном отслеживании изменений, происходящих во внешней и внутренней средах предприятия; − необходимость продуманной системы действий по обеспечению выживаемости предприятия и избежанию кризисных ситуаций; · усложнение систем управления предприятием требует механизма координации внутри системы управления; · информационный бум при недостатке релевантной (существенной, значимой) информации требует построения специальной системы информационного обеспечения управления; · общекультурное стремление к синтезу, интеграции различных областей знания и человеческой деятельности.[2; с. 8]

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Последнее изменение этой страницы: 2020-02-16; Просмотров: 235; Нарушение авторского права страницы

10 = 68000 (помпы А)

10 = 68000 (помпы А)