|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Бюджет операционных расходов ⇐ ПредыдущаяСтр 4 из 4

График денежных расходов на выплату заработной платы и ФСС

График денежных расходов на прочие выплаты

Предлагаемая структура финансового бюджета Бюджетный отчет по прибыли

Бюджет денежных средств

Бюджетный баланс

Операционный бюджет Объем производства материала А = 6000 + 1000 – 200 = 6800 Материала Б = 200 + 500 – 150 = 2350 Производственная необходимость в материалах = 6800 Б = 6800 Насосы А = 2350 Насосы Б = 2350 Объемы закупки А = 91500 + 8500 – 7000 = 93000 Б = 59600 + 2400 – 6000 +56000 Средневзвешанная цена А = (56000 + 837000): 10000 = 8, 93

Б =

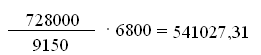

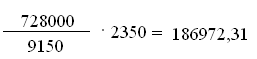

Прямые материальные затраты на производство Помпы = (68000 Насосы = (23500 Затраты на закупку материалов = (93000 Остатки на конец кредиторской задолженности за приобретенные материалы = Ожидаемые платежи за материалы = 250000 + 1453000 – 720000 = 983000 Вспомогательные материалы непрямого использования = (6800 + 2350) Оплата вспомогательным рабочим = (6800 + 2350) ОГФСС вспомогательных рабочих

Оплата энергии на тех. цели = 9150 Ремонтные работы = 9150 ОГФСС с ФОТ линейных руководителей =

Общепроизводственные накладные расходы Переменные:

Помпы = Насосы =

Постоянные: Помпы = Насосы =

Себестоимость продукции:

Помпы = Насосы =

Остаток готовой продукции на конец периода

Себестоимость реализованной готовой продукции

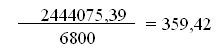

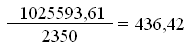

Помпы = 30000 + 2444056 – 353436, 57 = 2120619, 43 Насосы = 20000 + 1025587 – 209117, 4 = 836469, 6 ФСС 38% = (100000 + 260000)

К оплате в отчетном году = ОГФСС = Финансовый бюджет Валовая прибыль = 6 000 000 – 2957089, 1 = 3042910, 9 Операционная прибыль = 3042910, 9 – 806800 = 2236110, 9 Налог на прибыль = 2236110, 9: 4 = 5590927, 72 Чистая прибыль = 2236110, 9 – 559027, 72 = 1677083, 2 Производственные запасы = 116000 + 1453000 – 1466735 = 102265 Готовая продукция = 50000 + 3469669 – 2957089, 1 = 562579, 9 Остаток денежных средств на конец периода = 5902000 – 3391239, 5 = 2510760, 5 Комбинация продаж

8000 – 100%

8000 – х %

СМ – маржинальный доход на единицу Помпы = Цена за ед. – Себестоимость на ед. = 700 – 359, 42 = 340, 58 Насосы = 900 – 436, 42 = 463, 58 WCM – средневзвешенный маржинальный доход WCM = CM Точка безубыточности = общ. пост. зат. : WCM 728000 : 371, 34 = 1960, 47 помпы = 1960, 47 насосы = 1960, 47 В условиях получения предприятием в учетном году чистой прибыли в размере 1677083, 2 грн., есть возможность приобретения нового производственного оборудования стоимостью в 100 тыс. грн. На основе проведенных расчетов операционного и финансового бюджетов можно сделать следующие выводы, предприятие не работает себе в убыток, оно значительно увеличило свои денежные средства по сравнению с предыдущим периодом, что позволило приобрести новое производственное оборудование, незначительно уменьшились производственные запасы, увеличилась готовая продукция, долгосрочные финансовые обязательства не изменились, а краткосрочные увеличились.

(728000 – 500000) : (700 – 359, 42) = 963, 06 (помпы) (728000 – 500000) : (900 – 436, 42) =- 751, 29 (насосы)

Таким образом для достижения чистой прибыли в 500 000 необходимо установить объем реализации помп в размере 963 штук, а насосов 751 штуки. Список используемой литературы 1. Контроллинг/Учебное пособие – К.: Ника – Центр, 2003 – 328 с. 2. Контролинг как инструмент управления предприятием/Н.Г. Данилочкина – М.: Аудит, 1998 ь- 279 с. 3. С.Ф. Голов. Управленческий бухгалтерский учет – К.: «Сокровища», 1998 – 384 с.

Размещено на |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Последнее изменение этой страницы: 2020-02-16; Просмотров: 131; Нарушение авторского права страницы

10 = 68000 (помпы А)

10 = 68000 (помпы А)