|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Совершенствование расчетов с покупателями и заказчиками ⇐ ПредыдущаяСтр 7 из 7

Для совершенствования расчетов с покупателями и заказчиками лучше применять такие формы безналичных расчетов, как аккредитивы, платежные требования-поручения, а также производить факторинговые операции. Расчеты аккредитивами дают гарантию поставщику своевременной и полной оплаты его продукции при отгрузке покупателю. Наибольший эффект при этом будет получен в условиях высокой инфляции. (ОАО «Ферзиковский молочный завод» расчеты по аккредитивам не применяет). Использование одной из новых форм расчетов - факторинговых операций в хозяйстве позволит решить проблему неплатежей посредством своевременности и оперативности расчетов между поставщиком и покупателем через посредника - факторинговую фирму или банк. Основной принцип факторинга состоит в том, что фактор-фирма покупает у своих клиентов их требования к своим покупателям и в течение 2-5 дней оплачивает 70-90% требований в виде аванса, а остальные 10-30% клиент получит после того, как к нему поступит счет от покупателя. Эффективность применения факторинговых операций при расчетах поставщика и покупателя за поставленную продукцию приведена в таблице 3.1.

Таблица 3.1.- Расчет эффективности применения факторинга

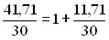

При заключении договоров с покупателями можно включать в них условия о начислении процентов за задержку платежей, то есть применять принципы коммерческого кредитования на уровне годовой ставки рефинансирования. Так, например, если задолженность покупателя за период, равный 80 дней, составила 34440 руб., то по его истечении покупатель должен будет уплатить 37385 руб. (2945 руб. составит сумма начисленных процентов при ставке рефинансирования 38%). В расчетах между предприятиями возможно применение практики предоставления скидок с договорной цены при сокращении сроков оплаты продукции (работ, услуг). Особую актуальность данный способ приобретает в условиях инфляции. В этом случае эффект будет равен разности между суммой потерь от инфляции и суммой скидки с договорной цены. В условиях инфляции всякая отсрочка платежа приводит к тому, что предприятие-производитель реально получает лишь часть стоимости реализованной продукции. При появлении риска неоплаты продукции возникает необходимость оценить возможность предоставления скидки при досрочной оплате. Процедура расчета будет следующей. Для ОАО «Ферзиковский молочный завод» годовая выручка в 2008 г. составила 46926 тыс. руб. Средний период погашения дебиторской задолженности на предприятии в отчетном году составил 41, 71 дня. Принимая ежемесячный темп инфляции, равный 3%, получаем, что месячная отсрочка платежа приводит к тому, что предприятие получает реально лишь 97, 08% ((1: 1, 03)х100) от договорной стоимости продукции (заказа). Для оценки изменения покупательной способности денег за период погашения дебиторской задолженности предлагается использовать следующую формулу:

где КИ - коэффициент падения покупательной способности денег; К - число, кратное 30 (тридцать); ТИ - величина прироста инфляции за месяц; Dt - временной остаток. Сущность данной формулы заключается в том, что сначала определяется коэффициент падения покупательной способности за период временного остатка. Определим кратность периода и величину временного остатка:

где Тn - продолжительность периода. В нашем случае:

В результате коэффициент падения покупательной способности при ежемесячном росте инфляции на 3% будет равен:

Таким образом, при сроке возврата дебиторской задолженности, равном 41, 71 дн., предприятие реально получает 96, 0% от стоимости договора, теряя с каждой тысячи рублей 40 рублей. В этой связи можно говорить о том, что от годовой выручки продукции предприятие получило реально 46926*0, 960=45049 тыс. руб., а 1877 тыс. руб. (46926 - 45049) составляют скрытые потери от инфляции. В рамках этой суммы предприятию целесообразно выбрать величину скидки с договорной цены при условии досрочной оплаты по договору. Проведем анализ 1, 5%-ой скидки от стоимости договора при условии оплаты в 15-дневный срок (таб. 3.2). Предоставление 1, 5%-й скидки с договорной цены при условии сокращения срока уплаты с 41, 71 дней до 15 дней позволяет предприятию сократить потери от инфляции в размере 10, 2 руб. с каждой тысячи рублей договора. Однако необходимо учесть то, что около 60% производимой продукции предприятие реализует самостоятельно. Следовательно, нет необходимости устанавливать скидку на эту продукцию, т.к. оплата в этом случае производится без отсрочки платежа. На остальную часть продукции экономически целесообразно установить предлагаемую скидку. В этом случае размер дополнительной выручки мог бы составить 191458, 08 тыс. руб. (46926*0, 4*10, 2).

Таблица 3.2.- Совершенствование способов расчета с покупателями и заказчиками

Размер дополнительной выручки реально будет значительно меньше, т.к. далеко не все предприятия в состоянии произвести оплату за продукцию в предлагаемые сроки. Но применение такой скидки, возможно скорректированной впоследствии.

Выводы и предложения

По итогам проведенного исследования можно выделить следующие выводы: 1. Наиболее выгодный и удобный вид расчетов – это безналичный расчет. Т.к. этот вид позволяет быстро и без дополнительных затрат произвести расчеты с покупателями, а также он менее трудоемкий; 2. Расчеты с покупателями и заказчиками – это сложный и многогранный процесс, который требует повышенного внимания, дополнительной проверки; 3. Все бухгалтерские записи делаются на основании первичных документов и заверяются подписями главного бухгалтера и руководителя организации; 4. ОАО «Ферзиковский молочный завод» является в целом прибыльной и рентабельной организацией, не смотря на увеличение затрат, износа оборудования и уменьшением численности работников на предприятии; 5. Прибыль ОАО увеличивается за счет увеличения стоимости произведенной и реализованной продукции; 6. Невысокие финансовые результаты хозяйственной деятельности организации могли возникнуть вследствие низкого уровня подготовки и проведения как финансовой так и бухгалтерской работы в хозяйстве. Поэтому бухгалтерские службы должны усиливать свои функции, связанные с обеспечением финансовыми ресурсами заданий по производству и реализации продукции, снижением затрат, сокращением непроизводственных расходов и потерь, повышением качества выпускаемой продукции, изысканием путей устранения убыточности, увеличения прибыли и повышения рентабельности производства. 7. Целесообразно для акционерного общества устанавливать некоторую скидку с договорной цены при условии досрочной оплаты. Оптимальной будет скидка в 1, 0 % при условии оплаты в течение месяца. Аргументом в пользу предоставления скидки является то, что в случае досрочной оплаты сокращается объем дебиторской задолженности. 8. Положение организации достаточно стабильно и устойчиво. В качестве совершенствования я предлагаю: 1. Применять такие формы безналичных расчетов, как аккредитивы, платежные требования-поручения; 2. Производить факторинговые операции; 3. Включать в расчеты условия о начислении процентов за задержку платежей, то есть применять принципы коммерческого кредитования на уровне годовой ставки рефинансирования; 4. Предоставлять скидки с договорной цены при сокращении сроков оплаты продукции (работ, услуг).

Список использованной литературы:

1. Гражданский кодекс РФ от 30.10.1994 года №51 – ФЗ (ред. 30.12.2008г. с изменениями и дополнениями, вступившими в силу с 11.01.2009г.). 2. Налоговый кодекс РФ от 19.07.2000 года № 117 – ФЗ с последними изменениями от 30.04.2008г. №55-ФЗ. 3. Федеральный закон от 09.07.2002 № 83 – ФЗ(ред. от 23.07.2008г. №160-ФЗ) " О финансовом оздоровлении сельскохозяйственных товаропроизводителей". 4. " Положение о правилах организации наличного денежного обращения на территории Российской Федерации" от 05.01.1998 № 14 – П (ред. от 30.10.2002г. №1201-У). 5. Распоряжение правительства РФ от 01.06.2006 № 793-р " Стратегия развития финансового рынка на 2006 – 2008 годы" 6. Письмо ФНС РФ от 21.03.2008г. №04-2-02/1021 " О представлении деклараций по ЕСН и НДФЛ". 7. Абрютина М.С., Грачев А.В. " Анализ финансово-экономической деятельности предприятия": учебно-практическое пособие. Третье издание, переработанное и дополненное. – М.: Издательство " Дело и Сервис", 2001. – 272 с. 8. Жукова Е.Ф. " Рынок ценных бумаг": учебное пособие для ВУЗов. – М.: ЮНИТИ-ДАНА, 2005. – 399 с. 9. Дробозина Л.А. " Финансы": учебник для ВУЗов. – М.: ЮНИТИ, 2007. – 527 с. 10.Ковалев В.В. " Финансы": учебник. Издание второе, переработанное и дополненное. – М.: ООО " ТК Велби", 2003. – 512 с. 11.Ковалева А.М. " Финансы": учебное пособие. Издание третье, переработанное и дополненное. – М.: Финансы и статистика, 2004 – 384 с.: ил. 12. Ковалева А.М. " Финансы и кредит": учебное пособие. – М.: Финансы и статистика, 2002 – 512 с.: ил. 13. Лишанский М.Л., Круш З.А., Маслова И.Б., Шохина Л.С. " Финансы сельскохозяйственных предприятий": учебное пособие для ВУЗов. – М.: КолосС, 2004. – 376 с.: ил. 14.Пантелеева И.А.Особенности учета операций в филиалах, выделенных на отдельный баланс//Новое в бухгалтерском учете и отчетности.-2008.- N 7 15. Пизенгольц М.З. " Бухгалтерский учет в сельском хозяйстве": учебник. – четвертое издание, переработанное и дополненное. – М.: Финансы и статистика, 2002. – 480 с.: ил. 16. Райзберг Б.А., Лозовский Л.Ш., Стародубцева Е.Б. Современный экономический словарь. – четвертое издание, переработанное и дополненное. – М.: ИНФРА-М, 2008. – 480 с. 17. Устав организации ОАО «Ферзиковский молочный завод» 18. Бухгалтерская отчетность организации ОАО «Ферзиковский молочный завод» за 2006 год 19. Бухгалтерская отчетность организации ОАО «Ферзиковский молочный завод» за 2007 год 20. Бухгалтерская отчетность организации ОАО «Ферзиковский молочный завод» за 2008 год 21. Хот Ф.Т, Климентенко А.С. Анализ проведения затрат в учете расчетов // Экономический анализ. Теория и практика, 2007. - № 3(84). – 39 с. 22. Лышкина Н.И. Сравнительная оценка методики определения стоимости финансовых ресурсов предприятия // Экономический анализ. Теория и практика, 2007. - №4(85). – 2 с. 23. www. rambler. ru. 24. www. kaluga. ru. 25. www. yandex. ru.

Приложение 1

Анализ абсолютных показателей финансовой устойчивости ОАО «Ферзиковский молочный завод» за 2006 год (тыс.руб.)

Приложение 2

Анализ абсолютных показателей финансовой устойчивости ОАО «Ферзиковский молочный завод» за 2007 год (тыс.руб.)

Приложение 3

Таблица 2.3.3 - Анализ абсолютных показателей финансовой устойчивости ОАО «Ферзиковский молочный завод» за 2008 год (тыс.руб.)

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Последнее изменение этой страницы: 2020-02-16; Просмотров: 277; Нарушение авторского права страницы