|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Расчет капитальных затрат производственной площади.

Стоимость площади участка определяется, исходя из стоимости 1кв.м. здания (для механических цехов – 2, 5-3, 5 тыс.руб.) и размеров общей площади. Общая площадь участка складывается из производственной и вспомогательной площади. К производственной площади относятся площади участка, занятые производственным оборудованием, рабочими местами, транспортным оборудованием, заделами у рабочих мест, проходами между оборудованием и между рабочими местами. Размер производственной площади участка можно определить по удельной площади, приходящейся на единицу оборудования (вместе с проходами и проездами). Нормативы удельной площади на единицу оборудования можно взять следующие: · Для мелких станков – 10-12 кв.м. · Для средних станков – 15-20 кв.м. · Для крупных станков – 25-30 кв.м. Т.о. производственная площадь рассчитывается следующим образом (при нормативе 20 кв.м.):

В общую площадь участка включается также часть вспомогательных, бытовых и конторских помещений, имеющих общецеховое назначение. Их размер можно определить укрупнёно, по удельному размеру площади на одного работающего (2, 5 кв.м.), исходя из количества работающих в наибольшей смене.

Общая площадь участка равна сумме производственной площади и вспомогательной:

Определим стоимость площади участка, исходя из того что один квадратный метр здания стоит 3000 руб.

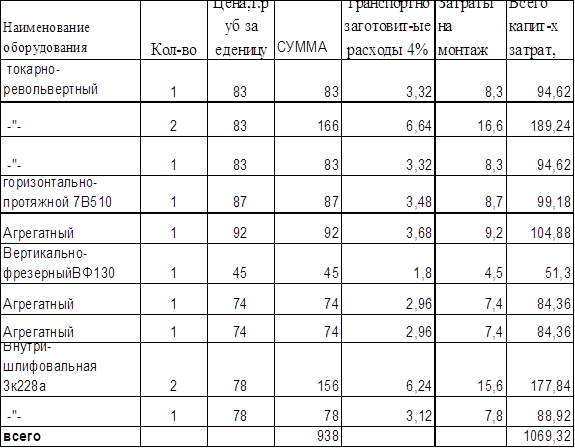

Расчет капитальных затрат производственного оборудования, инструментов и приспособлений. При определении стоимости технологического оборудования берутся свободные рыночные цены, а также учитываются затраты на транспортировку, заготовительные расходы и затраты на монтаж. Транспортно-заготовительные расходы берутся в размере 3-5%, а затраты на монтаж – 5-15% от цены. В нашей работе транспортно-заготовительные расходы составляют 4% от цены оборудования, а затраты на монтаж – 10%. Расчеты по определению капитальных затрат на оборудование оформляются в таблице 7.

Таблица 7. - Капитальные затраты на оборудование.

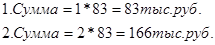

Пример расчета: Сумма стоимости оборудования равна произведению цены единицы оборудования на количество этих единиц:

и т.д. Транспортно-заготовительные расходы (4% от суммы ):

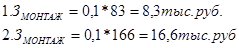

и т.д. Затраты на монтаж (10% от суммы):

Аналогично рассчитываем затраты на монтаж остальных станков. Найдем общие капитальные затраты суммированием транспортно-заготовительных расходов, затрат на монтаж и суммой стоимости единицы оборудования:

Таким же образом находим капитальные затраты для остальных станков. Затем сложив все капитальные затраты получим общие капитальные затраты.

Все расчеты сведены в таблицу 7. Стоимость дорогостоящего и долгослужащего инструмента принимается в размере 10% от стоимости технологического оборудования (с учетом затрат на монтаж и транспортно-заготовительных расходов):

Стоимость производственного и хозяйственного инвентаря принимается в размере 3% от стоимости оборудования и здания:

Стоимость здания берем из раздела 3.1. Общие капитальные затраты сводим в таблицу:

Таблица 8. - Капитальные затраты по участку.

4.Расчет полной себестоимости изготовляемой на участке детали.

Полная себестоимость складывается из следующих затрат: С = М + Зо + Зд + Нес + Зэкс + Зо.ц. + Зо.з. + Зпр +Зк, Где М – затраты на основные материалы; Зо – основная зарплата производственных рабочих; Зд – доп. зарплата вспомогательных рабочих; Нес – отчисления на соц. нужды; Зэкс – расходы на содержание и эксплуатацию оборудования; Зо.ц. – общецеховые расходы; Зо.з. – общезаводские расходы; Зпр – прочие расходы; Зк – коммерческие расходы. Первые шесть составляющих полной себестоимости образуют цеховую себестоимость, а с учетом общезаводских и прочих расходав получаем себестоимость производственную.

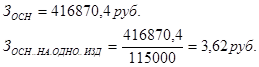

Прямые затраты. К прямым затратам относятся: затраты на основные материалы, основная и дополнительная зарплата производственных рабочих с отчислениями. Затраты на основные материалы:

где Кт.з. – коэффициент, учитывающий транспортно- заготовительные расходы (1.05); Нм – норма расхода материала на 1 изделие (0.8кг); Цм – цена 1 кг материала (3, 7руб.); Но – величина возвратных отходов (0.8-0, 64=0, 16 кг); Цо – цена 1 кг отходов (1, 23уб.). М = 0, 8*3, 7*1, 05– 0.16*1, 23= 2, 9 (руб.). Величина основной и дополнительной заработной платы производственных рабочих берется из предыдущих расчетов:

Отчисления на соц. нужды берутся от суммы (Зосн +Здоп) в размере -35.6%:

4.2.Смета расходов на содержание и эксплуатацию оборудования. Смета расходов на содержание и эксплуатацию оборудования рассчитывается для определения Зэкс. Сюда включаются: |

Последнее изменение этой страницы: 2020-02-16; Просмотров: 208; Нарушение авторского права страницы