|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Амортизация оборудования, транспортных средств и дорогостоящего инструмента. ⇐ ПредыдущаяСтр 4 из 4

Амортизационные отчисления рассчитываются, исходя из балансовой стоимости оборудования, транспортных средств, дорогостоящего инструмента (капитальные затраты - Кi) и норм амортизации (Наi). где А – годовая сумма амортизации. Для оборудования: На=10 К=1069, 32 тыс.руб. Для дорогостоящего инструмента: На = 20 К=106, 93 тыс.руб.

А=128332 руб.

Эксплуатация оборудования.

Расходы на эксплуатацию оборудования и транспортных средств складываются из затрат на вспомогательные материалы, электроэнергию, воду, пар, сжатый воздух, расходуемые на технологические цели, зарплату с отчислениями на социальные нужды наладчикам, дежурным слесарям, электромонтерам, слесарям-ремонтникам. · Затраты на вспомогательные материалы определяются исходя из норм расхода на один станок.(0.5% в год от стоимости станка).

· Затраты на электроэнергию определяются по формуле:

где Цэл – цена 1 кВт.\ч. электроэнергии (0.7 руб.); Ру – мощность оборудования; Кз – коэффициент загрузки; Сi – кол-во единиц оборудования; Fд – действительный фонд времени работы оборудования. Действительный фонд рабочего времени рассчитаем по формуле:

Номинальный фонд времени (FH) уже был рассчитан в разделе 2.3.1.

Кпр - коэффициент потерь времени на выполнение плановых ремонтных работ (0.95). S – количество смен. Т.о. затраты на электроэнергию равны:

Коэффициент загрузки и мощность оборудования даны в исходных данных. · Потребление воды на производственные нужды участка связан с промывкой деталей, приготовлением эмульсий, охлаждением рабочих агрегатов и т.д. Потребление воды в моечных машинах составляет 0, 15-0, 5 куб.м. на 1 тонну промываемых деталей, на приготовление эмульсий на каждый станок принимается расход воды 4 литра(0.004 куб.м) в смену. Стоимость одного куб.м. воды 13-15 руб. (в нашем случае 15 руб.)

Расходы на сжатый воздух: принимают 0, 5м3 в смену на один станок.

Норма расхода сжатого воздуха – 0.5 куб.м. в смену, средняя стоимость сжатого воздуха – 2.5 руб. за 1 куб.м.

Что такое и чему равны CI и S смотреть выше, в расчетах расходов на воду. Общие затраты на воду и воздух:

· Зарплата рабочих наладчиков, дежурных электромонтеров и дежурных слесарей с отчислениями на соц. нужды (Зн.э.с.): Зн.э.с.=ФЗПн.э.с.*1, 356 З н.э.с.=(146960, 5+9537, 7+30635, 8)*1, 356=253753, 7руб.

Износ МБП. Затраты, связанные с износом малоценных и быстроизнашивающихся приспособлений составляют 2000 руб. на одного работающего в год:

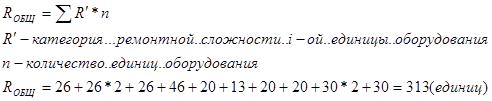

Ремонт оборудования. К затратам на ремонт оборудования относятся расходы на проведение капитальных, средних, текущих ремонтов и осмотров за год. Затраты на ремонт определяются по формуле: Зрем= [R(nktkrтар+nctcrтар+ nTtTrтар + nTotTorтар)KпрКдКрКсн ] С/Тц + М, где R – категория ремонтной сложности единицы оборудования; nk, nc, nT, nTo – количество капитальных, средних, текущих ремонтов и осмотров в ремонтном цикле; tk, tc, tT, tTo –затраты времени на капитальный, средний, текущий ремонт и осмотр на единицу ремонтной сложности; rтар – средняя часовая тарифная ставка ремонтников (9, 64); Кпр = 1.4 – коэффициент премиальных доплат; Кд = 1.2 - коэффициент дополнительной зарплаты; Кр = 1.15 – районный коэффициент; Ксн = 1.356 - коэффициент отчислений на соц. нужды; М – затраты на материалы (50% от Зпр ремонтников), М = 0.5*(146960, 5+30635, 8) = 177596, 3 руб. Тц = 5 лет – длительность ремонтного цикла. Затраты на ремонт оборудования рассчитаем с учетом числа ремонтных операций оборудования:

Число средних ремонтов – 1 Число текущих ремонтов – 4 Число осмотров – 6 Капитальный ремонт – 1 ЗРЕМ=313*((1*51, 1*10, 84+1*9*10, 84+4*6*10, 84+6*0, 85*10, 84)*1, 5*1, 2*1, 15*1, 356)*1/5+16104, 54=302902, 1(руб.) Для включения в себестоимость одной детали расходы по содержанию и эксплуатации оборудования следует разделить на годовой объем выпуска: ЗРЕМ НА 1 ДЕТ=302902, 1/115000=2, 63(руб.) Рассчитаем средний коэффициент загрузки (он дан в исходных данных):

Все расчеты затрат на содержание и эксплуатацию оборудования сводятся в таблицу 9: Таблица 9. - смета расходов на содержание и эксплуатацию оборудования.

Для включения в себестоимость детали расходы по содержанию и эксплуатации оборудования нужно разделить на годовой объем выпуска (20000 шт.):

Смета цеховых расходов. Для определения величины цеховых расходов, приходящихся на одно изделие, нужно рассчитать и составить смету цеховых расходов. В нее входят: 1. Величина зарплаты ИТР, служащих и вспомогательных рабочих, не занятых обслуживанием оборудования: контролеры, раздатчики инструмента, уборщики помещений (см. табл.5): З = 45540+38812, 5+ 10965+7186, 8=102504, 3 руб. 2. Отчисления на соц. нужды от зарплаты ИТР, служащих и вспомогательных рабочих, не занятых обслуживанием оборудования (35, 6%): Ос.н.= 102504, 3*0, 356=36491, 5руб. 3. Амортизация зданий, сооружений. Расход по амортизации зданий рассчитывается, исходя из норм амортизационных отчислений (1.2%) от стоимости части здания, относящейся к участку (1018500руб.):

КПЛОЩ – стоимость части здания, относящейся к рассматриваемому участку. 4. Содержание зданий, сооружений, инвентаря. В расходы по содержанию зданий, сооружений, инвентаря включают затраты на освещение, отопление, воду для бытовых нужд, затраты на вспомогательные материалы (3% от стоимости здания), а также затраты по содержанию инвентаря (1% от стоимости оборудования и здания). · Затраты на вспомогательные материалы:

· Затраты по содержанию инвентаря:

· Затраты электроэнергии на освещение: годовое число часов осветительной нагрузки при двухсменной работе – 2400 час., а средний расход электроэнергии на 1 час составляет на 1 кв.м площади 15Вт. Кроме того, следует учесть расход энергии в размере 2600 Вт ч. в год на 1 кв.м дежурного освещения( 15% от общей площади участка).

· Затраты на теплоснабжение здания определяется по формуле:

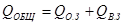

Q общ – общая нагрузка для теплоснабжения здания, Ккал/ч.; То – продолжительность отопительного сезона (5088 час.); Цп – цена тепловой энергии за 1 Гкал. (200 руб.), цена тепловой энергии за 1 Ккал, Цп = 0.0002 руб.;

Q о.з – потребность в тепловой энергии для отопления здания, Ккал\ч.; Q в.з - потребность в тепловой энергии для вентиляции здания, Ккал\ч.

Хо – удельная тепловая характеристика здания для отопления(0.4); V – наружный объем здания, куб.м (V=Sобщ*h, h- высота здания, равная 10 м.; V =240*10 = 2400 куб.м. tв.п – температура воздуха внутри помещения (15С); tв.н – температура наружного воздуха для отопления в Кирове (-21С);

Хв – удельная тепловая характеристика для вентиляции (0.2); tн.в – температура наружного воздуха для вентиляции (-12С);

· Расчет затрат на воду: расход воды для хозяйственно - санитарных нужд на 1 работающего в смену – 25 л (0.025 куб. м), расход воды для душевых – 40 л (0.04 куб. м) на каждого пользующегося душем. Цена 1 куб. м воды равняется 14 руб.

· Общие расходы на содержание зданий, сооружений, инвентаря: рассчитываем как сумму затрат на освещение, отопление, воду для бытовых нужд, затрат на вспомогательные материалы, а также затраты по содержанию инвентаря. 5.Текущий ремонт зданий, сооружений, инвентаря. Затраты на него в год составляет 3% от стоимости зданий и сооружений:

6.Испытания, опыты, исследования, рационализаторство и изобретательность. Расходы на эти цели составляют 1000 руб. на 1 работающего в год.

7. Охрана труда. Расходы по охране труда –900 руб. на 1 работающего в год. На всех работающих рассчитываем следующим образом:

8. Прочие цеховые расходы. Они составляют 2% от суммы основной заработной платы производственных рабочих (см. табл.5):

Результаты расчетов сводятся в таблицу: Таблица 10. - смета цеховых расходов.

Для включения цеховых расходов в себестоимость единицы продукции нужно их сумму разделить на годовой объем выпуска: 374777, 5/115000 = 3, 26 руб. Сумма общезаводских расходов определяется укрупненно, в процентах от основной зарплаты производственных рабочих с учетом объема выпуска продукции (300%): Зо.з.=500225 *3 / 115000 = 13 руб. Прочие производственные расходы составляют 15% от основной зарплаты производственных рабочих с учетом объема выпуска продукции: Зпр.пр.= 500225*0.15 / 115000 = 1, 65 руб. Коммерческие расходы составляют 2% от производственной себестоимости.

Калькуляция себестоимости. Таблица 10. - калькуляция себестоимости детали «цилиндр».

|

Последнее изменение этой страницы: 2020-02-16; Просмотров: 200; Нарушение авторского права страницы