|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Анализ затрат на производство зерна в СПК «Заболотновский»

Немаловажными показателями эффективности производства зерна являются денежно-материальные затраты. Денежно-материальные затраты непосредственно влияют на себестоимость продукции. В период с 2007 года по 2009 год себестоимость зерна увеличилась на 21, 2%, ДМЗ за этот же период так же возросли: ДМЗ на производство зерна возросли на 83, 5%, ДМЗ на 1 ц продукции иДМЗ на 1 га увеличились на 21, 2% и 85, 6% соответственно. Производство зерна увеличилось на 51, 5%.

Таблица 7. − Динамика денежно-материальных затрат (ДМЗ) на производство зерна

Себестоимость продукции является одним из важнейших результативных показателей производства, характеризующих эффективность ведения сельскогохозяйства. Основной задачей анализа является поиск резервов ее снижения для увеличения доходности и конкурентоспособности продукции. Одна из основных целей предприятия, ведущего свою экономическую деятельность в рыночных условиях – получение максимально возможной прибыли. Возможности достижения этой стратегической цели ограничены затратами производства и реализации продукции. Затраты таким образом являются фактором, определяющим размер прибыли. Следовательно, принятие управленческих решений невозможно без анализа текущих затрат на производство и реализацию продукции и затрат, которые возникнут в ходе реализации вновь разрабатываемых проектов и бизнес-планов. Классификация затрат, как правило, предполагает некоторую условность. Кроме того, в среде экономистов-практиков порой встречается мнение, что классификации носят чисто умозрительный характер, а практическая их ценность весьма сомнительна. Однако опыт успешных предприятий в России и за рубежом показывает, что четкое распределение затрат и их классификация имеют немаловажное значение для организации оптимального управления ими и соответственно для их снижения и максимизации прибыли. Общая сумма затрат на производство в отрасли растениеводства в СПК «Заболотновский» в 2009 году составила 16932 тыс. рублей, что на 5264 тыс. рублей больше по сравнению с 2007 годом. Материальные затраты в отчетном году составили 9885 тыс. руб., что на 2646 тыс. руб. больше по сравнению с 2007 годом. Затраты на оплату труда за рассматриваемый период увеличились на 802 тыс. руб. и составили в отчетном году 2337 тыс. руб. Отчисления на социальные нужды за анализируемый период наоборот сократились на 40 тыс. руб. и в 2009 году их величина составила 299 тыс. руб. Амортизационные отчисления увеличились на 1610 тыс. руб., прочие затраты сократились на 454 тыс. руб. и составили в 2009 году 136 тыс. руб.

Таблица 8. − Состав и структура затрат на производство продукции растениеводства

Наибольший удельный вес в структуре производственных затрат занимают материальные затраты – 58, 4%, далее затраты на амортизацию – 20, 5%. Затраты на отчисления на социальные нужды и оплату труда составляют 1, 77% и 13, 8% соответственно. Наиболее наглядно структура затрат приведена на рисунке 2.

Рис. 2. − Структура затрат на производство продукции растениеводства в СПК «Заболотновский», 2009 год

Далее можно рассмотреть динамику материальных затрат в отрасли растениеводства. Поскольку именно от этого зависит себестоимость производимой продукции и как результат – эффективность развития предприятия.

Таблица 9. − Материальные затраты в отрасли растениеводства, тыс. руб.

Анализируя таблицу, можно сделать вывод о том, что, материальные затраты на производство продукции растениеводства за анализируемый период увеличились на 3546 тыс. рублей и на отчетную дату составили 10785 тыс. руб. Затраты на семена и посадочный материал в 2009 году составили 1782 тыс. руб., что на 253 тыс. рублей больше по сравнению с 2007 годом. Затраты на минеральные удобрения за рассматриваемый нами период увеличились на 1321 тыс. руб. и составили в 2009 году 1474 тыс. рублей. Увеличились так же и затраты на нефтепродукты. В 2009 году их величина составила 3276 тыс., что на 2853 тыс. рублей больше по сравнению с 2007 годом. Наиболее наглядно структуру затрат проследили на рис. 3. Из рисунка видно, что наибольшую долю в структуре материальных затрат на отрасль растениеводства занимают затраты на нефтепродукты – 30, 0%. Наименьший удельный вес с общей структуре занимают затраты на электроэнергию 1%. В процессе хозяйственной деятельности также необходимо следить за уровнем себестоимости зерна. Анализ себестоимости зерна должен быть направлен на выявление резервов снижения материальных, трудовых и денежных затрат в процессе производства и реализации.

Рис. 3. − Структура материальных затрат на производство продукции растениеводства в СПК «Заболотновский», 2009 год.

Конечный результат производства характеризует показатель прибыли. Данный результативный показатель зависит от двух показателей: - себестоимость продукции; - цена реализации продукции. Снижение себестоимости продукции животноводства – одно из решающих условий повышения эффективности производства. От снижения себестоимости продукции животноводства зависит величина прибыли СПК «Заболотновский», а также его темпы роста и расширение производства.

Таблица 10. − Состав и структура затрат на производство зерна в СПК «Заболотновский»

Общие затраты на производство зерна в СПК «Заболотновский» за анализируемый период увеличились на 5245 тыс. рублей и составили в отчетном году 11525 тыс. рублей. Затраты на оплату труда в 2009 году составили 854 тыс. руб., что на 186 тыс. рублей меньше по сравнению с 2007 годом. Увеличились затраты на семена и посадочный материал. В 2009 году их величина составила 1063 тыс. руб., что на 269 тыс. руб. больше по сравнению с 2007 годом. Возросли и затраты на содержание основных средств и горюче-смазочные материалы. В 2009 году их величина составила 5085 тыс. рублей, что на 2673 тыс. рублей больше по сравнению с 2007 годом. Величина прочих затрат составила в отчетном году 2558 тыс. рублей, что на 1238 тыс. рублей больше по сравнению с 2007 годом.

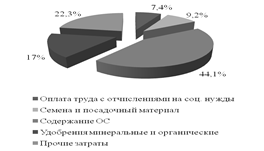

Рис 4. − Структура затрат на производство зерна в 2009 году, тыс. руб.

Наибольший удельный вес в структуре затрат на производство зерна занимают затраты на содержание основных средств – 44, 1%, прочие затраты – 22, 3%. Доля затрат на оплату труда составляет – 7, 4%, на семена и посадочный материал – 9, 2% от общей суммы затрат на производство зерна.

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Последнее изменение этой страницы: 2020-02-16; Просмотров: 238; Нарушение авторского права страницы