|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Анализ современных теорий диверсификации

Когда стратегическое планирование в 60-х гг. стало входить в практику, его главным объектом стала диверсификация деятельности фирмы. По мере того как в связи с изменениями в условиях конкуренции, замедлением темпов роста, появлением социально-политических ограничений и т. д. возрастало количество задач стратегического характера, становилось все очевиднее, что путем простого добавления новых видов деятельности нельзя решить все возникающие проблемы. Поэтому в 70-е гг. внимание разработчиков стратегии, в том числе И. Ансоффа, переключилось с диверсификации на манипулирование целым набором отраслей, видов деятельности, на которых специализируется фирма. Это было ускорено тем обстоятельством, что различные виды деятельности, которые фирма осваивала постепенно, стали все более расходиться между собой по таким показателям, как перспективы дальнейшего роста, рентабельность и стратегическая уязвимость фирмы [3, С. 82]. В теории Ансоффа можно различить два подхода к решению этих проблем. 1. Когда у фирмы нет четкой и стабильной перспективы роста, она сталкивается с необходимостью дифференцированной оценки внешних условий деятельности — тенденций, проблем, благоприятных возможностей — путем выделения того, что мы называем стратегической зоной хозяйствования (СЗХ). СЗХ — отдельный сегмент окружения, на который фирма имеет (или хочет получить) выход. Опыт доказывает, что сегментация окружения фирмы при определении СЗХ представляет собой трудную задачу для управляющих. 2. Уже рассмотренную нами выше концепцию продукт—рынок. Этот элемент связан со спецификацией характеристик продуктов и рынков, с которыми может иметь дело компания, и с направлениями их использования. И именно в целях планирования — объединить продукт и рынок, так как спецификация характеристик первого всецело и в точности определена характеристиками второго [3, С. 84]. Компоненты описанной стратегии в некоторой степени взаимозависимы — наличие одного из них как бы навязывает свои условия другим компонентам. Этот последний компонент (синергия) связан главным образом с практическим опытом и имеющимися ресурсами. Синергия означает «работать вместе», и она отражает степень, в которой взаимозаменяют друг друга существующая форма ведения хозяйственной деятельности и новые тенденции в этой области. Она обеспечивает необходимый критерий для сравнения достоинств различных планов и предложений — в какие отрасли следует входить, какую продукцию производить, какие компании приобретать. При рассмотрении этого аспекта важно учитывать то, что квалификация и ресурсы должны не только сочетаться, но и быть сопоставимы в определенной степени. Классическим примером синергии в диверсификации является поглощение небольшой проектной фирмы, которая выпускает хорошую продукцию, но практически не имеет необходимого оборудования, крупной производственной фирмой, выпуск продукции которой постепенно сокращается. Более крупная компания обеспечивает управление, администрирование, финансы и свои производственные мощности, а малая фирма предоставляет проекты и образцы продукции, специалистов и, возможно, даже свое имя, если это будет необходимо. Сами по себе эти две фирмы обладают небольшим потенциалом, но, объединившись, они повысят его в несколько раз. Совсем недавно появился оригинальный подход к рассмотрению диверсификации американского ученого Генри Минтцберга. Суть этого подхода заключается в том, что он предлагает новую метафору — волчок, которая предполагает, что энергия диверсифицированных корпораций должна быть направлена на поддержание динамичного баланса [20, С. 83]. Так, организация предприятия, которое занимается огромным количеством видов деятельности, требует такой модели, которая включала бы более агрегированные группировки по сравнению с традиционными (например, товары, регионы) и типы контроля (например, финансовый, стратегический). Все это может быть изображено в виде волчка, основой которого является бизнес (в общем виде), середина — автономный венчур и организационное планирование, а центральный менеджмент представлен как рукоятка, благодаря которой вся система волчка приводится в действие. Но в таком виде она не может быть стабильна. Она могла бы потерять равновесие из-за недостатка объема в центральной части волчка. Другими словами, автономный венчур (как предпочтительная форма адаптации) и организационное планирование (как основная форма контроля) — достаточно ли этого для поддержки корпораций? Является ли этот «худой» тип конгломерации действительно жизнеспособным? Несколько конгломерации, которые поддерживали себя, таким образом, некоторое время, выжили благодаря явному насаждению воли посредством высшего руководства — иными словами, постоянного поступления энергии к волчку, особенно со стороны сильного руководства. Таким образом, не существует формального пути управления организацией, которое фактически не знает, каким бизнесом она занимается. Это является стратегией диверсификации. Диверсификация как часть корпоративной стратегии

Для анализа ситуации, при которой диверсификация имеет стратегическое значение, рассмотрим рис. 1.1, на котором показаны различные конкурентные позиции и темпы роста рынка, в результате чего очерчиваются четыре различные стратегические ситуации, в которые может попасть недиверсифицированная компания. Перед компанией, имеющей прочную конкурентную позицию на быстрорастущем рынке, стоят несколько логичных стратегических вариантов, лучший из которых в краткосрочном плане – это продолжение концентрации в одном виде бизнеса. КОНКУРЕНТНАЯ ПОЗИЦИЯ СЛАБАЯ СИЛЬНАЯ

ВЫСОКИЙ

НИЗКИЙ

| СТРАТЕГИЧЕСКИЕ ВАРИАНТЫ (в предполагаемом порядке привлекательности) - Пересмотреть стратегию одного вида - Приобрести другую компанию в той же отрасли (для укрепления конкурентных позиций) - Вертикальная интеграция (вперед или назад, если это ведет к укреплению конкурентных позиций) - Диверсификация - Продажа или слияние с более сильным конкурентом - Ликвидация (если остальные вариант не дали желаемых результатов) | СТРАТЕГИЧЕСКИЕ ВАРИАНТЫ (в предполагаемом порядке привлекательности) - Продолжение концентрации в одном виде бизнеса Международная экспансия (если существующие рыночные возможности) - Вертикальная интеграция (если она укрепляет рыночные позиции компании) - Родственная диверсификация (для переноса опыта и знаний, накопленных в основном виде бизнеса компании, в смежные отрасли) | ||||||

| СТРАТЕГИЧЕСКИЕ ВАРИАНТЫ (в предполагаемом порядке привлекательности) - Пересмотреть стратегию одного вида бизнеса (для полной перестройки) - Слияние с конкурентами (для укрепления конкурентных позиций) - Вертикальная интеграция (только тогда, когда она значительно укрепляет конкурентные позиции) - Диверсификация - Подведение итогов или уход с рынка - Ликвидация (если остальные варианты не дали желаемых результатов) | СТРАТЕГИЧЕСКИЕ ВАРИАНТЫ (в предполагаемом порядке привлекательности) - Международная экспансия (если существующие рыночные возможности) - Родственная диверсификация - Неродственная диверсификация - Создание совместных предприятий в новых областях - Вертикальная интеграция (если она укрепляет рыночные позиции компании) - Продолжение концентрации в одном виде бизнеса (для обеспечения роста за счет приобретения долей более слабых конкурентов) |

Рис. 1.1 Приведение альтернатив стратегии корпорации в соответствие с ситуацией недиверсифицированной компании [23, С. 65].

С учетом высоких темпов роста отрасли (и следующей из этого долгосрочной привлекательности) для компании в таком положении целесообразно стремление к удержанию или увеличению своей доли рынка, дальнейшему повышению компетентности и продолжению капиталовложений, необходимых для обеспечения прочной позиции в отрасли. В некоторых случаях занимающая такое положение компания может рассмотреть возможности вертикальной интеграции, если она укрепит ее конкурентную позицию. Позднее, когда темп роста отрасли начнет замедляться, можно будет рассмотреть стратегию диверсификации для распределения риска и переноса накопленных опыта и знаний в близкий, родственный вид бизнеса.

Компания, имеющая слабую конкурентную позицию на быстрорастущем рынке, должна, прежде всего, задать себе следующие вопросы:

1) почему использование ее текущего рыночного подхода привело к слабой конкурентной позиции;

2) во что обойдется превращение в эффективного конкурента.

Затем ей необходимо рассмотреть возможности обновления текущей конкурентной стратегии (с учетом быстрых темпов роста рынка). В условиях быстрорастущего рынка даже слабые компании могут улучшить свою работу и создать основу для построения более прочной рыночной позиции. Если компания молода и стремится к росту, она обычно имеет большие шансы выжить на быстрорастущем, имеющем множество желающих захватить свою долю на рынке, чем в стабильной или затухающей отрасли. Однако если компания, имеющая слабые позиции на быстрорастущем рынке, испытывает нехватку ресурсов и опыта, то лучший выбор для нее – слияние либо с другой компанией отрасли, обладающей тем, чего ей не хватает, либо с компанией из другой отрасли, имеющей средства и ресурсы для поддержания ее развития. Вертикальная интеграция – вперед, назад или в обе стороны – хороший вариант для имеющей слабые позиции компании, когда она может материально укрепить ее конкурентные позиции. Еще один вариант – это диверсификация в родственные и неродственные отрасли (если имеются соответствующие финансовые возможности) [35, С. 45]. Если все перечисленные варианты не дают желаемых результатов, то последним активным стратегическим выбором остается закрытие бизнеса в случае диверсифицированной корпорации или его ликвидация в случае недиверсифицированной компании. Хотя из-за большого потенциала роста рынка закрытие бизнеса может показаться слишком радикальным действием, компания, не способна получать прибыль, особенно тогда, когда конкуренция обострится или условия рынка ухудшатся.

Компания со слабыми позициями на относительно медленно растущем рынке должна рассмотреть следующие варианты:

1) принятие мер к созданию более привлекательной конкурентной позиции;

2) слияние компании с конкурентом или ее продажу для создания более прочной базы для конкуренции;

3) диверсификацию в родственные или неродственные отрасли, если для этого имеются адекватные ресурсы;

4) интеграцию вперед или назад, если такие действия увеличат прибыль и долгосрочную конкурентную силу;

5) реализацию стратегии «подведения итогов» и уход с рынка;

6) ликвидацию бизнеса путем его продажи или прекращения деятельности.

Компания с сильными позициями в медленно растущей отрасли должна рассмотреть возможность изъятия средств из существующего бизнеса для финансирования стратегии диверсификации. Наилучшим вариантом обычно является диверсификация в такие отрасли, где компания может использовать свою компетентность и конкурентную силу. Однако если ни одна из возможностей диверсификации в родственные отрасли не обладает привлекательными перспективами получения прибыли, то следует рассмотреть диверсификацию в неродственный бизнес. Другая логичная возможность – создание совместных предприятий с другими организациями в новых областях деятельности. Вертикальная интеграция является последним вариантом (т.к. она не означает спасения от медленного роста отрасли) и имеет стратегический смысл только тогда, когда обещает значительный выигрыш в прибылях. За исключением тех случаев, когда в отрасли имеются важные растущие сегменты, заслуживающие дальнейших инвестиций и расширения бизнеса, сильные компании на медленно растущем рынке обычно свертывают инвестиции в текущий бизнес с целью освобождения средств для новых сфер деятельности.

Поэтому время диверсификации частично является функцией конкурентной позиции компании, а частично функцией остающихся возможностей в старой отрасли. Практически невозможно указать точку, в которой компании, относящиеся к одной отрасли, должны начать диверсификацию. Фактически компании, работающие в одной отрасли, должны осознанно выбрать различные подходы к диверсификации и начать их реализацию в различное время.

2 Анализ деятельности ООО «Кама-траст»

2.1 Характеристика объекта исследования

Общество с ограниченной ответственностью «Кама-Траст», именуемое в дальнейшем «Общество», создано в соответствии с Гражданским Кодексом Российской Федерации, Федеральным законом «Об обществах с ограниченной ответственностью.

Полное фирменное наименование Общества – Общество с ограниченной ответственностью «Кама-Траст».

Сокращенное фирменное наименование Общества – ООО «Кама-Траст».

Местонахождение общества: 420094, Российская Федерация, Республика Татарстан, г. Казань, ул. Короленко, д. 89.

Основной целью деятельности Общества является: извлечение прибыли путем создания рационального управления материальными потоками в производстве и обращении, способствующего экономическому и социальному развитию Общества.

Общество вправе осуществлять любые виды деятельности, не запрещенные законом, в том числе:

- оказание транспортных услуг, в том числе грузоперевозок

- перевозка водным транспортом

- агентские услуги

- складские услуги

- капитальное строительство, капитальный ремонт и реконструкция жилых, бытовых и производственных зданий и сооружений, оздоровительных и спортивных сооружений и т.д.

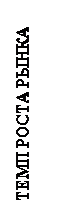

Организационную структуру ООО «Кама-Траст» можно изобразить следующим образом.

Рис 2.1. Организационная структура ООО «Кама-Траст»[1]

Миссия ООО «Кама-Траст» - обеспечение транспортировки грузов, в том числе по междугородным перевозкам.

Цели ООО «Кама-Траст»:

- извлечение прибыли;

- расширение клиентской базы предприятия;

- повышение общего и профессионального уровня подготовки личного состава общества;

- создание благоприятного социального климата в коллективе.

ООО «Кама-Траст» обслуживает грузопотоки Республики Татарстан и выживает в конкурентной борьбе с российскими судоходными компаниями только за счет возможности осуществления перевозок по внутренним водным путям России. На показатели работы ООО «Кама-Траст» влияют экзогенные и эндогенные факторы (рис. 2.2).

Рис. 2.2 Факторы влияния на показатели работы[2]

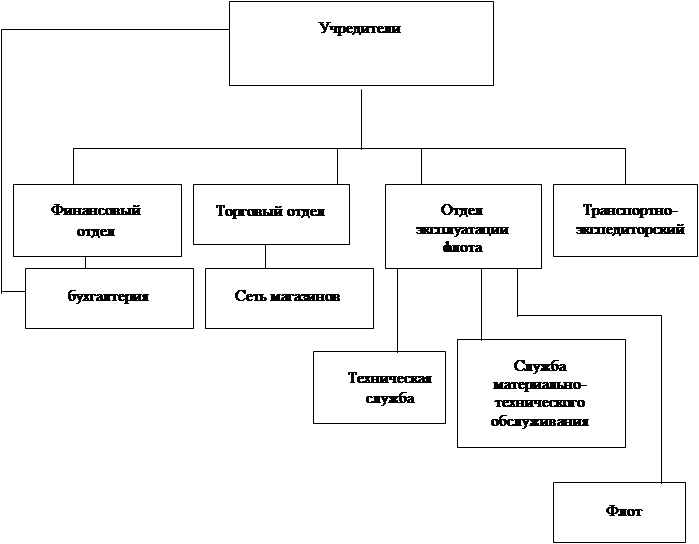

В результате анализа грузовой базы установлено, что основными видами груза, перевозимыми судами ООО «Кама-Траст» являются перевозки крупногабаритных грузов. В совокупности они обеспечивают судоходной компании свыше 63% всего объема перевозок грузов и около 65% ее доходов от перевозки (рисунки 2.3 и 2.4).

Рис. 2.3. Структура перевозок грузов в ООО «Кама-траст»[3]

Рис. 2.4. Структура доходов от перевозки грузов в ООО «Кама-траст»[4]

В компании ООО «Кама-Траст»» занято 400 сотрудников, 70 из которых обеспечивают слаженную работу Департаментов. Состав лесоэкспортного и транспортно-экспедиторского отдела, отдела эксплуатации флота, финансового отдела - укомплектован высококвалифицированными сотрудниками, имеющими большой опыт работы. Наши экономисты просчитывают и анализируют эффективность каждого рейса, каждой сделки купли-продажи. Маркетинговая служба постоянно отслеживает основные потоки груза, поддерживает тесные взаимоотношения с основными отправителями грузов.

Наблюдается ухудшение качественного состава кадров судоходной компании.

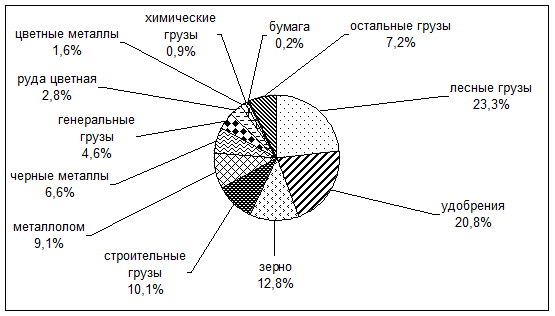

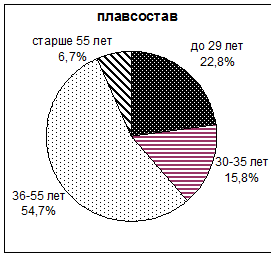

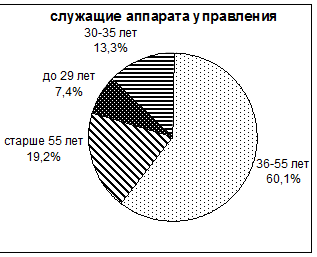

Характеристика качественного состава кадров судоходной компании представлена на рис. 2.5-2.6 и в таблице 2.1.

Рис. 2.5. Состав кадров судоходной компании по образованию[5]

Рис. 2.6. Состав кадров судоходной компании по возрасту[6]

Рис. 2.7. Состав кадров судоходной компании по стажу работы в должности[7]

Таблица 2.1

Коэффициент текучести кадров [8]

|

Год | Текучесть кадров, % | |

| плавсостав | сотрудники аппарата управления | |

| 1 | 2 | 3 |

| 2003 | 7, 7 | 7, 0 |

| 2004 | 12, 7 | 6, 2 |

| 2005 | 16, 2 | 7, 5 |

| 2006 | 14, 3 | 6, 6 |

| 2007 | 15, 8 | 7, 9 |

| 2008 | 20, 2 | 14, 5 |

Система оплаты труда в ООО «Кама-Траст» повременная, то есть оплата производится за определенное количество времени независимо от количества выполненных работ.

На предприятии предусмотрено премирование работников.

Установление системы премирования и других форм материального поощрения производится администрацией предприятия ООО «Кама-Траст» по согласованию с соответствующим профсоюзным органом.

Заработок рабочих определяют умножением часовой или дневной тарифной ставки его разряда на количество отработанных им часов или дней. Заработок других категорий работников определяют следующим образом: если эти работники отработали все рабочие дни месяца, то их оплату составят установленные для них оклады; если же они отработали неполное число рабочих дней, то их заработок определяют делением установленной ставки на календарное количество рабочих дней и умножением полученного результата на количество оплачиваемых за счет предприятия рабочих дней.

2.2 Анализ хозяйственной деятельности ООО «Кама-траст»

Для оценки эффективности финансово – хозяйственной деятельности необходимо проанализировать абсолютные и относительные показатели финансовой устойчивости предприятия.

Абсолютными показателями финансовой устойчивости являются показатели, характеризующие состояние запасов и обеспеченность их источниками формирования. Проведем анализ достаточности источников финансирования для формирования запасов и определим тип финансовой устойчивости ООО «Кама-Траст» за период 2006-2008гг. Но сначала рассмотрим динамику основных экономических показателей деятельности Общества за период 2006-2008 гг.

По данным таблицы 2.2 (Приложение 1) видно, что динамика экономических показателей деятельности ООО «Кама-Траст» за 2006-2008 гг. сложилась следующая: активы компании в 2007 году увеличились по сравнению с 2006 годом на 35, 4%, а в 2008 году – на 70, 3%. В их структуре преобладает доля оборотных активов и в динамике эта доля выросла на 42, 2% в основном за счет увеличения запасов. Большими темпами растут внеоборотные активы, а именно в 2007 году рост составил более чем в 2 раза (на 134, 2%), а в 2008 году – на 335, 6%. Это рост произошел из-за большого увеличения долгосрочных финансовых вложений.

В источниках формирования активов преобладают долгосрочные средства (устойчивые пассивы) собственные и заемные. Динамика собственного капитала свидетельствует о его небольшом уменьшении, а именно 2, 1%; а заемный капитал вырос соответственно на 37, 4% в 2007 году и на 74, 2% в 2008 году по сравнению с 2006 годом.

Дебиторская задолженность в основном превышает кредиторскую задолженность. Дебиторская задолженность выросла в 2008 г. по сравнению с 2006 г. на 32, 0%. Высокими темпами растет кредиторская задолженность, а именно выросла в 2007 г. по сравнению с 2006 г. на 74, 1%, а в 2008 г. по сравнению с 2006 г. рост меньше, а именно составил 55, 8%.

Доходы от обычных видов деятельности выросли в 2007 г. по сравнению с 2006 г. на 99, 1%, но все же чистая прибыль была отрицательная. Это произошло за счет резко возросших расходов. Прибыль нераспределенная была у компании в 2006 и 2008 гг., а 2007 год — убыточный.

Показатели деятельности компании свидетельствуют об уменьшении имущественного и экономического потенциала, сокращении деятельности в условиях жесткой конкуренции на рынке. В сложившихся условиях может наступить финансовый дисбаланс и снижение финансовой устойчивости компании. В связи с этим требуется особый подход к оценке финансовой устойчивости.

Рассматривая абсолютные показатели, из таблицы 2.3 (Приложение 2) видно, что запасы предприятия не обеспечиваются собственным капиталом и долгосрочным тоже. В основном запасы финансируются за счет заемного капитала, что свидетельствует о рисковом положении предприятия. Дефицит собственных средств в формировании запасов растет огромными темпами, а именно в 2007 году рост составил 289, 3%; в 2008 г. – 110, 5% по сравнению с предыдущим годом. В общем же за период 2006-2008 гг. рост дефицита собственных средств в формировании запасов составил 719, 3%.

Этот рост происходит за счет увеличения торгово-закупочной деятельности предприятия. Если рассматривать показатель наличия собственных идолгосрочных заемных средств для формирования запасов, здесь также наблюдается дефицит, причем за период 2006-2008 гг. дефицит вырос на 261, 3%. Запасы в своей значительной части обеспечиваются за счет суммарных источников формирования средств, которые, в свою очередь, имеют тенденцию к росту. В 2007 году этот рост составил 24, 6%, в 2008 г. – 13, 9% по сравнению с предыдущим годом; в общем же за рассматриваемый период общая величина основных источников средств на покрытие запасов и затрат увеличилась на 42, 2%.

Таким образом, исходя из трехкомпонентного показателя типа финансовой устойчивости, делаем вывод, что ООО «Кама-Траст» имеет неустойчивой финансовой положение, сопряженное с нарушением платежеспособности, но при котором все же сохраняется возможность восстановления равновесия за счет пополнения источников собственных средств (сокращения дебиторской задолженности, ускорения оборачиваемости запасов).

Теперь предстоит рассмотреть относительные показатели финансовой устойчивости предприятия. Проведем оценку финансовой устойчивости ООО «Кама-Траст» на основе анализа соотношения собственного и заемного капитала. Чтобы оценить степень финансовой устойчивости произведем расчет следующих коэффициентов:

1) Коэффициент концентрации собственного капитала:

172445

КСК 2006 = ------------- = 0, 05;

3386126

168552

КСК 2007 = -------------- = 0, 04;

4583719

168756

КСК 2008 = ------------- = 0, 03.

5766603

С помощью этого коэффициента мы определили часть активов, сформированную за счет собственных средств.

2) Коэффициент концентрации заемного капитала:

1611+3212070 3213681

КЗК 2006 = -------------------- = ----------- = 0, 95;

3386126 3386126

1622+4413545 4415167

КЗК 2007 =-------------------- = ------------ = 0, 96;

4583719 4583719

7010030+4896817 5597847

КЗК 2008= ------------------------ = ----------- = 0, 97.

5766603 5766603

Очевидно, что часть заемных средств в общей структуре баланса значительна.

3) Коэффициент финансовой зависимости:

3386126

КФЗ 2006= ------------ = 19, 64;

172445

4583719

КФЗ 2007= ------------ = 27, 19;

168552

5766603

КФЗ 2008= ------------- = 34, 17.

168756

4) Коэффициент текущей задолженности:

3212070

КТЗ 2006 = ------------ = 0, 95;

3386126

4413545

КТЗ 2007 = ------------ = 0, 96;

4583719

4896817

КТЗ 2008 = ------------ = 0, 85.

5766603

Определили, какая часть сформирована за счет краткосрочных заемных ресурсов.

5) Коэффициент устойчивого финансирования:

172445+1611

КУФ 2006 = ----------------- = 0, 05;

3386126

168552+1622

КУФ 2007 = ------------------ = 0, 04;

4583719

168756+701030

КУФ 2008 = ----------------------- = 0, 15.

5766603

Определили какая часть сформирована за счет устойчивых активов.

6) Коэффициент финансовой независимости капитализированных источников:

172445 172445

КНКИ 2006 =----------------- = ---------- = 0, 99;

172445+1611 174056

168552 168552

КНКИ 2007 =----------------- = ---------- = 0, 99;

168552+1622 170174

168756 168756

КНКИ 2008 =------------------- = ---------- = 0, 19.

168756+701030 869786

7) Коэффициент финансовой зависимости капитализированных источников:

1611 1611

КЗКИ 2006 =----------------- = ---------- = 0, 009;

172445+1611 174056

1622 1622

КЗКИ 2007 =----------------- = ---------- = 0, 009;

168552+1622 170174

701030 701030

КЗКИ 2008 = ------------------- = ---------- = 0, 81.

168756+701030 869786

8) Коэффициент покрытия долгов собственным капиталом:

172445

Кпокр 2006 = ----------- = 0, 05;

3213681

168552

Кпокр 2007 = ----------- = 0, 04;

4415167

168756

Кпокр 2008 = ----------- = 0, 03.

5597847

9) Коэффициент финансового левериджа или коэффициент финансового риска:

3213681

КФЛ 2006 = ---------- = 18, 64;

172445

4415167

КФЛ 2007 = ----------- = 26, 19;

168552

5597847

КФЛ 2008 = ----------- = 33, 17.

168756

Итоги расчетов сведем в общую таблицу 2.4 (Приложение 3).

Как видно из таблицы 2.4 ООО «Кама-Траст» является финансово зависимым. Собственный капитал предприятия очень мал – его не хватает даже на финансирование внеоборотных активов. К тому же доля собственного капитала имеет тенденцию к снижению. Желательна тенденция к росту данного коэффициента, и чем он ближе к 1, тем лучше. Но, к сожалению, низкий уровень собственных средств свидетельствует кредиторам о ненадежности предприятия по возврату взятых кредитов.

Предприятие находится в большой зависимости от внешних финансовых источников, о чем свидетельствует высокое значение коэффициента концентрации заемного капитала, а именно 0, 95 – в 2006 году, 0, 96 – в 2007, 0, 97 – в 2008 году. К тому же доля заемного капитала увеличивается, что говорит о финансовой неустойчивости предприятия. Так же о высокой зависимости от внешних финансовых источников свидетельствует коэффициент финансовой зависимости. С его помощью определяется сумма средств, приходящихся на 1 рубль собственных средств. Уровень данного показателя очень высок. В 2006 году на каждые 19, 64 рубля, вложенных в активы, приходится 1 руб. собственных средств и 18, 64 руб. – заемных. Рост этого показателя (19, 64-34, 17 за период 2006-2008 гг.) свидетельствует об увеличении доли заемных средств в финансировании, что говорит о большой зависимости предприятии от внешних кредиторов.

Если рассматривать коэффициент устойчивого финансирования то желательна тенденция роста коэффициента, что наблюдается на данном предприятии, а именно с 0, 05 до 0, 15 за период 2006-2008 гг., но значение коэффициента должно приближаться к 1. На данном же предприятии только незначительная часть актива финансируется за счет устойчивых источников.

Повышение уровня коэффициента финансовой зависимости капитализированных источников с 0, 009 по 0, 81 означает усиление зависимости от внешних кредиторов.

Рассматривая коэффициент покрытия долгов собственным капиталом, рекомендуемое значение которого больше или равно 1, а на данном предприятии его значение много меньше 1 и имеет тенденцию к снижению (0, 05-0, 03), можно сделать вывод, что предприятие не способно покрыть собственным капиталом заемные средства.

Таким образом, из всего выше сказанного можно сделать вывод, что ООО «Кама-Траст» за период 2006-2008 гг. имеет низкую финансовую устойчивость, а именно собственный капитал предприятия очень мал, предприятие находится в большой зависимости от внешних финансовых источников, о чем свидетельствует высокое значение коэффициента концентрации заемного капитала, к тому же доля заемного капитала увеличивается, что говорит о финансовой неустойчивости предприятия.

В целях совершенствования деятельности ООО «Кама-Траст» можно рекомендовать также заниматься таким видом деятельности, как речной туризм. В третьей главе мы разработаем стратегию диверсификации применительно к компании ООО «Кама-Траст».

Последнее изменение этой страницы: 2020-02-16; Просмотров: 316; Нарушение авторского права страницы