|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Общая характеристика слияний и поглощений в банковском сектореСтр 1 из 5Следующая ⇒

Оглавление: Введение……………………………………………………………………………………….. 2 Общая характеристика слияний и поглощений в банковском секторе 1.1 Мотивы слияний и поглощений ………………………………………………………3 1.2 Стратегические аспекты слияния или поглощения банков……………………….5 1.3. Организационные формы слияний и поглощений в банковском секторе ……..8

2 Слияния и поглощения банков в России как фактор экспансии иностранного банковского капитала ………………………………………………10 Процесс слияний и поглощений банков 3.1 Консолидация в банковском секторе: юридическая процедура и интеграция бизнеса ………………………………………………………………………………………….19 3.2 О слиянии и присоединении банков………………………………………………….25 3.3 Рейдерство в банном секторе………………………………………………………….31 3.4 Пример процессов М& А в банковской сфере………………………………………35 Заключение……………………………………………………………………………………41 Список литературы

Слияния и поглощения банков Введение Банковский сектор экономики во всем мире претерпевает в последние десятилетия значительные изменения, характеризующиеся глобализацией финансовых рынков, консолидацией финансового сектора, которая находит выражение в сокращении числа финансовых учреждений, расширении сферы бизнеса банков, выражающейся в интернационализации бизнеса и диверсификации продуктового ряда, включая расширение предложения банками небанковских продуктов и услуг. Большое влияние на финансовый сектор оказывает дерегулирование и изменение налогового законодательства во многих странах. В результате глубокого экономического кризиса, разразившегося в августе 1998 года многие российские банки, как малые, так и крупные, оказались не в состоянии противостоять негативным изменением макроэкономических факторов. Тем не менее, банковская система России восстанавливается, российские банки постепенно наращивают объемы операций и расширяют диапазон предоставляемых услуг, развивается процесс конкуренции между банками, все более заметной становится тенденция консолидации в финансовом секторе. Успех банковского бизнеса будет определяться качеством менеджмента во всех сферах банковской деятельности, начиная со стратегического и финансового планирования, управления рисками и заканчивая повседневным ведением банковских операций. Вышеупомянутая тенденция консолидации в финансовом секторе в банковском бизнесе выражается через слияния и поглощение: - слияние определяется как объединение двух или нескольких юридических лиц, в результате которого создается новое юридическое лицо с активами и обязательствами объединенных юридических лиц, при этом ранее существовавшие юридические лица прекращают существование. - поглощение есть объединение двух или нескольких юридических лиц, при котором сохраняется одно (поглощающее) юридическое лицо, к которому переходят активы и обязательства поглощаемых юридических лиц, при этом поглощаемые юридические лица либо прекращают свое существование, либо контролируются путем владения контрольным пакетом акций или долей капитала. Цель работы заключается в идентификации интеграционных процессов российского рынка корпоративного контроля, разработке схемы анализа их сущности и построении стратегии осуществления данных процессов в банковском секторе. Предметом рассмотрения является схема анализа интеграционных процессов российского рынка корпоративного контроля - корпоративная интеграция (процессы слияния и поглощения / приобретения в банковском секторе). Основным объектом изучения выступают процессы M& A российского рынка корпоративного контроля.

Общая характеристика слияний и поглощений в банковском секторе Мотивы слияний и поглощений

В банковском деле свободная конкуренция неизбежно вызывает концентрацию. Одни банки поглощаются более могущественными конкурентами, другие, формально сохраняя самостоятельность, фактически попадают под власть более сильных соперников. Происходят слияния и поглощения банков. Количество банков сокращается, но увеличиваются их размеры и расширяется объем операций. Централизация банковского капитала проявляется в слиянии банков в крупнейшие банковские объединения и в росте филиальной сети крупных банков. Банковские объединения- это банки-гиганты, играющие господствующую роль в банковском деле. Концентрация, достигнув высшей ступени развития, порождает монополию. Теория и практика современного корпоративного менеджмента упоминает целый ряд причин слияний и поглощений банков. Рассмотрим эти причины более подробно. Стремление получить в результате слияния и поглощения синергетический эффект, то есть взаимодополняющее действие активов двух или нескольких организаций, совокупный результат которого превышает суммарный результат отдельно работающих на рынке структур. Возникновение синергетического эффекта обусловливается: -экономией масштаба; -комбинированием взаимодополняющих ресурсов; -экономией денежных средств за счет снижения трансакционных издержек; -укреплением позиций на рынке (мотив монополии); -экономией на НИОКР.

К числу мотивов слияний и поглощений относят также стремление повысить качество и эффективность управления. Как правило, поглощаются менее эффективные и хуже управляемые банки. Очень существенными могут оказаться и налоговые мотивы. Поглощаемый банк может обладать существенными налоговыми льготами, которые полностью не используются по тем или иным причинам. Диверсификация бизнеса в разрезе стабилизации потока денежных средств и снижения рисков также относится к числу мотивов слияний и поглощений. Что касается банковского бизнеса, то процентные доходы подвержены определенной цикличности, поэтому приобретение специализированного финансового учреждения, основным источником доходов которого являются комиссии, " кредитным" банком может оказать весьма положительное воздействие на тренд доходности. Возможность использования избыточных ресурсов - также важный мотив. Например, региональный банк, расположенный в районе с большими финансовыми ресурсами, но с ограниченными по тем или иным причинам возможностями для их размещения, может быть интересен как объект поглощения для крупного банка, оперирующего в национальном масштабе. Специалисты указывают на такой мотив слияний и поглощений, как разница в рыночной цене компании и стоимости ее замещения. Что касается банковской практики, то в большом числе случаев оказывается дешевле купить региональный банк и преобразовать его в филиал, чем открывать филиал " с нуля". Другим примером может служить покупка банком процессинговой компании. Такой мотив поглощений, как asset-stripping (покупка банка для последующей его распродажи по частям с целью извлечения прибыли) за счет более высокой ликвидационной стоимости банка по сравнению с рыночной, также часто встречается на практике.

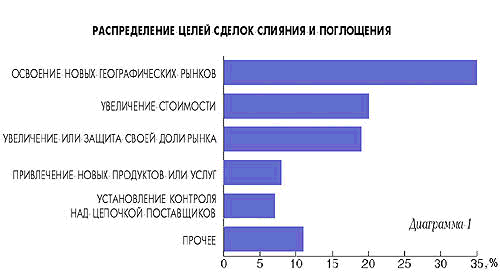

Существуют и личные мотивы менеджмента: эти мотивы слияний и поглощений возникают тогда, когда мотивация высшего менеджмента более тесно связана с масштабами, чем с результатами деятельности компании или банка. Естественно, что крупной компанией или банком управлять сложнее, чем малой или средней, но всегда возникает вопрос " компенсации за сложность управления". В качестве иллюстрации целей и мотивов рассмотрим результаты исследования около 700 крупнейших международных сделок по слияниям и поглощениям в период 1996-1998 гг., проведенного консалтинговой компанией KPMG. Только 20% компаний признали своей целью увеличение стоимости для акционеров. Распределение мотивации представлено на диаграмме 1.

Подводя итог вышенаписанному, отметим, что основными мотивами слияний и поглощений являются: ▪ стремление получить синергетический эффект, то есть взаимодополняющее действие активов двух или нескольких организаций, совокупный результат которого превышает суммарный результат отдельно работающих на рынке структур; ▪ желание повысить качество и эффективность управления; ▪ диверсификация бизнеса; ▪ возможность использования избыточных ресурсов; ▪ разница в рыночной цене компании и стоимости ее замещения; ▪ личные мотивы менеджмента.

Крупные российские банки. В этом сегменте выделяется сделка по приобретению 20%-1 акция ОАО АКБ «Росбанк» со стороны банковской группы Sosiete Generale. При этом французская банковская группа получила опцион на право докупить акции до контрольного пакета. Миноритарную долю акций иностранным инвесторам продал «Банк Москвы». Обсуждалась продажа блокирующего пакета АБ «Газпромбанк» немецкому Drezdner bank. Основные мотивы в приобретении банков данной группы - единомоментное получение заметной доли на российском рынке банковских услуг; серьезная экспансия на базе одного крупного банка. 2. Средние специализированные (розничные) российские банки. Здесь можно отметить крупные для российского банковского рынка сделки по приобретению Raif-feisen International Bank-Holding розничного ОАО «ИМПЭКСБАНК», поглощение Sosiete Generale двух розничных банков «КБ ДельтаКредит» и «КБ Про-мэк-Банк», получение контроля над КМБ-Банк со стороны итальянского Banca Intesa, приобретение венгерским OTP-Bank российского ИНВЕСТСБЕР-БАНКА и другие сделки. Мотивация в приобретении банков этого сегмента - получение «входного билета» и перспективной рыночной позиции на российском рынке, прежде всего, на наиболее интенсивно развивающемся его сегменте - рынке розничных услуг. Серьезными преимуществами при выборе кандидатуры на поглощение для иностранных инвесторов являются известный на ритейловом рынке бренд, а также широкая сеть отделений и филиалов по всей стране. Малые банки. Можно отметить сделки приобретения балтийской финансовой группой Hansabank (входит в группу Swedbank) банка КБ «Квест», покупка вторым банком Индии ICICI Bank Ltd. небольшой кредитной организации ООО «Инвестиционно-кредитный банк» и другие. Стимулом для приобретения иностранцами подобных банков является получение лицензии без прохождения процедуры регистрации дочернего банка с нуля. В результате этой экспансии за период с начала 2005 г. по 01.01.2007 г. доля иностранных инвестиций в совокупном уставном капитале российских банков выросла с 6, 2 до 14, 9%, т. е. более чем в два раза. Менее чем за два года она выросла больше, чем за предыдущие 15 лет. Участие нерезидентов в собственном капитале российской банковской системы только с 01.01.2006 г. по 01.01.2007 г. выросла с 9, 3 до 12, 7%, а в активах- с 8, 3 до 12, 1%. Чем обусловлен этот факт? Можно привести несколько основных факторов: ▪ серьезное увеличение инвестиционной привлекательности России, выразившееся, в том числе, в присвоении хороших суверенных рейтингов ведущими мировыми рейтинговыми агентствами; ▪ резкий рост российского розничного банковского рынка, прежде всего сегмента потребительского кредитования; ▪ валютная либерализация; ▪ большой потенциал роста доли иностранных инвестиций по сравнению с другими странами с развивающейся рыночной экономикой; ▪ быстрый рост российского фондового рынка, который повлек за собой опережающий рост рыночной капитализации российских банков. Сложилась ситуация, когда любое промедление означало повышение цены покупки. В качестве характерной особенности современного этапа слияний-поглощений банков с участием иностранного капитала на российском рынке можно отметить резкий не только количественный, но и стоимостной рост подобных сделок. Основными игроками на российском рынке банковских слияний и поглощений в 2006 г. стали именно иностранные банки. Среди крупных сделок, осуществленных в 2006 г. российскими кредитными организациями, можно отметить лишь поглощение ВТБ ОАО «ПСБ» за 577 млн. дол. (за долю 75%+3 акции). За тот же временной отрезок с участием иностранного капитала были проведены сделки Sosiete Generate - ОАО АКБ «Росбанк» (самая крупная сделка в российском банковском секторе; миноритарный пакет), Raiffeisen International Bank-Holding - ОАО «ИМПЭКСБАНК», OTP-bank -ИНВЕСТСБЕРБАНК, Nordea - АБ «ОРГРЭСБАНК», Commerzbank - АКБ «Промсвязьбанк» (в данной сделке продавался миноритарный пакет). Именно вышеуказанные сделки составили рэнкинг крупнейших в банковской сфере в истекшем году. Другой заметной характеристикой покупки нерезидентами российских кредитных организаций является серьезное для средних банков и многократное для небольших банков увеличение их собственного капитала. Такое резкое увеличение капитализации является благом для российского банковского сектора, так как увеличивает его общую капитализацию. С другой стороны, это достигается посредством увеличения контроля над ним иностранным капиталом. В России начали возникать первые банковские группы под контролем иностранного капитала, образованные процессами слияний и поглощений. Первой полноценной банковской группой под контролем нерезидентов стала французская Sosiete General, которая приобрела в России три кредитных организации («КБ ДельтаКредит», КБ «Промэк-Банк» и Банк «Столичное кредитное товарищество») и образовала два дочерних банка - «Банк Сосьете Женераль Восток» и «Русфинанс Банк». Все эти банки были объединены в «Банк Сосьете Женераль Восток» и «Русфинанс Банк». Также банковскими группами в России располагают Raiffeisenbank (находится в стадии поглощения ОАО «ИМПЭКСБАНК»), Banca Intesa, а теперь и UniCredito. Параллельно с экспансией на рынок собственно банковских услуг происходит завоевание инвестиционного рынка. В 2005 г. завершена сделка по приобретению немецким Deutsche Bank российской ИК «Объединенная финансовая группа» за 700 млн дол. -эта цена намного превышает любую другую, выплаченную за инвестиционную компанию в России. В конце 2006 г. было объявлено о покупке итальянской группой UniCredito (владеет в России ММБ) через дочерний Bank Austria Creditanstalt AG двух ведущих подразделений ИГ «Атон» - «Атон Брокер» и «Атон International Ltd» - за 424 млн дол. Эту сделку можно считать не менее удачной и крупной, чем сделку Deutsche Bank - ОФГ, поскольку сумма сделки составляет 4 капитала «Атона» и заплачена за неполный бизнес крупной инвестиционной группы, одного из лидеров брокерского рынка. Открыли свои российские офисы практически все крупнейшие инвестиционные банки мира. В рэнкинге консультантов сделок слияний и поглощений (по объемам сделок) проекта «Слияния и поглощения» за период с 01.01.2005 г. по 01.04.2006 г. 7 из 10 позиций занимают компании, контролирующиеся нерезидентами, в том числе пять первых. По оценкам крупной международной консалтинговой компании Dealogic, за весь 2006 г. рэнкинг консультантов сделок слияний и поглощений в России второй год подряд возглавляет Deutsche UFG (35 сделок на сумму 23, 7 млрд дол.), за ней следуют J.P.Morgan, Credit Suisse, Morgan Stanley, HSBC. Ни одной российской компании в десятке нет (Ренессанс Капитал - одиннадцатый, «Атон» - двадцать пятый). В результате такой экспансии российские инвестиционные компании и универсальные банки оказались вытеснены с ведущих ролей в ряде сегментов (таких, как консалтинг слияний и поглощений, андеррайтинг ценных бумаг и организация синдикации кредитов для крупнейших российский компаний) бизнеса. Концентрация капитала в банковской сфере в последнее время происходит также за счет иностранного капитала и российского государственного капитала. Крупные российские частные банки затормозили свой рост путем поглощения мелких и средних банков (сделки слияния и поглощения между крупными российскими полностью частными банками никогда не проводились), предпочитая развиваться за счет внутренних ресурсов, прежде всего развития розницы. В сегменте же средних частных российских банков скорее можно наблюдать вымывание российского капитала под натиском иностранных инвестиций. Один из основных вопросов, стоящих перед регулирующими органами (Банк России, ФСФР) и политическим руководством, - как быстро будет протекать в дальнейшем экспансия и несет ли она угрозу российскому банковскому сектору или является для него благом? Ответ на первую часть вопроса во многом дадут условия, согласованные Россией при вступлении в ВТО. России после многолетних переговоров и консультаций удалось согласовать условия своего вступления со всеми странами, теперь черед за многосторонними переговорами - финальным этапом на пути в ВТО. Условия либерализации российского банковского рынка стали предметом обостренных дебатов с развитыми странами, которые заинтересованы в экспансии на российский финансовый рынок. Предварительным итогом стало согласие России на либерализацию банковского рынка, но при неприсоединении к соглашению об открытии его для филиалов иностранных банков. Переговоры о возможном разрешении деятельности филиалов банков-нерезидентов будут продолжены в 2007 г. (при переговорах о вступлении в ОЭСР), и, скорее всего, следует ожидать согласия России на эту меру с рассрочкой до 10 лет. Россия оставляет за собой право на ограничение прямых иностранных инвестиций в банковский сектор, только если они превысят 50%; при этом инвестиции, сделанные до 01.01.2007 г., исключаются из подсчета. То есть фактически доля нерезидентов в уставном капитале российской банковской системы может достичь отметки более 65%. Также Россия уравнивает в правах резидентов и нерезидентов при приобретении акций кредитных организаций. Последнее является возможно даже более важным с позиции открытости банковского рынка для иностранных инвестиций, чем введение высокой квоты. На практике эти меры означают предоставление иностранным инвесторам национального режима. Исходя из этих мер по либерализации российского рынка для нерезидентов, можно спрогнозировать три варианта развития их дальнейшей экспансии: 1. Будет наблюдаться тот же тренд, что и в настоящее время, т. е. рост доли в уставном капитале российской банковской системы на 3-4% в год, собственного капитала и активов - на 3-5% в год. При таком развитии событий можно ожидать продолжения поглощения средних российских банков, прежде всего ориентированных на розницу, расположенных в Москве и имеющих развитую региональную сеть. Крупные российские банки через IPO или привлечение стратегического инвестора будут стараться привлекать в свой капитал нерезидентов в качестве миноритарных акционеров. Ряд иностранных банков и банковских групп будут продолжать наращивать свое присутствие на российском розничном рынке (прежде всего розничного кредитования), вытесняя оттуда ведущие российские банки и уменьшая долю Сбербанка России. На рынке обслуживания крупных корпоративных клиентов российским кредитным организациям предстоит выдержать чрезвычайно жесткую конкуренцию за право остаться на рынке, хотя бы во вспомогательном качестве. Такое развитие событий видится не слишком вероятным - оно возможно лишь в случае быстрого наращивания российскими кредитными организациями своих капиталов, путем консолидации, слияний и поглощений и увеличения капитала их мажоритарными акционерами (крупными и средними ФПГ и отчасти государством). 2. Произойдет ускоренный рост доли иностранного капитала в капитале и активах российской банковской системы, увеличение конкуренции. Его темпы будут достигать 6—8% по капиталу (как уставному, так и собственному) и 5-7% по активам. Он будет достигнут продажей акционерного контроля над 2-3 крупными российскими кредитными организациями иностранному капиталу и блокирующего пакета ряда крупных банков, в том числе под государственным контролем. Средние столичные российские банки могут быть поглощены нерезидентами или крупными российскими банками, прежде всего с преобладанием государственного капитала. Региональные банки станут объектом поглощения для крупного и среднего российского капитала. Можно ожидать, что вслед за основными европейскими банками на российский рынок выйдут многие крупные американские банки, представленные далеко не в полном объеме, которые станут ведущими игроками российского рынка банковских слияний и поглощений. Произойдет серьезное перераспределение всех рынков банковских услуг (прежде всего ритейловых) в пользу иностранных банков. Некоторые рынки будут потеряны для российского банковского капитала, за исключением банков с государственным участием. Такой путь видится наиболее вероятным в условиях роста объемов и инвестиционной привлекательности российского рынка банковских услуг, потенциал которого далеко не исчерпан. 3. При третьем варианте - массовом приходе на российский рынок иностранных банков и скупке российских банков - следует ожидать роста доли иностранных инвестиций в капитале и активах российской банковской системы темпами до 10% в год и даже более. Этот вариант возможен при поглощении большинства крупных частных банков иностранным капиталом и продаже пакетов акций свыше блокирующего в ведущих банках с государственным акционерным контролем (Сбербанк России, ВТБ, АБ «Газпромбанк»). Большинство средних кредитных организаций вынуждено будет продать свой бизнес крупному российскому или иностранному капиталу или специализироваться на определенной нише банковских услуг. Региональные банки станут для нерезидентов одним из способов получения филиальной сети, однако пострадают все же в меньшей степени, чем столичные банки. В этом варианте следует ожидать выход на российский рынок, причем через поглощения, а не открытие дочерних банков ведущих американских, азиатских и английских банков, которые пока слабо представлены на российском рынке. Вследствие этого можно ожидать быстрого превышения отметки 60% иностранного присутствия в российской банковской системе и потери ее национальной самостоятельности. Такое развитие событий также можно считать вероятным. Его вероятность будет более высокой в случае принятия решения о допуске на российский рынок филиалов иностранных банков, дальнейшей неспособности отечественного банковского капитала к консолидации и обеспечению национальной экономики и населения банковскими услугами и роста доходности и инвестиционной привлекательности этого рынка. Вернемся к вопросу - благо или угроза приход иностранных банков для российской экономики? Согласно «Обзору банковского сектора» Банка России показатель достаточности капитала российской банковской системы продолжает снижаться. На 01.10.2006 г. показатель отношения собственных средств к активам, взвешенным по уровню риска, составил 14, 8% (на 01.01.2006 г. - 16%); минимум, позволяющий считать банк устойчивым в соответствии с нормативами Банка России, составляет 10%. Рекордно низкий показатель - 10, 7% - достигнут и по показателю отношения основного капитала к активам, взвешенным по уровню риска. Все это показывает острую, хроническую недокапитализацию российских банков и всего банковского сектора в целом. Уставный капитал российских банков невелик по сравнению с мировыми стандартами, что вынуждает крупнейшие из них постоянно увеличивать его, чтобы не нарушить нормативы Банка России при кредитовании крупных клиентов. Собственный капитал также резко непропорционален активам, что ограничивает возможности размера и сроков кредитования российскими кредитными организациями крупнейших отечественных корпораций. В качестве средства увеличения своего капитала российские банки обычно используют дополнительную эмиссию своих акций. Однако этот способ не является эффективным применительно к российской практике, поскольку увеличение, как правило, происходит на величину, не способную кардинально решить проблему недокапитализации. Впрочем, четкого тренда на увеличение капитала банков их частными российскими владельцами не просматривается. Еще одним методом повышения капитализации банков является капитализация полученной прибыли. Этот метод используется достаточно активно, однако его нельзя считать стабильным, поскольку он сильно зависит от прибыльности банковского сектора и состояния экономики в целом. Двумя другими, более современными способами решить проблему нехватки капитала у российских банков являются банковские слияния и поглощения и IPO. Именно эти механизмы наиболее востребованы для указанных целей на международном финансовом рынке. Как видно из рейтинга крупнейших слияний и поглощений за 2006 г., на российском банковском рынке превалируют сделки по поглощению российских банков иностранным капиталом, т. е. стремление к повышению капитализации путем консолидации, приобретений российские банкиры также за редким исключением не проявляют. А ведь это один из самых эффективных путей увеличения, как собственного капитала, так и рыночной капитализации, общепризнанный мировой общественностью. О четвертом пути повышения капитализации российского банковского сектора - банковских IPO в последнее время говорится очень много. О своих планах провести первичное размещение заявили ОАО АКБ «Росбанк», ВТБ, «МДМ-Банк», АБ «Газпромбанк» и ряд средних российских универсальных банков и инвестиционных компаний. На практике еще ни одного первичного банковского размещения не произошло, все вышеуказанные банки планируют его не раньше середины 2007 г. или перенесли на еще более поздний срок, столкнувшись с разнообразными проблемами организационного и законодательного свойства. То есть этот механизм повышения капитализации также пока не задействован в России. В этих условиях продолжающаяся экспансия иностранного банковского и инвестиционного капитала является благом для России, - однако лишь до определенного предела. Она позволяет решить проблему недостаточности кредитования российской экономики, особенно долгосрочными ресурсами, и восполняет функцию насыщения рынка банковскими услугами для населения. Иностранные банки внедряют на российском рынке технологии и услуги, которые до их прихода были слабо представлены на рынке или не представлены вовсе. Все это положительные моменты присутствия иностранных банков в России. Однако после пересечения некоей грани все это будет достигаться ценой потери национального контроля над банковской системой России и возможным выводом денежных потоков из России на международные финансовые рынки. Автор считает оптимальным экспансию иностранного капитала в российскую банковскую систему, развивающуюся по второму из представленных сценариев. Такое развитие событий позволит сохранить национальный контроль над банковской системой, предоставит российским банкам определенную отсрочку для консолидации и в то же время насытит национальный рынок банковскими услугами. Также целесообразно разрешить открывать в России филиалы иностранных банков с отсрочкой этого решения на 10 лет. Эта отсрочка позволит тем из российских банков, которые проявят желание выжить и конкурировать на отечественном рынке, подготовиться к полноценной конкуренции. Такое разрешение необходимо также с целью вовлечения российских банков в глобальный мировой финансовый рынок, что необходимо в условиях выхода отечественных корпораций на международные рынки и глобализации мировой экономики.

Заключение Интеграционные процессы рынка корпоративного контроля являются одним из основных элементов стратегии развития банков, особенно в условиях развития рыночной экономики и отдельных ее сегментов. Отказ от эволюционного способа развития с использованием только внутренних возможностей и ресурсов в пользу революционного процесса, коим является корпоративная интеграция, обусловлен необходимостью реагировать на изменяющуюся рыночную среду, опережать развитие конкурентов, рынка, или, по крайней мере, сохранить текущее экономическое состояние. Приобретение конкурентных преимуществ в лице партнеров по интеграции, их ресурсов и возможностей в совокупности с потенциалом банка может способствовать эффективной деятельности в изменяющихся рыночных условиях. Отсутствие теоретических работ, посвященных интеграционным процессам российского рынка корпоративного контроля, и ориентация российской литературы на дублирование иностранных источников и описание международного опыта определили необходимость создания подхода к изучению корпоративных интеграции, стратегии и финансовых аспектов их осуществления. Проведенное в данной работе исследование интеграционных процессов российского рынка корпоративного контроля позволяет сделать определенные выводы и выявить основные тенденции будущего развития данного направления. Итак, тенденция консолидации в банковском секторе находит свое отражение в процессах слияний и поглощений банков. Слияние определяется как объединение двух или нескольких юридических лиц, в результате которого создается новое юридическое лицо с активами и обязательствами объединенных юридических лиц, при этом ранее существовавшие юридические лица прекращают существование. Поглощение есть объединение двух или нескольких юридических лиц, при котором сохраняется одно (поглощающее) юридическое лицо, к которому переходят активы и обязательства поглощаемых юридических лиц, при этом поглощаемые юридические лица либо прекращают свое существование, либо контролируются путем владения контрольным пакетом акций или долей капитала.

Список литературы:

1. Braddick W.A.G., Management for Bankers., Butterworths, London, 1991. 2. Harvard Business Review, Слияния и поглощения, М., 2007. 3. Игнатишин Ю., Слияния и поглощения. Стратегия, тактика, финансы, СПб, 2005 4. Инструкция Центрального банка Российской Федерации от 23.07.98 г. № 75-и " О порядке применения федеральных законов, регламентирующих процедуру регистрации кредитных организаций и лицензирования банковской деятельности" (с последующими изменениями и дополнениями). 5. Ларионова М. В., " Реорганизация коммерческих банков", М., " Финансы и статистика", 2000 г. 6. Лозовая Е. А. «Консолидация в банковском секторе: юридическая процедура и иниеграция бизнеса» - Деньги и кредит, №10, М., 2008 7. 8. Маслаченков Ю.С. " Технология и организация работы банка: теория и практика" - М. ООО Издательско-Консалтинговая Компания " ДеКА", 1998 г. 9. Смулов А. М., Промышленные и банковские фирмы: взаимодействие и решение кризисных ситуаций, М., 2003 10. Посадский А.П., Милованов А.В. Возможности внешних консультантов при проведении аналитики. Тезисы выступления на конференции " Роль аналитика в управлении предприятием". - Материалы сайта www.consulting.ru 11. Рид Э., Коттер Р., Гилл Э., Смит Р., Коммерческие банки. пер. с англ., Под ред. В.М. Усоскина. - 2-е изд. - М.: СП " Космополис", 1991 г. 12. Рудык Н.Б., Семенкова Е.В. Рынок корпоративного контроля: слияния, жесткие поглощения и выкупы долговым финансированием. - М.: Финансы и статистика, 2000 г. 13. Рыбин Е. В. «О слиянии и присоединении банков» - Деньги и кредит, №1, М., 2006 14. Рыбин Е. В. «Слияния и поглощения банков в России как фактор экспансии иностранного банковского капитала» - Деньги и кредит, №3, М., 2007 15. Савуляк Э. «Корпоративный конфликты: рейдерство в банковском секторе» - Слияния и поглощения, №3, М., 2009 16. Седин А.И. " Актуальность стратегического планирования в российских коммерческих банках" - " Бизнес и банки" №11 (541), 2001 г. 17. Седин Андрей Иванович, Некоторые практические аспекты слияний и поглощений банков, М., 2007 18. Седин А.И. " Риски банковских слияний с точки зрения практика", " Банковское дело в Москве" № 3 (75), 2001 г 19. Смулов А.М., Предприятия и банки: взаимодействие, экономический анализ, М., 2002 20. Шаленкова О. К. «Рынок слияний и поглощений: предпосылки его формирования и развития в России» - Деньги и кредит, №8, М., 2006

Оглавление: Введение……………………………………………………………………………………….. 2 Общая характеристика слияний и поглощений в банковском секторе 1.1 Мотивы слияний и поглощений ………………………………………………………3 1.2 Стратегические аспекты слияния или поглощения банков……………………….5 1.3. Организационные формы слияний и поглощений в банковском секторе ……..8

2 Слияния и поглощения банков в России как фактор экспансии иностранного банковского капитала ………………………………………………10 |

Последнее изменение этой страницы: 2020-02-16; Просмотров: 187; Нарушение авторского права страницы