|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Формирование организационно-методологической модели управленческого учета.Стр 1 из 3Следующая ⇒

Содержание

Введение.............................................................................................................. 3 1. Место управленческого учета в системе бухгалтерского учета объекта исследования....................................................................................................... 5 2. Формирование организационно-методологической модели управленческого учета............................................................................................................................ 10 2.1 Формирование системы показателей для управления организацией....... 10 2.2 Децентрализация учета: центры ответственности, места возникновения затрат............................................................................................................................ 20 2.3 Организация управленческого учета в торговле…………………………..…30 3. Формирование системы управленческой отчетностью............................... 38 4. Место бюджетирования в системе управленческого учета......................... 41 Заключение........................................................................................................ 42 Библиографический список.............................................................................. 44 Опись приложений…………………………………………………………………46

Введение Цели организации весьма разнообразны. Но какими бы ни были цели предприятия, задача персонала состоит в том, чтобы они были достигнуты. Добиваясь этого, руководители подразделений выполняют следующие основные функции: принятие решений, планирование, оперативное управление, контроль за выполнением намеченных мероприятий, анализ состояния предприятия, выявление слабых мест в его деятельности, прогнозирование поведения в будущем – все это является прерогативой управленческого учета и анализа. Управленческий учет – это новая комплексная отрасль экономических наук. В этом его большое преимущество, так как именно на стыках наук, при использовании разных научных методов происходят существенные прорывы к новым знаниям и технологиям. В современных условиях управленческий учет через свои функции выступает в качестве основного информационного фундамента управления внутренней деятельностью организации. Основное его назначение – это производство информации для принятия оперативных и прогнозных управленческих решений. Для того, чтобы лучше понять и усвоить тему моей курсовой работы, а также посмотреть как ее теоретические аспекты находят свое отражение на практике, будет рассмотрена организация управленческого учета в торговле на основе данных ООО «ХХХ». В данной работе рассматривается организация управленческого учета на основе плана счетов 2001г., а так же на основании последних публикаций используемых в данной тематике нормативных документов. Целью данной курсовой работы является: · раскрытие особенностей организации управленческого учета, на данном предприятии; · выработка умений и навыков по составлению управленческой отчетности; · изучить теоретический материал по организации управленческого учета, быть в курсе последних публикаций на эту тему; · провести исследования организации управленческого учета в организации и проанализировать действующую систему управленческого учета. Объектом исследования является ООО «ХХХ», основными видами деятельности, которого являются оптовая торговля запасными частями к горной технике. Предмет исследования – система обобщения и интерпретации экономических данных нацеленных на информационное обеспечение процесса принятия управленческого решения в организации. ООО «ХХХ», является юридическим лицом, имеет самостоятельный баланс и действует на основании полного хозяйственного расчета, самофинансирования и окупаемости. Целями предприятия» являются: - получение прибыли; - минимизация издержек обращения; - быстрое и качественное обслуживание заказчиков; - достижение лидирующего положения на рынке гонной технике. Численность работников, согласно, штатного расписания составляет 43 человека. На рисунке 1.1 приведена организационная структура ООО «ХХХ», согласно, штатного расписания. Структура работы следующая: - в первой главе рассматривается место управленческого учета в системе бухгалтерского учета исследуемой организации; - во второй главе рассматривается формирование организационно-методологической модели управленческого учета исследуемой организации; - в третьей главе рассматривается формирование системы управленческой отчетности в исследуемой организации; - в четвертой главе рассматривается место бюджетирования в системе управленческого учета в исследуемой организации.

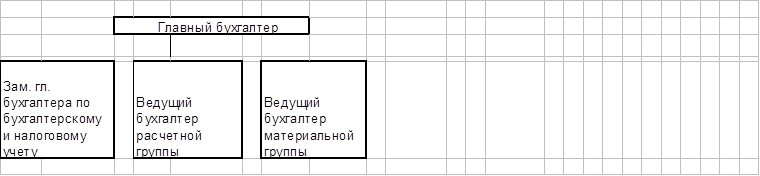

1. Место управленческого учета в системе бухгалтерского учета предприятия. Эффективное управление предприятием возможно лишь в том случае, если на нем создана дееспособная система бухгалтерского учета, позволяющая делать выводы о взаимосвязях между деятельностью подразделений и соответствующими стоимостными показателями, особенно издержками. Поэтому учет затрат на предприятии должен развиваться таким образом, чтобы не только достоверно определять затраты, но и более полно контролировать использование ресурсов, предупреждая возникновение неоправданных расходов. Система финансовой отчетности и информационная система управленческого учета на предприятии ООО «ХХХ» взаимосвязаны. Управленческий учет рассматривается, как компонент единого бухгалтерского учета в связи с тем, что он является отражением тех же хозяйственных операций. Отличие состоит в том, что бухгалтерский учет содержит только историческую информацию, а управленческий — дополнительно к ней включает оценки и планы на будущее. Кроме того, в бухгалтерском учете отражается общий результат, а в управленческом — детализируется так, чтобы была возможность выявлять и анализировать отклонения фактических результатов от плана, причины этих отклонений и принимать управленческие решения. Учет, который осуществляет бухгалтерия предприятия, выполняет функции информационной системы управленческого учета. Это значит, что во избежание дублирования учетных операций сбор первичной информации осуществляется в соответствии с интересами как бухгалтерского, так и управленческого учета. На предприятии ООО «ХХХ» осуществляется бухгалтерский управленческий учет, призванный выступать в качестве связующего звена между учетным процессом и управлением предприятием. Его предметом является производственная деятельность организации в целом и ее отдельных структурных подразделений; объектами — издержки и результаты деятельности предприятия и центров ответственности, бюджетирование и внутренняя отчетность. Общая задача управленческого учета состоит в ориентации всех видов деятельности и решений предприятия на оптимизацию прибыли и эффективное использование потенциала при поддержании необходимой ликвидности. Он является базой, обеспечивающей ориентированное на результат планирование, регулирование и контроль всех процессов на предприятии. Управленческий учет осуществляется по следующим объектам: места возникновения затрат, договоры и проекты, продукты, виды издержек и т.д. В качестве обобщающего элемента выступает учет деятельности предприятия в целом, который позволяет собирать информацию о затратах предприятия и представлять ее при необходимой степени агрегирования в форме управленческой информации, позволяющей проводить анализ и исследования на различных уровнях управления и в различных аспектах. Создание системы управленческого учета на предприятии требует совершенствования методологии бухгалтерского учета и сближения его с планированием. Например, в настоящее время на предприятии применяется многоступенчатая система обработки информации о затратах на производство продукции. Она характеризуется тем, что планированием занимается одна служба — планово-экономический отдел (ПЭО), а отчетную информацию готовит другая — бухгалтерия. При этом плановая и отчетная информация готовится в разных форматах, что делает неизбежным приведение со стороны ПЭО полученных из бухгалтерии отчетов к форме планов. При такой организации планирования и учета роль ПЭО сводится к агрегированию и сверке первичной информации, формируемой в бухгалтерии аппарата управления и производственных подразделений, а также других отделов и служб предприятия. На исследуемом предприятии ООО «ХХХ» специального подразделения для ведения управленческого учета нет, информация для дальнейшего прогнозирования предоставляется как от всех существующих отделов организации, так и от бухгалтерии бухгалтерии. На рисунке 1 приведена структура бухгалтерии ООО «ХХХ».

В ООО «ХХХ» отдел бухгалтерии ведет учет товарно-материальных ценностей, учет дебиторской и кредиторской задолженности, подготовку отчетности и статистических данных, отражающих итоги финансово – хозяйственной деятельности предприятия. А также взаимодействует с регулирующими органами. Главный бухгалтер подчиняется управляющему ООО «ХХХ» и отвечает за правильное ведение бухгалтерского и налогового учета в соответствии с действующим законодательством. Также отвечает за предоставление информации о расходах и доходах и результатах деятельности в необходимых для целей управления аналитических разрезах. Заместитель главного бухгалтера по бухгалтерскому и налоговому учету отвечает за оборот документов по услугам сторонних организаций, контролирует отгрузку готовой продукции и услуг, а также занимается подготовкой книги покупок и книги продаж и данных для заполнения декларации по НДС, по налогу на прибыль, по налогу на имущество организации и т.п. Ведущий бухгалтер материальной группы отвечает за обработку и проверку правильности составления материальных отчетов материально ответственных лиц. Осуществляет учет товарно-материальных ценностей (поступление, складское перемещение, передача в производство, списание на затратные счета), учет ОС, учет расчетов с подотчетными лицами, инвентаризацию товарно-материальных ценностей. Отвечает за предоставление информации о материальных затратах в разрезе каждого ордера (заказа). Ведущий бухгалтер расчетной группы производит начисления заработных плат работникам предприятия, формирует также начисления и перечисления страховых взносов в государственные внебюджетные социальные фонды, заработных плат рабочих и служащих. Подготавливает периодическую отчетность по ЕСН. Предоставляет данные для составление баланса и оперативных сводных отчетов о доходах и расходах денежных средств. При выполнении ряда своих функций бухгалтерия опирается на данные, полученные от других подразделений. Поэтому эффективная деятельность бухгалтерии невозможна без тесного взаимодействия с ними. В ходе проведенного анализа используемых в ООО «ХХХ» элементов управленческого учета установлено: 1. Все многообразие хозяйственных операций предприятия подразделяется в компьютерной программе на 2 группы: - операции, отражаемые только в финансовом учете; - операции, отражаемые и в финансовом и в управленческом учете. 1. Операции управленческого учета в ООО «ХХХ» отражают в общей системе записей синтетического бухгалтерского учета без выделения отдельной корреспонденции счетов для этих операций. Т.е. операции управленческого учета отражаются на бухгалтерском счете 44 «Расходы на продажу» и тем самым допускается определенная относительность, так как разделение бухгалтерского учета на финансовый и управленческий осуществляется в значительной мере условно. В системе бухгалтерского синтетического учета обороты финансового и управленческого учета отдельно не выделяются, разграничение в значительной мере происходит на уровне аналитического учета. 2. На данном предприятии все расходы группируют по статьям. 3. Используемые счета: - учет реализации ведется на счете 90 «Продажи» и в финансовом и в управленческом учете (см. Приложение Б); - учет товарно-материальных ценностей ведется на счетах: 41 «Товары», 10 «Материалы» и финансовом и в управленческом учете; - учет расходов, относимых на издержки обращения, ведется на счете 44 «Расходы на продажу» (см. Приложение А); 4. Ежедневно финансовым менеджером составляются отчеты о количестве денежных средств (см. Приложение В). 5. Ежемесячно коммерческим отделом предоставляются графики платежей за поставленные товары, согласно заключенным договорам. 6. Ежемесячно ПДО составляются отчеты реализации готовой продукции и услуг за месяц, а так же акт выполненных работ за прошедший месяц, проводится сравнение плановых и фактических продаж.

Издержки обращения. Планирование, анализ и контроль издержек обращения занимают очень большое место в подсистеме управленческого учета, поскольку их сокращение является важнейшим фактором повышения эффективности деятельности торговой организации. Издержки (затраты) торговой организации разделяются на капитальные и текущие. Если капитальные затраты характеризуют долгосрочные инвестиции организации в свою деятельность, то издержки обращения характеризуют величину ресурсов организации, потребленных в процессе осуществления ее финансово – хозяйственной деятельности. Издержки (затраты) торговой организации можно классифицировать в зависимости от целей анализа следующим образом: - от их экономической роли в процессе формирования издержек (производственные или основные или непроизводственные затраты); - в зависимости от отношения к изменения товарооборота – переменные и постоянные издержки (затраты); - в зависимости от способа включения в себестоимость реализованного товара – прямые и косвенные издержки; - в зависимости от влияния на принятие управленческих решений: а. явные и альтерантивные (вмененные); б. релевантные и нерелевантные; в. управляемые и неуправляемые; - в зависимости от возможности контроля: на подконтрольные и неподконтрольные. Основными называются издержки, связанные с процессом формирования затрат непосредственно на заказы. Непроизводственными являются затраты общехозяйственного, управленческого характера. Это затраты, связанные с деловой политикой администрации, со структурой управления, с обслуживанием торговой деятельности. Непроизводственные затраты – это затраты, являющиеся функцией длительности отчетного периода. Они рассматриваются как расходы периода, в котором они были фактически осуществлены, т.е. списываются на счет продаж. Все непроизводственные затраты являются расходами периода. Они окупаются за счет общего финансового результата деятельности предприятия. Переменные издержки изменяются с изменением объема товарооборота. К ним относятся транспортные расходы. На единицу товара они остаются неизменными. Поэтому организация стремится снизить такие издержки на единицу реализуемых товаров. Постоянными издержками являются те затраты, которые не изменяются или изменяются незначительно при изменении товарооборота. К ним относят управленческие расходы, коммунальные платежи, расходы на рекламу торгового предприятия, общехозяйственные расходы и т.д. При определении постоянных затрат следует руководствоваться релевантным уровнем, т.е. тем уровнем деловой активности предприятия, при котором рассматриваемый вид затрат можно отнести к постоянным издержкам. При росте товарооборота постоянные издержки являются важнейшим фактором снижения себестоимости товаров, поскольку с увеличением товарооборота постоянные издержки на единицу товара уменьшаются. Прямые издержки – это затрат, связанные с реализацией конкретного заказа. Их в момент возникновения можно непосредственно и экономично (на основании первичных документов) отнести на объект калькуляции, т.е. в данном случае объект учета затрат (место их возникновения) совпадает с объектом калькулирования. Такие затраты, как правило, являются постоянными, т.к. не зависят от объема деятельности. Основными примерами таких издержек являются: - аренда; - коммунальные платежи; - заработная плата продавцов и прочих работников; - амортизация основных средств и нематериальных активов; - страхование и др. При принятии управленческих решений очень важно учитывать альтернативные издержки, которые показывают упущенную выгоду при ограниченном количестве ресурсов. Такие затраты возникают, когда приходится отказаться от продажи одного вида товаров в пользу другого вида товаров. Соответственно, они означают неполучение дохода от продажи данного вида товара. В отличие от альтернативных издержек, явные издержки означают предполагаемые затраты, которые понесет торговое предприятие при осуществлении своей деятельности. Поскольку для принятия управленческих решений приходится рассматривать много возможных вариантов, для сокращения количества операций и уменьшения расчетов применяют релевантные издержки, а также релевантные доходы. Релевантными могут быть только доходы и затраты (расходы) относящиеся к будущему управленческому решению и отличающиеся по вариантам. Т.е. фактические данные сами по себе не являются релевантными, поскольку они не будут полезны при выборе между отдельными вариантами. Релевантный подход позволяет в процессе принятия решений сконцентрировать внимание только на информации, от которой зависит выбор решения, что при значительном объеме исследуемых данных облегчает и ускоряет процесс выработки оптимального решения. При анализе издержек обращения исследуют следующие аналитические показатели. Уровень издержек обращения, который характеризует расходы торговой организации в расчете на 100 рублей товарооборота. Доля издержек обращения в торговой надбавке, которая характеризует расходы торговой организации в расчете на 100 рублей торговой надбавки (валового дохода). В ходе изучения работы ООО «ХХХ»выяснилось, что контролю за издержками и их планированию на предприятии уделяется недостаточно внимания, это ведет к снижению эффективности деятельности организации. Анализу затрат так же фактически не уделяется внимания, что в современных экономических условиях негативно сказывается на результатах деятельности предприятия. Заключение В ходе выполнения данной курсовой работы по материалам ООО «ХХХ»» выявлены следующие недостатки: 1. Управленческий учет на предприятии организован на недостаточно высоком уровне (внедрены только некоторые элементы из всей системы управленческого учета), что затрудняет возможность руководства оперативно принимать управленческие решения, направленные на достижение целей всей организации. 2. Недостаточно скоординирована деятельность подразделений предприятия и отдельных сотрудников, отсутствует мотивация персонала. 3. На исследуемом предприятии используют фактические данные бухгалтерского учета, является ошибкой по двум основным причинам. Во первых она не всегда оперативна, а во вторых в ней в основном отсутствует нужное аналитическое представление. 4. Не уделяется должного внимания такому важному в современных экономических условиях вопросу, как контролю за издержками обращения и их планированию. 5. На данный момент отсутствует долгосрочное планирование и бюджетирование. На фоне современной экономической реалии необходимо повысить заинтересованность организаций в использовании учётной информации для целей оперативного руководства и управления. Более детальное изучение вопроса затрат позволит руководителям и бухгалтерам организации правильно увидеть статьи расходов и умело составить отчёт о затратах, а это, в свою очередь, создаст благоприятную почву для выживания и процветания предприятия в жестких условиях рыночной экономики. Так же необходимо руководству организации как можно более активно вовлекать все структурные подразделения в процесс подготовки сводного бюджета. Данный процесс является дополнительным стимулом, усиливающим и организующим коллективную волю всех работников посредством осознания общих ценностей и целей организации. Было предложено усовершенствование автоматизации учета, что даст возможность своевременно выявлять отклонения от плановых и нормативных показателей и своевременно выявлять причины этих отклонений. Кроме того, это позволит сократить рабочее время работников бухгалтерии на текущую работу и позволит им больше времени уделять анализу работы предприятия. В связи с тем, что на предприятии планируется внедрение отдельной программы управленческого учета, руководству для достижения положительных результатов постановку управленческого учета рекомендуется осуществлять в несколько этапов. Грамотно сформированная система управленческого учета позволит получать необходимую информацию руководителю, для принятия им в дальнейшем правильного решения.

Библиографический список

1. Российская Федерация. Законы. Налоговый кодекс Российской Федерации. Части I и II.- М.: Изд-во Инфра-М, 2008 г.-С.600 2. Российская Федерация. Законы. О бухгалтерском учете: Федеральный Закон № 129 - ФЗ от 21 ноября 1996г. с изм. и доп.-М..ТКВелби, 2005-16с. 3. Российская Федерация. Законы. Об обществах с ограниченной ответственностью: Федеральный закон от 08.02.1998 N 14-ФЗ в ред. от 22.12.2006 № 272-ФЗ // Российская газета.- 2008. - № 265 4. Российская Федерация Мин-во финансов. Указания о порядке составления бухгалтерской отчетности: приказ Минфина РФ от 22 июля 2003 г. № 67н в ред. от 18.09.2006 № 115н //Финансовая газета.- 2006.- №24 5. Российская Федерация. Министерство финансов. Положение по веде- нию бухгалтерского учета и бухгалтерской отчетности в Российской Федерации: утв. приказом М-ва финансов РФ от 29.07.98 г. № 34н в редакции приказа Минфина РФ от 26.03.2007 № 26н // Российская газета.-2007.- № 99 6. Российская Федерация. Министерство финансов. Бухгалтерская отчетность организации: положение по бухгалтерскому учету (ПБУ 4/99): утв. приказом М-ва финансов от 06.07.99 г. № 43н ред. от 18.09.2006 № 115н// Финансовая газета. – 2006. - № 46 7. Российская Федерация. Министерство финансов. Инструкция по применению плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций: Утв. Приказом Минфина РФ от 31 октября 00г. № 94н. в ред. от 18.09.2006 № 115н //Финансовая газета.- 2006.- № 24 8. Вахрушина М.А. Бухгалтерский управленческий учет / М.А. Вахрушина; М.: Омега-Л, 2008. – 570 9. Волкова О.Н. Управленческий учет: учебник/ О.Н. Волкова- М.: ТК ВЕЛБИ, Изд-во Проспект, 2006-472 с. 10. Волошин Д.А. Проблемы организации систем управленческого учета на предприятиях. /Экономический анализ: теория и практика – 2006 - №22 – с. 52-57. 11. Гетьман В.Г. Финансовый учет: учебник / В.Г. Гетьман. – М.: Финансы и статистика, 2003. -640 с. 12. Ивашкевич В.Б. Организация управленческого учета по центрам ответственности и местам формирования затрат // Бухгалтерский учет. – 2000. - № 5. – С. 56-59. 13. Ивашкевич В.Б. Управленческий учет в информационной системе предприятия // Бухгалтерский учет. – 1999. - № 4. – С. 99-102. 14. Карпова Т.П. Управленческий учет: учебник/ Т.П. Карпова. М.: Юнити-Дана, 2004. 15. Кондраков Н.П. Бухгалтерский учет: учебное пособие / Н.П. Кондраков – 6-е изд., перераб. и доп. – М.: ИНФРА-М, 2009. - 832 с. 16. Подольский В.И. Аудит: учебник для вузов / В.И. Подольский. – 4-е изд., перераб. и доп. – М.: ЮНИТИ-ДАНА: Аудит, 2008. – 744с. 17. Суйц В.П. Управленческий учет: учебник – Высшее образование, 2007. – 371 с. – (основы наук) (с. 23 – 35)

Содержание

Введение.............................................................................................................. 3 1. Место управленческого учета в системе бухгалтерского учета объекта исследования....................................................................................................... 5 2. Формирование организационно-методологической модели управленческого учета............................................................................................................................ 10 2.1 Формирование системы показателей для управления организацией....... 10 2.2 Децентрализация учета: центры ответственности, места возникновения затрат............................................................................................................................ 20 2.3 Организация управленческого учета в торговле…………………………..…30 3. Формирование системы управленческой отчетностью............................... 38 4. Место бюджетирования в системе управленческого учета......................... 41 Заключение........................................................................................................ 42 Библиографический список.............................................................................. 44 Опись приложений…………………………………………………………………46

Введение Цели организации весьма разнообразны. Но какими бы ни были цели предприятия, задача персонала состоит в том, чтобы они были достигнуты. Добиваясь этого, руководители подразделений выполняют следующие основные функции: принятие решений, планирование, оперативное управление, контроль за выполнением намеченных мероприятий, анализ состояния предприятия, выявление слабых мест в его деятельности, прогнозирование поведения в будущем – все это является прерогативой управленческого учета и анализа. Управленческий учет – это новая комплексная отрасль экономических наук. В этом его большое преимущество, так как именно на стыках наук, при использовании разных научных методов происходят существенные прорывы к новым знаниям и технологиям. В современных условиях управленческий учет через свои функции выступает в качестве основного информационного фундамента управления внутренней деятельностью организации. Основное его назначение – это производство информации для принятия оперативных и прогнозных управленческих решений. Для того, чтобы лучше понять и усвоить тему моей курсовой работы, а также посмотреть как ее теоретические аспекты находят свое отражение на практике, будет рассмотрена организация управленческого учета в торговле на основе данных ООО «ХХХ». В данной работе рассматривается организация управленческого учета на основе плана счетов 2001г., а так же на основании последних публикаций используемых в данной тематике нормативных документов. Целью данной курсовой работы является: · раскрытие особенностей организации управленческого учета, на данном предприятии; · выработка умений и навыков по составлению управленческой отчетности; · изучить теоретический материал по организации управленческого учета, быть в курсе последних публикаций на эту тему; · провести исследования организации управленческого учета в организации и проанализировать действующую систему управленческого учета. Объектом исследования является ООО «ХХХ», основными видами деятельности, которого являются оптовая торговля запасными частями к горной технике. Предмет исследования – система обобщения и интерпретации экономических данных нацеленных на информационное обеспечение процесса принятия управленческого решения в организации. ООО «ХХХ», является юридическим лицом, имеет самостоятельный баланс и действует на основании полного хозяйственного расчета, самофинансирования и окупаемости. Целями предприятия» являются: - получение прибыли; - минимизация издержек обращения; - быстрое и качественное обслуживание заказчиков; - достижение лидирующего положения на рынке гонной технике. Численность работников, согласно, штатного расписания составляет 43 человека. На рисунке 1.1 приведена организационная структура ООО «ХХХ», согласно, штатного расписания. Структура работы следующая: - в первой главе рассматривается место управленческого учета в системе бухгалтерского учета исследуемой организации; - во второй главе рассматривается формирование организационно-методологической модели управленческого учета исследуемой организации; - в третьей главе рассматривается формирование системы управленческой отчетности в исследуемой организации; - в четвертой главе рассматривается место бюджетирования в системе управленческого учета в исследуемой организации.

1. Место управленческого учета в системе бухгалтерского учета предприятия. Эффективное управление предприятием возможно лишь в том случае, если на нем создана дееспособная система бухгалтерского учета, позволяющая делать выводы о взаимосвязях между деятельностью подразделений и соответствующими стоимостными показателями, особенно издержками. Поэтому учет затрат на предприятии должен развиваться таким образом, чтобы не только достоверно определять затраты, но и более полно контролировать использование ресурсов, предупреждая возникновение неоправданных расходов. Система финансовой отчетности и информационная система управленческого учета на предприятии ООО «ХХХ» взаимосвязаны. Управленческий учет рассматривается, как компонент единого бухгалтерского учета в связи с тем, что он является отражением тех же хозяйственных операций. Отличие состоит в том, что бухгалтерский учет содержит только историческую информацию, а управленческий — дополнительно к ней включает оценки и планы на будущее. Кроме того, в бухгалтерском учете отражается общий результат, а в управленческом — детализируется так, чтобы была возможность выявлять и анализировать отклонения фактических результатов от плана, причины этих отклонений и принимать управленческие решения. Учет, который осуществляет бухгалтерия предприятия, выполняет функции информационной системы управленческого учета. Это значит, что во избежание дублирования учетных операций сбор первичной информации осуществляется в соответствии с интересами как бухгалтерского, так и управленческого учета. На предприятии ООО «ХХХ» осуществляется бухгалтерский управленческий учет, призванный выступать в качестве связующего звена между учетным процессом и управлением предприятием. Его предметом является производственная деятельность организации в целом и ее отдельных структурных подразделений; объектами — издержки и результаты деятельности предприятия и центров ответственности, бюджетирование и внутренняя отчетность. Общая задача управленческого учета состоит в ориентации всех видов деятельности и решений предприятия на оптимизацию прибыли и эффективное использование потенциала при поддержании необходимой ликвидности. Он является базой, обеспечивающей ориентированное на результат планирование, регулирование и контроль всех процессов на предприятии. Управленческий учет осуществляется по следующим объектам: места возникновения затрат, договоры и проекты, продукты, виды издержек и т.д. В качестве обобщающего элемента выступает учет деятельности предприятия в целом, который позволяет собирать информацию о затратах предприятия и представлять ее при необходимой степени агрегирования в форме управленческой информации, позволяющей проводить анализ и исследования на различных уровнях управления и в различных аспектах. Создание системы управленческого учета на предприятии требует совершенствования методологии бухгалтерского учета и сближения его с планированием. Например, в настоящее время на предприятии применяется многоступенчатая система обработки информации о затратах на производство продукции. Она характеризуется тем, что планированием занимается одна служба — планово-экономический отдел (ПЭО), а отчетную информацию готовит другая — бухгалтерия. При этом плановая и отчетная информация готовится в разных форматах, что делает неизбежным приведение со стороны ПЭО полученных из бухгалтерии отчетов к форме планов. При такой организации планирования и учета роль ПЭО сводится к агрегированию и сверке первичной информации, формируемой в бухгалтерии аппарата управления и производственных подразделений, а также других отделов и служб предприятия. На исследуемом предприятии ООО «ХХХ» специального подразделения для ведения управленческого учета нет, информация для дальнейшего прогнозирования предоставляется как от всех существующих отделов организации, так и от бухгалтерии бухгалтерии. На рисунке 1 приведена структура бухгалтерии ООО «ХХХ».

В ООО «ХХХ» отдел бухгалтерии ведет учет товарно-материальных ценностей, учет дебиторской и кредиторской задолженности, подготовку отчетности и статистических данных, отражающих итоги финансово – хозяйственной деятельности предприятия. А также взаимодействует с регулирующими органами. Главный бухгалтер подчиняется управляющему ООО «ХХХ» и отвечает за правильное ведение бухгалтерского и налогового учета в соответствии с действующим законодательством. Также отвечает за предоставление информации о расходах и доходах и результатах деятельности в необходимых для целей управления аналитических разрезах. Заместитель главного бухгалтера по бухгалтерскому и налоговому учету отвечает за оборот документов по услугам сторонних организаций, контролирует отгрузку готовой продукции и услуг, а также занимается подготовкой книги покупок и книги продаж и данных для заполнения декларации по НДС, по налогу на прибыль, по налогу на имущество организации и т.п. Ведущий бухгалтер материальной группы отвечает за обработку и проверку правильности составления материальных отчетов материально ответственных лиц. Осуществляет учет товарно-материальных ценностей (поступление, складское перемещение, передача в производство, списание на затратные счета), учет ОС, учет расчетов с подотчетными лицами, инвентаризацию товарно-материальных ценностей. Отвечает за предоставление информации о материальных затратах в разрезе каждого ордера (заказа). Ведущий бухгалтер расчетной группы производит начисления заработных плат работникам предприятия, формирует также начисления и перечисления страховых взносов в государственные внебюджетные социальные фонды, заработных плат рабочих и служащих. Подготавливает периодическую отчетность по ЕСН. Предоставляет данные для составление баланса и оперативных сводных отчетов о доходах и расходах денежных средств. При выполнении ряда своих функций бухгалтерия опирается на данные, полученные от других подразделений. Поэтому эффективная деятельность бухгалтерии невозможна без тесного взаимодействия с ними. В ходе проведенного анализа используемых в ООО «ХХХ» элементов управленческого учета установлено: 1. Все многообразие хозяйственных операций предприятия подразделяется в компьютерной программе на 2 группы: - операции, отражаемые только в финансовом учете; - операции, отражаемые и в финансовом и в управленческом учете. |

Последнее изменение этой страницы: 2020-02-16; Просмотров: 281; Нарушение авторского права страницы

Рис. 1 – Структура бухгалтерии ООО «ХХХ»

Рис. 1 – Структура бухгалтерии ООО «ХХХ»