|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Формирование системы показателей для управления организацией.

На любом, даже самом небольшом предприятии работает определенная система управленческого учета – руководитель знает, что получено, что истрачено, кто за что отвечает. Большинство специалистов в области управленческого учета под системой управленческого учета на предприятии понимают наблюдение, оценку, регистрацию, измерение, обработку, систематизацию и передачу информации о хозяйственной деятельности в интегрированной системе учета, нормирования, планирования, контроля и анализа для формирования достаточной информационной базы внутренним пользователям с целью принятия оперативных (тактических) и прогнозных (стратегических) управленческих решений [10, с.20]. Система управленческого учета представляет собой открытую и целостную систему, состоящую из многочисленных взаимозависимых частей, тесно переплетающихся между собой [17, с.24]. Основной целью управленческого учета является предоставление руководству организации полного комплекса плановых, прогнозных и фактических данных о функционировании предприятия как экономической и производственной единицы в целях обеспечения возможности принимать экономически взвешенные управленческие решения. Информация, которую обеспечивает управленческий учет, может быть представлена в любой форме по выбору руководства, так как основное назначение этой информации – дать возможность руководству управлять предприятием с наибольшей степенью эффективности Бухгалтерский управленческий учет или управленческий учет издержек производства (в зарубежной практике называется также учетом производственного успеха) в системе бухгалтерской информации охватывает все текущие расходы и доходы предприятия и при их сопоставлении дает возможность выявить конечный производственно-финансовый результат за определенный (отчетный) период. Система управленческого учета должна соответствовать определенным требованиям: непрерывность деятельности организации, использование единых для планирования и учета единиц измерения, оценка результатов деятельности подразделений организации, использование первичной и промежуточной информации для целей управления, формирование показателей внутренней отчетности как основы принятия управленческих решений. Умение извлекать нужную информацию, корректно и правильно ее интерпретировать и использовать как базу обоснования эффективных управленческих решений - основная проблема финансового менеджмента. Для ее решения необходима организация системы управленческого учета на предприятии. В целом же организация на современных предприятиях управленческого учета не предполагает «постановку с нуля». Неразумно было бы отказываться от того положительного опыта планово-экономической и учетной работы, который уже имеет место на предприятии. Поэтому правильнее говорить не о постановке (организации), а о реорганизации системы управленческого учета. А чтобы реорганизация была проведена максимально эффективно, необходимо начать с «инвентаризации» — анализа системы управленческого учета в ее существующем виде. К конкретным мероприятиям такого анализа можно отнести: • анализ существующих в компании подсистем финансового, оперативного (производственного) учета; • анализ учетной политики предприятия и адекватности избранных способов учета для получения информации в целях принятия управленческих решений; • анализ сложившейся практики составления и оценки управленческих отчетов, качества содержащейся в них информации; • анализ структуры и методов работы финансово-экономических служб предприятия; • анализ роли и места этих служб в общей системе управления; • анализ системы планирования (бюджетирования); • анализ стратегии развития предприятия (цели и задачи экономического развития предприятия на долгосрочную перспективу, ожидаемое направление инвестиций, тактические подходы к решению перспективных задач). На основе результатов проведенного анализа создается организационно-методологическая модель управленческого учета. В самом общем виде данная модель включает три составляющие — методологическую, организационную и техническую. Методологическая составляющая определяет, «чем» (то есть какими объектами) и «как» (то есть на основании каких принципов) предполагается управлять. Организационная составляющая определяет «кто» будет управлять, то есть формирует перечень субъектов управления и определяет их роль в системе управленческого учета. Техническая составляющая призвана ответить на вопрос: какие технические средства необходимы для функционирований системы управленческого учета. Построение системы действенного управленческого учета довольно сложная задача, поскольку он является составной частью системы управления предприятием. Изначально руководство фирмы должно определить круг вопросов, решаемых при условии внедрения управленческого учета, и осознавать, что успешная деятельность фирмы зависит не только от общей системы управления, но и от достоверной информации, содержащейся в системе управленческого учета. Каждое предприятие стремится стать более благополучным, чем его конкурент, поэтому тайны организации внутрифирменного управления стараются не раскрывать. В какой-то степени эта область учета считается секретной, конфиденциальной. Можно отметить две главные особенности управленческого учета: ориентация на пользователя информации и оперативность предоставления данных. Ориентация на пользователя информации — определенного менеджера организации — характеризует сущность управленческого учета. Потребности менеджеров в информации для принятия решений и контроля будут зависеть, во-первых, от функциональной области, в которой они специализируются, во-вторых, от их положения в организационной структуре предприятия. В связи с этим система управленческого учета в конкретной организации может быть построена различными способами, учитывающими указанную специфику. Например, это может быть комплексная информационная система, которая обеспечивает менеджеров на всех уровнях управления необходимой информацией о состоянии каждой из основных функциональных областей: производства, продажи, финансов и т.д. Вместе с тем это может быть и локальная система, которая формирует данные для ограниченного круга менеджеров (например, система показателей деятельности службы главного инженера) или в пределах ограниченной функциональной области (например, оперативный учет производства или финансовых показателей деятельности). Вторая особенность управленческого учета — оперативность — обусловлена тем, что информация, необходимая для принятия решений и контроля, будет полезна только в том случае, когда она своевременно передается пользователям. При построении сложных систем управленческого учета, охватывающих все уровни управления, требование оперативности диктует необходимость автоматизации учетных процедур, поскольку ручная обработка данных не позволяет обеспечить своевременность получения информации. Проанализировав зарубежный и отечественный опыт, можно выделить три основные цели организации системы управленческого учета как части информационной системы учета в современном бизнесе: · реализация концепции контроллинга, который дает управленческую информацию для планирования, контроля, оценки и непрерывного усовершенствования организации; · проведение финансово-экономических расчетов, формирования базы обоснования эффективных управленческих решений; · калькулирование себестоимости услуг, продуктов и прочих объектов затрат для удовлетворения информационных нужд финансового менеджмента как системы управления прибылью предприятия через управление затратами. Каждое предприятие, исходя из перечисленных целей, может выбрать для себя наиболее приоритетное направление и, приняв его за основу, строить свою модель системы управленческого учета. Из задач, которые призвана решать система управленческого учета, можно выделить наиболее важную — помочь менеджменту предприятия управлять бизнесом. Управленческая информация в отличие от просто собранных данных не является избыточной, она более полезна и ориентирована на конкретного пользователя, способного воспринимать ценность этой информации. Организованная система управленческого учета трансформирует обычные данные в управленческую информацию. Есть пять критериев, с помощью которых на практике можно всегда отличить управленческую информацию от обычной: · форма подачи информации — сведения должны быть понятны конкретному получателю; · периодичность — подача информации должна поставляться регулярно, но по мере необходимости; · точность информации — приемлемый компромисс между надежностью данных и своевременностью их представления; · четкое определение ответственности конкретного сотрудника за подготовку управленческой информации в указанной форме с определенной точностью (достоверностью) и ее передачу в положенное время получателю; · рентабельность — польза от всей цепочки формирования управленческой отчетности (данные — сводки — отчеты — сводный отчет) должна превышать затраты на ее осуществление. В управленческим учете должен быть реализован не только системный, но и ситуационный подход. Основой ситуационного подхода является ситуация — конкретный набор обстоятельств, которые сильно влияют на организацию в данное время. Конкретная специфика условий, в которой работает компания, накладывает отпечаток на выбор тех альтернатив, которые наилучшим образом позволяют достичь ей своих целей в сложившейся ситуации. Система управленческого учета специфична для отдельных предприятий, различных видов бизнеса. Эта специфика определяется: 1. технологией бизнеса в целом и конкретного вида деятельности в частности. Например, для непрерывного производства основная классификация затрат для определения финансовых результатов деятельности будет подразумевать их деление на постоянные и переменные издержки. Для позаказного производства основное деление будет на прямые и косвенные по отношению к заказу издержки; 2. нормативной базой конкретного вида бизнеса. Например, в одних случаях есть разработанные нормативы затрат на используемые материалы и сырье, поэтому калькулируется нормативная себестоимость произведенной продукции. В других случаях таких нормативов нет и соответственно осуществляется калькуляция фактической себестоимости произведенной продукции; 3. учетной политикой предприятия и правилами учета затрат на конкретный вид деятельности или объект затрат; 4. организационной структурой предприятия. Есть два принципиальных отличия в технологии бизнеса и организационной структуре компании, которые проявляются в организации двух различных типов систем управленческого учета; 5. ориентацией системы управленческого учета. Данная система при функционально-ориентированном управлении предусматривает максимизацию результатов деятельности всей организации за счет четкой, налаженной работы отдельных ее подразделений — центров ответственности.

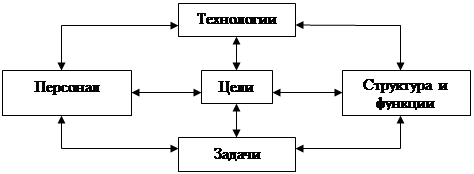

Модель взаимосвязи составляющих системы управленческого учета представлена на рис. 2

Рис. 2 Модель взаимосвязи составляющих системы управленческого учета Система, управленческого учета не может существовать на предприятии сама собой, без участия человеческого фактора, не занимая определенного места в организационной структуре. Для того чтобы определить точное место управленческого учета в системе управления предприятия, необходимо первоначально разобраться со структурой управления в целом. А потом в зависимости от организационной структуры, определить место управленческого учета и анализа в ней, то есть либо изменить выбранную структуру, либо изменить ее. Реализация функций управленческого учета и контроля осуществляется на основе использования управляющими всех уровней специально подготовленной информации. Обычно система управленческого учета функционирует в рамках существующих организационных структур предприятия: линейно-функциональной, дивизиональной или матричной. В рамках линейно-функциональной структуры управления главные подразделения предприятия осуществляют основную деятельность по выпуску товарной продукции и услуг, а специализированные функциональные службы, например отдел маркетинга, экономический отдел, служба НИОКР, отдел кадров, бухгалтерия, выполняют функции, обеспечивающие нормальную или обусловленную действующим законодательством работу, без которой невозможно функционирование всей организации. При линейно-функциональной структуре управления управленческий учет и контроль организуется по вертикали, когда вышестоящий управляющий контролирует деятельность нижестоящего менеджера. Такая система управления существует на большинстве наших предприятий. Она характеризуется высокой степенью централизации контроля всех сторон деятельности организации и во многом унаследована от командной системы управления. Ее достоинство состоит в сравнительной обозримости результатов управленческой деятельности, в коллективной ответственности за упущения, в подотчетности нижестоящих звеньев управления вышестоящим. В системе управленческого учета в этом случае требуется формирование информации не только о затратах и результатах собственной деятельности менеджера, но и структур и подразделений, находящихся в его подчинении. Недостаток линейно-функционального управления — в необходимости согласования важнейших решений с более высоким руководством, в сковывании инициативы управляющих низшего звена, в отсутствии их желания брать риск на себя. В условиях дивизиональной (штатной) структуры менеджер внутризаводского подразделения (центра затрат, прибыли, инвестиций) осуществляет контроль текущей деятельности своего дивизиона на основе данных о величине выручки, затрат, полученной прибыли. Центральные службы управления организацией контролируют лишь конечные или независящие от данного подразделения показатели прибыли, эффективности инвестиций и других целевых источников финансирования. Централизованным остается контроль за осуществлением единой учетной и налоговой политики в рамках компаний, а также за финансовыми вложениями и выполнением стратегических решений по перспективному развитию организации. Управленческий учет в рамках дивизиональной структуры замыкается в основном на внутрифирменных подразделениях и подготовке специализированной информации для стратегического менеджмента. Достоинством такой системы управления является ее существенно большая демократичность и ответственность за принимаемые решения. При матричной системе управления функциональные подразделения наделяются максимумом прав и ответственности. Конечные производственные и сбытовые подразделения выступают в качестве центров прибыли, функциональные отделы и промежуточные производственные подразделения рассматриваются как центры затрат, а каждый проект капитальных вложений учитывается как центр инвестиций. Менеджеры соответствующих подразделений осуществляют контроль издержек и качества выполняемых работ, эффективности использования трудовых, материальных и денежных ресурсов и, кроме того, контролируют расходы на содержание собственных отделов и служб. При централизованной организации управленческого учета и линейно-функциональной системе управления данные учета формируются и поступают прежде всего в службу контроллинга, производственную или управленческую бухгалтерию, которые сообщают функциональным подразделениям лишь об отклонениях от нормального хода выполнения или работы по экономическим критериям, т.е. прежде всего по осуществленным затратам и полученным результатам. Специализированная служба занимается анализом информации управленческого учета, разрабатывает рекомендации и проекты решения по результатам такого анализа. Одним из важных этапов организации бухгалтерского управленческого учета на предприятии является выбор варианта ведения учета. На практике, конечно же, рассмотренные составляющие не всегда существуют в чистом виде, и решение в ходе реорганизации управленческого учета различных вопросов предполагает их сочетание. Итак среди мероприятий по формированию организационно-методологической модели можно назвать следующие: 1) формирование системы показателей для управления предприятием; 2) переход к финансовой структуре предприятия и выделение центров финансового учета (отчетности); 3) разработка «учетной политики» управленческого учета. Выделение объектов учета. Разработка учетных регистров управленческого учета. Составление перечня хозяйственных операций, критериев их признания и оценки. Разработка и утверждение регламента учета каждой операции; 4) формирование механизма взаимодействия финансового и управленческого учета; 5) выделение объектов калькулирования. Выбор варианта калькулирования; 6) разработка базовых форм управленческой отчетности; 7) разработка концепции и выбор программы для автоматизации управленческого учета; 8) разработка процедур анализа, контроля и принятия решений на основе информации управленческого учета; 9) выработка регламентов действий всех служб в рамках системы управленческого учета и закрепление их в соответствующих корпоративных стандартах.

2.2 Децентрализация учета: центры ответственности, места возникновения затрат. Управленческий учет объективно составляет необходимую подсистему управления организацией. Определенная специфика требований аппарата управления к предоставляемой для него учетной информации заключается в том, что существует проблема обратной связи между характеристиками управленческого механизма организации (предприятия) – его организацией, уровневостью, жесткостью, объемом – и вытекающими отсюда задачами и формами учетных систем. В условиях развития конкурентной рыночной среды происходит резкое увеличение числа административных решений всех типов. В результате поток оперативной информации нарастает подобно снежному кому, центральный офис ею перегружается, а деятельность центрального управленческого аппарата становится неэффективной. Отсюда возникает необходимость в децентрализации управления, т.е. распределении полномочий и обязанностей принимать решения между различными уровнями управления. Как известно, при децентрализированной системе управления происходит распределение (делегирование) ответственности между менеджерами в части управления, планирования и контроля затрат и результатов деятельности подразделения, за которое отвечает данный менеджер. В этих условиях менеджер децентрализованной системы управления в пределах своих полномочий имеет право самостоятельно, без согласования с высшим руководством оперативно принимать решения на определенную сумму денежных средств. В современных условиях практически все руководители крупных организаций вынуждены делиться властью в гораздо большей степени, чем это делали их предшественники. Административно-командная модель управления устарела. Задача руководителя в настоящее время формируется следующим образом: определить стратегическое направление, заручиться согласием подчиненных, дать им деньги и полномочия и оставить их в покое. В этих условиях внутрифирменный учет также должен соответствовать целям и задачам «рыночного духа» и способствовать активизации роли каждого работника в управлении. Обобщая вышеизложенное, можно подчеркнуть, что децентрализация – это, прежде всего, характеристика отношений между руководителями различного уровня в управленческой иерархии организации. Вместе с тем, децентрализация – это не отрицание управления, а его новое качество, позволяющее максимизировать в конечном итоге совокупные доходы организации. Децентрализация управления воздействует на организационную структуру торгового предприятия и способствует более четкому, формализованному определению всех уровней управления и всех сегментов организации. Организационную структуру можно определить как совокупность линий ответственности внутри торговой организации. Линии ответственности – это линии, показывающие направление движения информации. В этих условиях организационная структура представляет собой пирамиду, где нижние уровни менеджеров подотчетны верхним уровням. Децентрализация управления требует формализованного подхода к организационной структуре торговой организации, охватывающего все структурные единицы сверху донизу и определяющего места каждого подразделения (сегмента, отделения) с точки зрения делегирования ему определенных полномочий и ответственности. В этих условиях обобщающим понятием становится «центр ответственности». В результате организационную структуру современной торговой организации можно рассматривать как совокупность различных центров ответственности, связанных между собой линиями ответственности. Как следствие, учетная система, которая в рамках такой структуры обеспечивает регистрацию, отражение, накопление, анализ и предоставление информации о затратах и результатах и позволяет оценить деятельность конкретных менеджеров, превращается в систему учета по центрам ответственности. Центр ответственности – это часть торговой организации, по которой целесообразно аккумулировать учетную информацию о деятельности такого центра. Отчеты центров ответственности должны включать только те статьи затрат и поступлений (доходов, выручки), на которые может повлиять менеджер центра. Его также можно назвать центром отчетности. Организации учета по центрам ответственности позволяет торговому предприятию преобразовать систему учета так, что затраты аккумулируются и отражаются в отчетах на определенных уровнях управления. Одним из правил организации учета по центрам ответственности является то, что каждую структурную единицу торгового предприятия обременяют те и только те расходы или доходы, за которые она может отвечать и которые контролирует. Применяя концепцию учета по центрам ответственности, необходимо различать два понятия – центр затрат и центр ответственности. Центр затрат – это сегмент торговой организации (или область деятельности), по которому целесообразно аккумулировать затраты и руководитель которого может контролировать только затраты. Обычно это структурные подразделения низшего уровня. Центр ответственности – это сегмент торговой организации, по которому контролируются как произведенные затраты, так и полученный доход или процесс его инвестирования. Причем руководитель «центра ответственности» несет ответственность за процесс формирования этих показателей. Другое дело, что центр затрат может совпадать с центром ответственности, а может быть частью его. Цель учета по центрам ответственности состоит в обобщении данных об расходах на продажу и результатах деятельности по каждому центру ответственности, с тем, чтобы возникающие отклонения можно было отнести на конкретное лицо. С позиции управления деление торговой организации на центры ответственности должно определяться спецификой конкретной ситуации и отвечать следующим основным требованиям: центры ответственности необходимо увязать с производственной и организационной структурой торговой организации; во главе каждого центра ответственности должно быть ответственное лицо – менеджер; в каждом центре ответственности должен быть показатель для измерения объема деятельности и база для распределения затрат; необходимо четко определить сферу полномочий и ответственности менеджера каждого центра ответственности. Менеджер отвечает только за те показатели, которые он может контролировать; для каждого центра ответственности необходимо установить формы внутренней отчетности; менеджеры центра ответственности должны принять участие в проведении анализа деятельности центра за прошлый период и составлении планов (бюджетов) на предстоящий период. Кроме того, при делении торговой организации на центры ответственности необходимо учитывать социально-психологические факторы, которые могут повлиять на мотивацию руководителей соответствующих центров. Решающее влияние на создание центров ответственности оказывают производственная и организационная структуры торговой организации. Производственная структура торговой организации показывает виды реализуемых товаров, состав и структуру отделов, служб, формы построения и взаимосвязи на каждом уровне управления. Организационная структура торгового предприятия официально находит свое выражение в штатном расписании. Фактически она обеспечивает согласованность отдельных видов деятельности торговой организации и усилий подразделений по выполнению ее основных задач и целей. В рамках организационной структуры торгового предприятия можно выделить следующие формы организации управления: линейная, функциональная, линейно-функциональная, матричная. Для успешной организации управленческого учета по центрам ответственности на предприятиях розничной торговли необходимо классифицировать их исходя из следующих признаков: объема полномочий и ответственности; функций, выполняемых центром. Центры ответственности исходя из объема полномочий и ответственности необходимо подразделять на центры затрат, продаж, прибыли и инвестиций. Центр затрат – это структурное подразделение торговой организации, руководитель которого отвечает только за затраты (например, бухгалтерия, отдел кадров, финансовый отдел и др.). В рамках такого центра организуется планирование, нормирование и учет расходов с целью контроля, анализа и управления процессами их использования. Разновидностью центра ответственности является центр продаж – подразделение, руководитель которого отвечает только за выручку, но не за затраты, например отдел сбыта, экспедиция, магазин, склад. Взаимосвязи между затратами на функционирование такого центра и значением выручки практически нет, в связи с чем основным контролируемым показателем является выручка от продаж, а также определяющие ее показатели: объем сбыта, структура реализации и цена. Для центра регулируемых затрат существует оптимальное соотношение между затратами и выпуском. Например, у производственного цеха существуют нормы расхода материалов, нормативная трудоемкость единицы продукции, а суммарные затраты на материалы и оплату труда определяются путем умножения нормативных затрат на единицу продукции на запланированный объем выпуска. Управление затратами таких центров осуществляют при помощи гибких бюджетов. Менеджер центра регулируемых затрат отвечает прежде всего за минимизацию затрат на единицу выпуска, так что деятельность его оценивается путем сопоставления плановых и фактических затрат на единицу продукции. Для центра произвольных затрат не существует оптимального соотношения между затратами и результатами деятельности: фиксированная величина затрат для таких центров устанавливается по решению руководства предприятия в период разработки плана в зависимости от задач, поставленных перед такими центрами на предстоящий период. Примерами центров произвольных затрат могут служить конструкторское бюро, отдел маркетинга. Менеджеры центров произвольных затрат отвечают за соблюдение бюджета, а также за качественные показатели работы. Центр слабо регулируемых затрат отличается от центра произвольных затрат тем, что руководство предприятия практически не может повлиять на величину затрат таких центров и принимает ее как заданную величину. Пример – медпункт на территории предприятия. Главный инструмент управленческого учета, позволяющий контролировать деятельность центра затрат – смета. Смета для центра затрат должна содержать информацию об ожидаемых затратах, основанную на планах управления и концепции контролируемых затрат. Определение контролируемых статей – ключевая задача при внедрении на предприятии системы учета по ЦО. В идеале все затраты должны быть закреплены за определенными подразделениями и конкретными подотчетными лицами. Менеджер подразделения должен иметь реальную возможность влиять на величину этих затрат. Широкое распространение получили гибкие сметы, позволяющие пересчитывать ожидаемые затраты на фактический объем производства. Сравнение фактических результатов с запланированными показателями отражается в отчете об исполнении сметы. Отчет может представлять собой следующую таблицу:

Отчет об исполнении сметы и другие формы внутрифирменной отчетности базируются на соблюдении двух принципов: 1) внутрихозяйственная отчетность содержит только те показатели, которые подконтрольны менеджеру данного ЦО и на динамику которых он может оказывать влияние; 2) отчетность должна содержать информацию об отклонениях, наличие которой позволяет реализовать принцип управления по отклонениям. Суть этого принципа в том, что менеджеру более высокого уровня нет необходимости в текущем порядке регулировать детали деятельности ЦО более низкого уровня. Большинство руководителей не имеют времени изучать детализированные бухгалтерские отчеты и искать проблемные области. Поэтому такие отчеты наряду с суммарными величинами должны указывать статьи, по которым отмечены особо плохие или особо хорошие результаты. Сметы и отчеты об их исполнении составляют первый (нижний) уровень внутрихозяйственной (внутрифирменной) управленческой отчетности. На некоторых предприятиях иногда выделяют еще один вид ЦО – центр выручки. Центр выручки - подразделение, руководитель которого отвечает только за выручку, но не за затраты. Например, отдел сбыта. Взаимосвязи между затратами на функционирование такого центра и значением выручки практически нет, поэтому основным контролируемым показателем является выручка, а также определяющие ее показатели: объем сбыта в натуральном выражении, цены, структура реализации. Организация управленческого учета по центрам ответственности показывает, что для оценки результатов деятельности каждого подразделения (там, где это возможно) необходимо определять величину прибыли, получаемую каждым конкретным центром ответственности. В этих условиях особую значимость приобретает создание в рамках центров ответственности центров прибыли. Центр прибыли – это подразделение, руководитель которого отвечает как за затраты, так и за прибыль. В таких центрах доход есть денежное выражение реализованных товаров, расход – денежное выражение затраченных средств и ресурсов, а прибыль – разница между доходом и расходом. Менеджер центра прибыли контролирует цены, объем реализации, а также расходы на продажу. Поэтому для такого центра основным контролируемым показателем устанавливается прибыль. Центр прибыли – это экономика торговой организации в миниатюре. Использование модели управления по центрам прибыли позволяет децентрализовать ответственность за прибыль. Управление центром прибыли можно осуществлять при помощи операционного бюджета, форма которого близка к отчету о прибылях и убытках, а также отчету об исполнении бюджета. Эти отчеты отражают затраты и поступления подразделений вплоть до формирования валовой прибыли от реализации или операционной прибыли. Отчеты о прибыли, где сопоставляются соответствующие величины затрат и поступлений центров прибыли – второй уровень внутрифирменной управленческой отчетности. Центр инвестиций – это подразделение, руководитель которого отвечает не только за выручку и затраты, но и за капиталовложения. Примером может служить правление потребительского общества, имеющее право инвестировать собственную прибыль. Целью такого центра является не только получение прибыли, но и достижение рентабельности вложенного капитала, доходности инвестиций и увеличение паевого капитала. Управление деятельностью центра инвестиций можно осуществлять при помощи операционного бюджета, отчета о его исполнении, а также баланса и отчета о денежных потоках. Оценка эффективности функционирования ЦИ осуществляется путем расчета аналитических показателей: традиционных (рентабельность капиталовложений, окупаемость вложенного капитала) и дисконтированием денежных потоков (внутренняя норма рентабельности, чистая приведенная стоимость). Поскольку обычно центром инвестиций является предприятие, то отчетность представляет собой традиционную финансовую отчетность предприятия. По абсолютным величинам прибыли нельзя сравнить деятельность подразделений. Относительную эффективность подразделения определяют при помощи специального аналитического показателя – рентабельность активов. ROA =прибыль/активы В качестве базы активов можно принять: 1) суммарные активы, непосредственно идентифицируемые с отделением; 2) операционные (используемые) активы (суммарные минус незанятые, купленные для будущего использования); 3) оборотный капитал (текущие активы минус текущие обязательства плюс другие активы (ОС); при этом исключается часть текущих активов, финансируемых краткосрочными кредитами. Для оценки и сравнения результатов деятельности отделений показатель прибыли в формуле ROA можно определять как: 1) операционная прибыль отделения (прибыль до выплаты процентов и налогов на прибыль), учитывающая распределенные на отделения операционные расходы предприятия в целом; 2) остаточный доход. Формулу ROA можно расширить и углубить по смыслу: ROA=ROS (рентабельность продаж)*Оборот активов Показатель ROS предпочитают предприятия с относительно низким уровнем инвестиций в здания, оборудование и другие долгосрочные активы. Например, многие японские компании большее значение придают показателю рентабельности продаж, чем рентабельности активов. Эти компании имеют годовые обороты во много раз больше стоимость их активов. Другие показатель деятельности центров инвестиций – рентабельность вложения капитала, абсолютные величины продаж, прибыли, оценка движения денежных средств. Специальные плановые и фактические аналитические показатели, рассчитываемые для оценки деятельности центров инвестиций составляют третий уровень внутренней управленческой отчетности. Для организации управленческого учета в розничных торговых организациях немаловажное значение имеет подразделение центров ответственности исходя из выполняемых ими функций на основные и вспомогательные. Основные центры ответственности занимаются непосредственной реализацией товаров. Их затраты напрямую списывают на себестоимость реализации. К таким центрам, например, можно отнести секции, отделы, бригады и др. Вспомогательные центры ответственности существуют для обслуживания основных центров ответственности. Затраты этих центров сначала распределяют по основным центрам ответственности, а уже потом в составе суммарных затрат основных центров включают в себестоимость реализованных товаров. К таким центрам можно отнести отдел кадров, финансовый отдел, бухгалтерию и т.д. Таким образом, центры ответственности – это определенное учение, новая психологическая трактовка учета, направления на организацию поведения администраторов. Ее цель – не столько контроль, сколько помощь администраторам в организации самоконтроля, ибо предполагается, что ни один человек не станет нарушать выгодные для него цели и критерии.

|

Последнее изменение этой страницы: 2020-02-16; Просмотров: 260; Нарушение авторского права страницы