|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Эволюция управленческого учета и его современные концепцииСтр 1 из 3Следующая ⇒

Перспектива дальнейшего развития управленческого учета

Как это не парадоксально, но термин " управленческий учет" начинает постепенно утрачивать смысл. Это объясняется, во-первых, тем, что он не используется во всех странах. Например, во Франции применяют термин " аналитическая бухгалтерия" (Comptabilite Analytique), а в Германии понятие " управленческий учет" намного уже, чем в англосаксонских странах. По содержанию аналогом американского управленческого учета в Германии является контроллинг. Поэтому в упомянутой публикации МФБ выражается сомнение о возможности дальнейшей эволюции управленческого учета. Во-вторых, даже на родине управленческого учета — в США — с 2000 года учебники по управленческому учету начинают издаваться под названием " Управление затратами" (Cost Management). Парадокс в том, что повышение роли управленческого учета привело к снижению необходимости в бухгалтерах-аналитиках. Сегодня требуются специалисты по управлению затратами. Такими специалистами могут быть бухгалтеры, инженеры, финансовые аналитики и другие работники, обладающие соответствующими знаниями и навыками, например, в области информационных технологий, принятия решений, презентаций и работы в команде, стратегического управления, анализа и т. д. Вместе с тем возникает необходимость в новых подходах к калькулированию и анализу затрат. Такими подходами, в частности, являются калькулирование жизненного цикла, целевое калькулирование, сравнение с эталоном и другие методы, рассматриваемые в главе 9. Таким образом, можно констатировать, что управленческий учет прошел четыре основные стадии: зарождение, формирование, развитие и интеграцию с другими функциями управления (рис. 1.7).

Рис. 1.7. Эволюция управленческого учета

Питер Ф. Друкер

Организация управленческого учета

Он организовывается руководством предприятия на основе общих принципов исходя из внутренних потребностей руководства.

Общая система учета

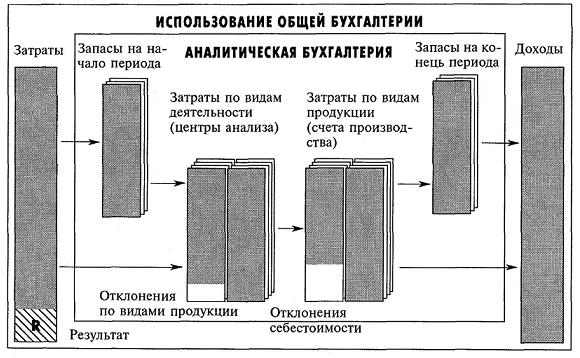

Общую систему учета обычно применяют предприятия сферы услуг, а также небольшие промышленные и торговые предприятия. Эта система базируется на периодическом учете запасов, т. е. на протяжении отчетного периода на счетах запасов не отображается их изменение (отпуск, поступление). В конце отчетного периода проводится инвентаризация запасов в местах их хранения и на основании ее результатов балансовым методом определяются затраты (отпуск) соответствующих запасов. Учет затрат предприятия ведется по элементам, количество и состав которых определяет само предприятие. Доходы учитываются согласно их видам: от реализации продукции (товаров), от инвестиций в ценные бумаги и др. В конце отчетного периода все счета расходов и доходов закрываются путем списания их сальдо на счет " Прибыль и убытки" (в американской практике он называется " Сводный счет прибыли" ), по данным которого определяется финансовый результат деятельности предприятия. На промышленных предприятиях наряду с учетом затрат по элементам применяют " Сводный счет производства", по данным которого определяется себестоимость выпущенной продукции. В дебет этого счета в конце отчетного периода списываются остатки запасов, сырья, материалов и незавершенного производства на начало периода, а также все элементы производственных затрат отчетного периода. С кредита " Сводного счета производства" списываются остатки сырья, материалов и незавершенного производства на конец периода, определенные на основе инвентаризации. В результате сальдо " Сводного счета производства" представляет собой производственную себестоимость готовой продукции и списывается в дебет " Сводного счета прибыли". Там фиксируется также остаток готовой продукции на начало периода и дебетовое сальдо всех счетов элементов непроизводственных затрат. По кредиту " Сводного счета прибыли" отображаются доходы отчетного периода и остаток готовой продукции на конец периода. После всех указанных записей сальдо " Сводного счета прибыли" покажет финансовый результат отчетного периода.

Переплетенная система учета

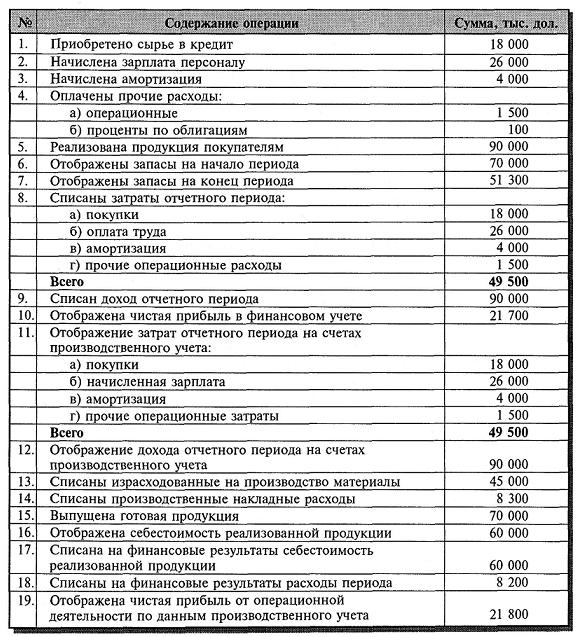

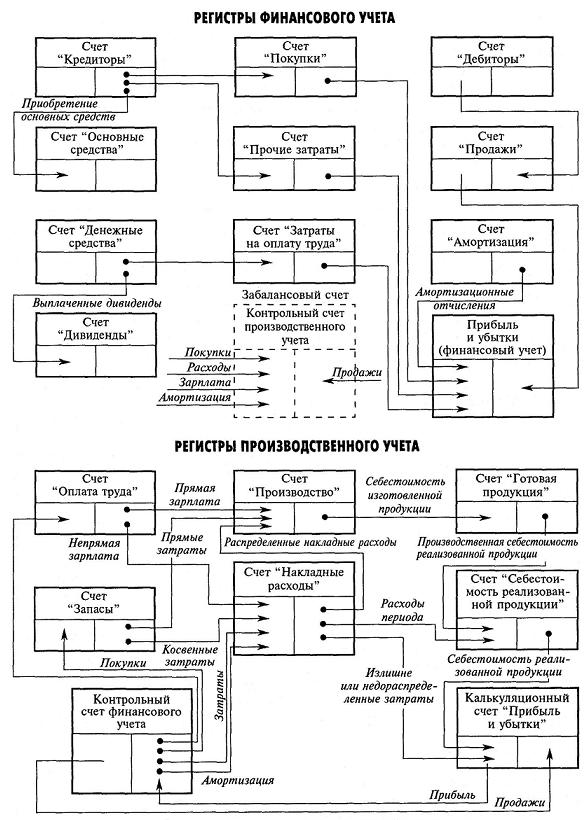

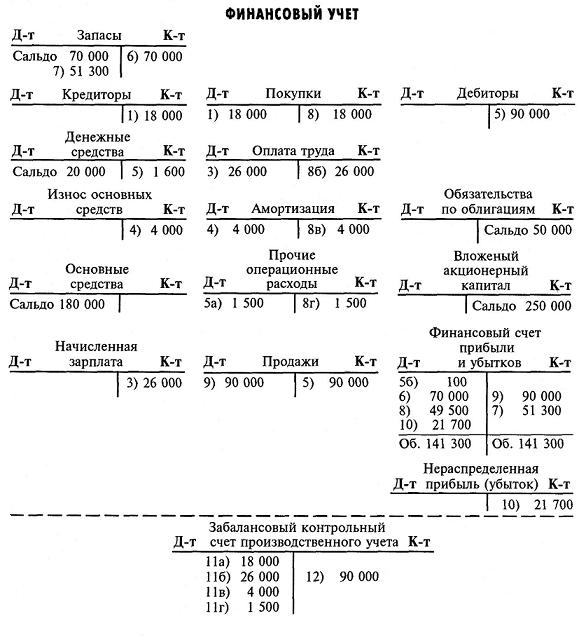

Переплетенная система учета предусматривает раздельное ведение счетов финансового и производственного учета, которые не корреспондируют друг с другом. В системе счетов финансового учета отображаются затраты по элементам, расчеты с дебиторами и кредиторами, определяется общий финансовый результат деятельности предприятия. Затем все данные и документы передаются в сектор производственного учета, где данные о затратах перегруппировываются по функциям и центрам ответственности с использованием дополнительной информации (отчетов о затратах труда, работе машин, материальных требованиях, отчетов о браке и т. п.). На основании перегруппированных данных в системе счетов производственного учета ведется учет запасов, осуществляется калькулирование себестоимости продукции и определяется финансовый результат основной деятельности предприятия. Взаимосвязь финансового и производственного учета достигается с помощью специальных контрольных счетов. В финансовом учете используется " Контрольный счет производственного учета", а в производственном — " Контрольный счет финансового учета". Эти счета имеют противоположное построение и " зеркально" отображают друг друга. При этом " Контрольный счет производственного учета" является внебалансовым счетом и служит для отображения данных, переданных в систему производственного учета. " Контрольный счет финансового учета" выполняет функцию счета-экрана и корреспондирует с другими счетами производственного учета. Схема корреспонденции счетов в системе переплетенного учета представлена на рис. 1.12. Опираясь на исходные данные предыдущего примера, отобразим операции, приведенные в табл. 1.6, на счетах финансового и производственного учета. Таблица 1.6. Хозяйственные операции за апрель

Рис. 1.12. Взаимосвязь счетов в переплетенной системе учета

В нашем примере такие расходы вызваны процентами по облигациям, которые были выпущены на сумму 50 тыс. дол. На практике расхождения в прибыли могут быть обусловлены также отличиями в методах оценки запасов и начисления амортизации. Так, применение метода ФАЙФО в финансовом учете, а метода ЛАЙФО — в производственном учете приводит, как правило, к расхождениям в оценке прибыли, что требует ее дополнительного согласования.

Рис. 1.13. Отображение операций в переплетенной системе учета

Чистая прибыль за отчетный период по данным финансового учета составляет 37 184 дол., а по данным производственного учета — 40 992 дол. Имеете; следующая информация об оценке запасов, дол.: Запасы (П - Производственный учет; Ф - Финансовый учет) Материалы: Готовая продукция: В течение отчетного периода были получены дивиденды и проценты от инвестиций в сумме 1 104 дол. убыток от списания оборудования составит 3 500 дол. Исходя из этих данных согласование прибыли будет иметь такой вид:

Прибыль финансового учета 37 184 (Финансовый учет) Полученные дивиденды и проценты 1 104 (Производственный учет) Разница в оценке запасов: материалы на начало периода 876 (Финансовый учет) Разница в оценке готовой продукции на начало периода 772 (Производственный учет) Убыток от списания оборудования 3 500 (Финансовый учет)

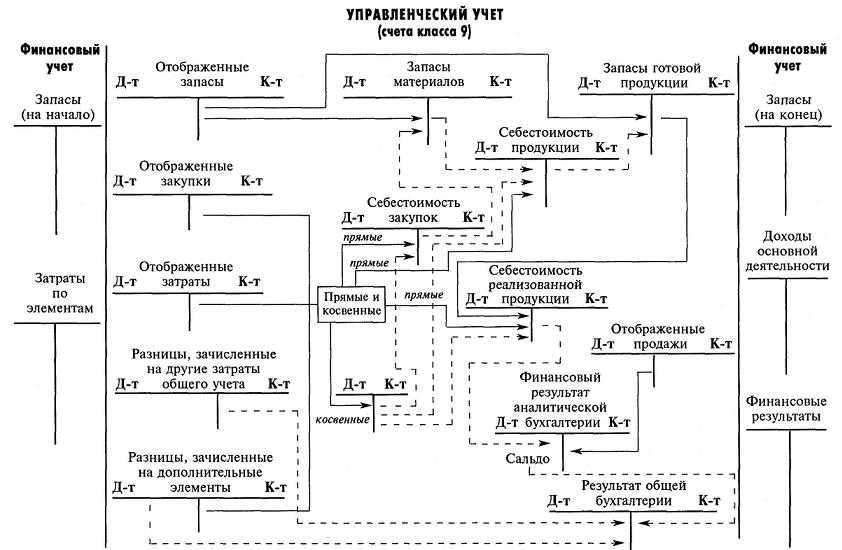

В тех странах (Франция, Бельгия, Испания, Германия и др.), где используется система " затраты—выпуск", взаимосвязь финансового и управленческого учета имеет следующий вид ( рис. 1.14 ).

Рис. 1.14. Взаимосвязь финансового и управленческого учета в системе " затраты—выпуск"

Классической иллюстрацией этого подхода является Национальный план счетов Франции, в котором для целей управленческого учета выделен специальный класс счетов под номером 9. В обобщенном виде взаимосвязь счетов класса 9 приведена па рис. 1.15. В сущности, такая система учета является одним из вариантов переплетенной системы учета.

Рис. 1.15. Взаимосвязь счетов финансового и управленческого учета в Национальном плане счетов Франции

Таблица 1.7.

Положения и исследования в области управленческого учета, изданные МФБ

Наряду с этим руководства и методические разработки по практике управленческого учета разрабатываются профессиональными организациями бухгалтеров США, Великобритании, Канады, Австралии, Японии и других стран. Организации бухгалтеров-аналитиков США и Великобритании самые крупные и по своему составу являются по сути международными. Американский Институт управленческих бухгалтеров (Institute of Management Accountants — IMA) был создан в 1919 году. Сегодня он объединяет более 90 000 членов из США и других стран мира. Главная цель деятельности института — подготовка высококвалифицированных специалистов в области управленческого учета и финансового менеджмента.

Ключевые отрасли знаний для специалистов по управленческому учету

Объем знаний, требуемый IMA, не является постоянным и периодически пересматривается, так как по мере развития технологий и усложнения бизнеса специалисты в области управленческого учета должны обладать новыми знаниями и навыками. С 1972 года IMA начал программу подготовки сертифицированных управленческих бухгалтеров (Certified Management Accountants — СМА), в которой ежегодно принимают участие 11 тыс. претендентов. Для получения звания сертифицированного управленческого бухгалтера необходимо приобрести определенный практический опыт работы и сдать двухдневный экзамен по четырем группам дисциплин: - экономика, финансы и менеджмент; - финансовый учет и отчетность; - управленческая отчетность, анализ и вопросы поведения людей (бихевиоризм); - анализ решения и информационные системы. Лицам, имеющим сертификат общественного бухгалтера (Certified Public Accountants — СРА), в случае сдачи экзамена зачитывается второй блок дисциплин. Хотя сертификат IMA не обязателен для специалистов-практиков по управленческому учету, компании поощряют участие своих бухгалтеров в таких программах, рассматривая сертификат 1МА как необходимое условие для получения определенной должности. Кроме того, наличие сертификата влияет на уровень оплаты труда, о чем свидетельствуют данные табл. 1.9.

Среднегодовой уровень оплаты труда бухгалтеров в США*

*Schroeder D.L., Reichart K.E. Salaries 1992. Management Accounting (June, 1993, p. 29).

IMA проводит также исследовательскую деятельность, результаты которой освещаются в соответствующих положениях по управленческому учету (Statement of Management Accounting). Эти положения обобщают лучшую практику и методы управленческого учета и, по сути, служат методическими рекомендациями для предприятий. Так, в одном из них содержатся нормы профессионального поведения специалистов по управленческому учету и финансовому менеджменту, включающие такие важные аспекты, как компетентность, конфиденциальность, честность и объективность. Текст этого положения приведен ниже.

Таблица 1.10.

Состав дисциплин, по которым проводятся экзамены по программам СIMА

После завершения трехлетней практической подготовки и успешной сдачи экзаменов претендент получает диплом и становится привилегированным управленческим бухгалтером (Chartered Management Accountant). По данным исследований, 68% работодателей отдают предпочтение именно этой категории сертификации. Эволюция управленческого учета и его современные концепции

Исследование исторических аспектов управленческого учета позволяет выделить четыре основные стадии: зарождение, формирование, развитие и интеграцию. Первая стадия включает период с начала XIX века до начала XX века. До 1800 года предприятия были в основном небольшими и ориентировались на семейный бизнес. В этих условиях не было особой необходимости в управленческом учете. Управленческие решения принимались непосредственно владельцами предприятий. В течение 1825—1925 годов происходит увеличение количества крупных предприятий, что обусловило возрастание необходимости в новых методах учета и управления. Именно в это период было разработано большинство современных методов управленческого учета. В частности, на текстильных фабриках уже в начале XX века менеджеры получали информацию о стоимости времени обработки сырья, себестоимости единицы продукции и затратах на одного рабочего. Информация управленческого учета использовалась для: - контроля и повышения эффективности; Информация о производительности труда позволяла принимать решения о дополнительном вознаграждении рабочих и усовершенствовании технологий. Информация о затратах помогала менеджерам принимать решения о целесообразности приобретения нового оборудования, об установлении цен для текущей продажи и специальных заказов, определении уровня оплаты труда и т. п. В свою очередь, предприятия железнодорожного транспорта в 1850—1870 годах разработали систему затрат, которая обеспечивала информацию о затратах на 1 тонну перевозок различных грузов для разных географических сегментов, а также соотношение операционных расходов и дохода предприятия. В начале XX века на сталеплавильных предприятиях, которыми владел и управлял Эндрю Карнеги, был внедрен контроль затрат на основе ежедневной отчетности о затратах материалов, энергии и труда на единицу продукции. Такая информация использовалась для оценки деятельности менеджеров, мастеров и рабочих, контроля качества и рецептуры материалов, для принятия текущих управленческих решений. Весомый вклад в развитие управленческого учета внесли известные американские компании Du Pont и General Motor. Компания Du Pont была прототипом вертикально интегрированной организации. Для управления деятельностью различных подразделений (дивизионов) высшее руководство компании внедрило систему операционных и капитальных бюджетов. Ежедневно и еженедельно информация о продажах, оплате труда и производственных затратах поступала с заводов и отделений в главный офис компании. Высшее руководство компании использовало эту информацию для: - координации деятельности; Для оценки деятельности был разработан показатель прибыльности инвестиций, который обеспечивал взаимосвязь рентабельности продажи и оборачиваемости активов. В 1920 году главный финансовый менеджер компании Du Pont Дональдсон Браун стал главным финансовым менеджером компании General Motors, новым главным исполнительным директором которой был назначен Альфред Слоун. Именно под руководством этих двух менеджеров была разработана система управленческого учета, которая, в частности, включала: - процесс годового операционного бюджетирования; Такая система обеспечивала комплексную организацию планирования, координации, контроля и оценки деятельности подразделений компании, которая придерживалась философии централизованного контроля с децентрализованной ответственностью. В начале XX века традиционный учет уже не удовлетворял в полной мере потребностей управления в условиях обострения конкуренции, усложнения технологии и организации производства. Вследствие этого на основе разработки методов нормирования труда (системы Тейлора, Ганта, Черча) была усилена контрольная функция бухгалтерии посредством применения системы калькулирования стандартных затрат и оперативного анализа отклонений. Впервые идеи, положенные в основу этой системы, выдвинул американский инженер Гарингтон Эмерсон. Он подчеркивал, что цель учета состоит в увеличении количества и интенсивности предостережений. Такие предостережения нужны для поиска правильного курса хозяйственной деятельности предприятия. Учет должен быть нацелен в будущее, так как предвидение означает предупреждение. Идеи Эмерсона были воплощены в жизнь сотрудником аудиторской фирмы " Прайс Уотер хауз" Чартером Гаррисоном. В 1912 году он опубликовал концепцию учета, получившую название " стандарт-костинг" (Standard Costing). Благодаря этой системе стало возможным оперативное принятие решений на основе отклонений от норм (стандартов). В период с 1925 по 1950 год были разработаны принципиально новые методы калькулирования и учета, существенно отличавшиеся от традиционных. Среди них в первую очередь необходимо выделить систему директ-костинг, метод однородных секций и учет по центрам ответственности. В 1923 году Джон Кларк обосновал необходимость разделения затрат на переменные и постоянные. Он считал, что именно такой подход актуален для управления, а разделение косвенных затрат не имело принципиального значения для принятия решений. Идеи Кларка получили дальнейшее развитие в роботах Джонатана Харриса. В 1936 году он изложил концепцию калькулирования прямых затрат — директ-костинг (Direct Costing). Согласно этому методу, в себестоимость продукции включаются лишь переменные (прямые) затраты, а постоянные (косвенные) затраты не распределяются между изделиями. Это позволило более обоснованно принимать текущие управленческие решения, в частности в отношении ценообразования и рентабельности, а также применять анализ взаимосвязи " затраты—объем—прибыль". Однако широкое практическое применение этого метода в США началось лишь в 1953 году. Позже он получил распространение в Великобритании (маржинальное калькулирование), Франции (маржинальная бухгалтерия) и других странах. Метод однородных секций был разработан в 1927 году во Франции под руководством Ф. Римайло. Этот метод предусматривает предварительное распределение косвенных затрат между однородными секциями (подразделениями или функциями деятельности), определение себестоимости единицы деятельности по каждой секции и последующее отнесение этих затрат на себестоимость конкретных изделий в зависимости от объема потребленных единиц деятельности. Практическое применение метода однородных секций способствовало распространению калькулирования на основе деятельности (Activity-Based Costing — ABC). В свою очередь, калькулирование стандартных затрат и метод однородных секций способствовали внедрению учета по центрам ответственности, концепцию которого сформулировал Джон А. Хиггинс. Учет по центрам ответственности позволил соединить методологию учета и контроля с психологией человека, несущего ответственность за результаты деятельности подразделения. Вследствие внедрения этих систем и методов сформировалась отдельная подсистема бухгалтерского учета, которая использовала не только денежный измеритель и была ориентирована не на потребности калькулирования продукции для составления официальной отчетности, а на принятие текущих управленческих решений. Вот как охарактеризовал этот процесс профессор Н.Чумаченко: " Пятидесятые и шестидесятые годы в США отмечаются возросшим интересом к вопросам учета производственных затрат и калькулирования себестоимости. Изменились функции и содержание учета. Понятие " учет производства" (Cost Accounting) в пятидесятые годы все чаще стали заменять понятием " управленческий учет" (Management Accounting). Изменение содержания этих понятий выражалось в том, что больший упор делался на составление предварительных смет затрат, оперативное выявление отклонений от смет, систематический анализ издержек производства и вариантов управленческих решений на основе их себестоимости" [23, с. 4]. Вместе с тем расширяются функции бухгалтера и возрастает его роль в управлении. В этой связи Г.Кроунингшилд и Л.Бетиста отмечают: " Бухгалтер-калькулятор стоял перед альтернативой: занять место в бригаде управления и обеспечивать данными, в которых управление нуждается, или быть отправленным на второстепенную позицию клерка, который просто действует как накопитель записей всего случившегося, т. е. продолжать обеспечивать данными финансовую отчетность. Сейчас очевидно, что он избрал первый вариант — присоединился к управлению. Но чтобы выполнить свою часть работы, он должен был изменить свои методы и отвечать за проблемы, которые не являются чисто учетными. То, к чему он стремился, находилось в родственных областях: экономике, математике, статистике, психологии, рыночных операциях, технологии. Он должен был заимствовать кое-что от каждой из них. В результате появилась новая отрасль — " управленческий учет" " [31]. Таким образом, можно считать, что управленческий учет как самостоятельная система сформировался в середине 50-х годов XX в. Именно с тех пор он становится обязательным учебным курсом для менеджеров в университетах США, а затем и в других странах мира. Начиная с середины 60-х годов XX в. происходят изменения в направленности управленческого учета на обеспечение информации для планирования и контроля с помощью анализа решения и учета затрат по центрам ответственности. Этому в определенной степени способствовали исследования Спенсера А.Такера. Он разработал так называемый метод " тариф—время—машина", согласно которому за каждым производственным центром ответственности закрепляются соответствующие машины (оборудование) и заранее определяются затраты на один машино-час. Это позволило осуществлять калькулирование и контролировать затраты по каждому технологическому процессу в пределах производственного центра ответственности. Начиная с 1975 года на развитие управленческого учета существенно повлияли такие важные факторы, как автоматизация производства, компьютерные информационные технологии и глобальная конкуренция. С 1986 года благодаря анализу процессов и технологий управления затратами значительное внимание уделяется снижению потерь ресурсов, используемых в хозяйственной деятельности. В связи с этим все большее внимание уделяется совершенствованию методов калькулирования себестоимости продукции. Именно тогда Р.Купер и Р.Каплан обосновали актуальность калькулирования на основе анализа деятельности (Activity-Based Costing). В свою очередь, распространение системы управления " точно в срок" (Jast-in-Time), впервые примененной японской компанией " Тойота", обусловило появление адекватных методов учета, в частности калькулирования посредством обратного потока (Backflush Costing). Тем не менее, бухгалтер-аналитик все еще оставался на позиции работника бухгалтерии, предоставляющего информацию менеджерам для осуществления ими соответствующих функций управления. Поэтому наиболее распространенным было определение управленческого учета, содержавшееся в публикациях американского Института управленческих бухгалтеров (1981 г.) и Международной федерации бухгалтеров (1989 г.): Управленческий учет (Managerial Accounting) — это процесс выявления, измерения, накопления, анализа, подготовки, интерпретации и передачи информации, используемой управленческим звеном для планирования, оценки и контроля внутри организации и обеспечения соответствующего подотчетного использования ресурсов. Революционные изменения в роли управленческого учета происходят в 90-х годах XX в. Об этом свидетельствуют исследования американского Института управленческих бухгалтеров [30] и Международной федерации бухгалтеров [28]. Во-первых, управленческий учет все чаще рассматривается как составляющая процесса стратегического управления. Это связано прежде всего с усилением роли стратегического управления в условиях глобальных изменений в технологиях и системах управления. Если раньше управленческий учет был ориентирован на управление производством, то теперь он все больше превращается в стратегический управленческий учет. Современный управленческий учет, используя внешнюю и внутреннюю информацию, обеспечивает потребности не только производства, но и маркетинга, управления исследованиями и других функций бизнеса. Он осуществляет анализ деятельности в соответствии с текущими и долгосрочными целями и разрабатывает методы получения информации о решающих факторах успеха: затратах, качестве, времени и пр. Исходя из этого, главная цель управленческого учета — помочь компании достичь ее стратегических целей. Достижение стратегических целей означает удовлетворение потребностей клиентов, акционеров и других участников хозяйственной деятельности (поставщиков, персонала и др.). Поэтому основное внимание сегодня сосредотачивается на создании стоимости для клиентов, акционеров и других участников посредством эффективного использования ресурсов. Соответственно меняется и роль бухгалтера-аналитика в компаниях. Во-первых, из поставщика информации для внутренних потребителей он постепенно превращается в бизнес-партнера, т. е. равноправного члена команды, принимающей решения. Во-вторых, в крупных компаниях распространяется практика приближения бухгалтера-аналитика к зоне принятия решений. Например, по свидетельству 20% респондентов из американских компаний, половина их бухгалтеров-аналитиков непосредственно находится в операционных подразделениях, которые они обслуживают. Современная концептуальная основа управленческого учета изложена в публикации Международной федерации бухгалтеров (МФБ) " Концепции управленческого учета". В этом документе рассмотрены четыре категории концепций: • концепции, связанные с функцией; Первая группа концепций описывает функцию управленческого учета с точки зрения ориентации ее на: - эффективность использования ресурсов; Во-первых, управленческий учет концентрирует внимание на эффективности трансформации ресурсов из одной формы в другую в процессе хозяйственной деятельности предприятия. Ресурсы в физической и денежной формах рассматриваются как ресурсы, потребленные структурами, системами, процедурами, процессами, персоналом. Во-вторых, эффективность использования ресурсов оценивается исходя из создания стоимости на рынках продукции или услуг (для клиентов) и рынках капитала (для акционеров), а также из возможности удовлетворения потребности других основных субъектов деятельности (поставщиков, персонала, общества в целом). В-третьих, управленческий учет сосредоточен на ключевых процессах деятельности, в которые вовлечены клиенты, поставщики и другие участники. Поэтому, как правило, рассматривают: - взаимосвязь хозяйственных процессов в пределах стоимостной цепочки предприятия; В-четвертых, процедуры управленческого учета осуществляются в пределах и для обеспечения различных групп (команд) персонала, которые могут преследовать стратегические, тактические или оперативные цели. Итак, функция управленческого учета направлена на эффективное использование всех ресурсов для создания стоимости в интересах всех участников, которые вовлечены в процессы хозяйственной деятельности, согласно целям и задачам соответствующих групп персонала. Вторая группа концепций связана с использованием результата реализации функции управленческого учета — с точки зрения подотчетности, результативности и сравнения с эталоном. Это означает, что результаты управленческого учета оцениваются исходя из добавленной им стоимости на основе заключения о перспективах использования этих результатов потребителями. Стоимость, добавленная с помощью управленческого учета, может быть выражена степенью достижения поставленных и согласованных целей. В свою очередь, такие цели должны отображать результат управленческого учета, который является эталоном внутри предприятия. Третья группа концепций объясняет связь управленческого учета с другими процессами управления и служит основой или руководством для разработки технологий, используемых в управленческом учете. При этом целесообразно рассматривать: / уравнение потребленных ресурсов и созданной стоимости; / взаимодействие процессов управления; / разработку и оценку технологии. Управленческий учет применяет особую модель уравнения потребленных ресурсов и созданной стоимости. Эта модель предполагает, что ресурсы обычно оцениваются исходя из вариантов затрат, а созданная стоимость — на основании удовлетворения текущих и долгосрочных интересов конкретных участников (клиентов, акционеров и др.). Используя соответствующие технологии, управленческий учет создает и обогащает информационные ресурсы, необходимые для осуществления всех функций управления. Используемые технологии можно также оценить исходя из соотношения " затраченные ресурсы — полученные выгоды". Это означает, что стоимость, созданная с помощью технологии, должна превышать использованные или потребленные ресурсы, связанные с внедрением и применением этой технологии. Четвертая группа концепций рассматривает потенциал, необходимый для эффективного выполнения функции управленческого учета, с позиции компетентности, непрерывного совершенствования, творческих возможностей и критического осмысления. Управленческий учет необходимо организовать таким образом, чтобы определить и достичь такого уровня компетентности, который обеспечит наиболее эффективные результаты. В то же время необходимо создать культуру непрерывного совершенствования. Такая культура означает постоянное наличие спектра инициатив по совершенствованию путей и методов выполнения функций управленческого учета. Составляющей такой культуры является постоянный творческий поиск возможностей создания стоимости внутри предприятия. При этом управленческий учет может быть предметом постоянного критического оценивания его эффективности с точки зрения соотношения " затраты—выгоды". Рассмотренные концепции взаимосвязаны и в комплексе составляют концептуальную основу управленческого учета (рис. 1.6). Эта концептуальная основа была разработана с учетом лучшей международной практики. Поэтому ее можно использовать как руководство для разработки и оценки системы управленческого учета на конкретном предприятии.

Рис. 1.6. Концептуальная основа управленческого учета

|

Последнее изменение этой страницы: 2020-02-16; Просмотров: 303; Нарушение авторского права страницы