|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Интегрированная система учета

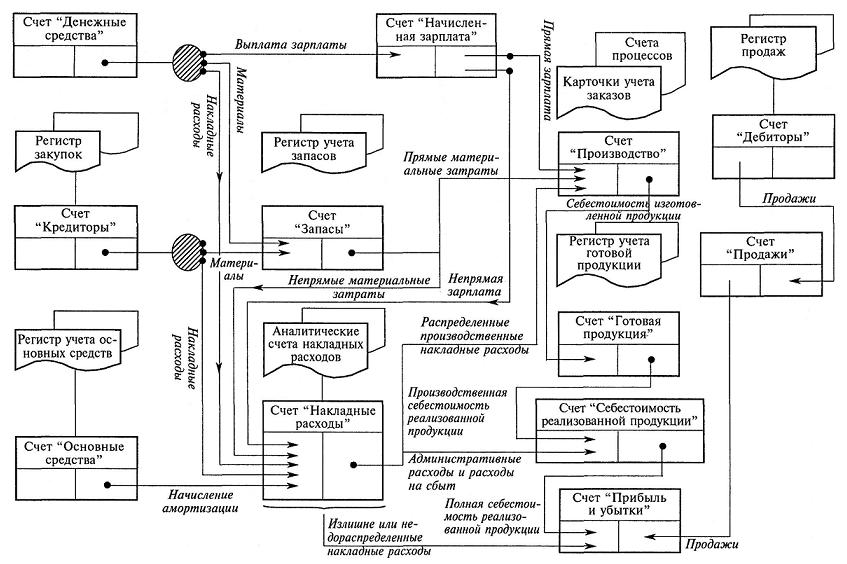

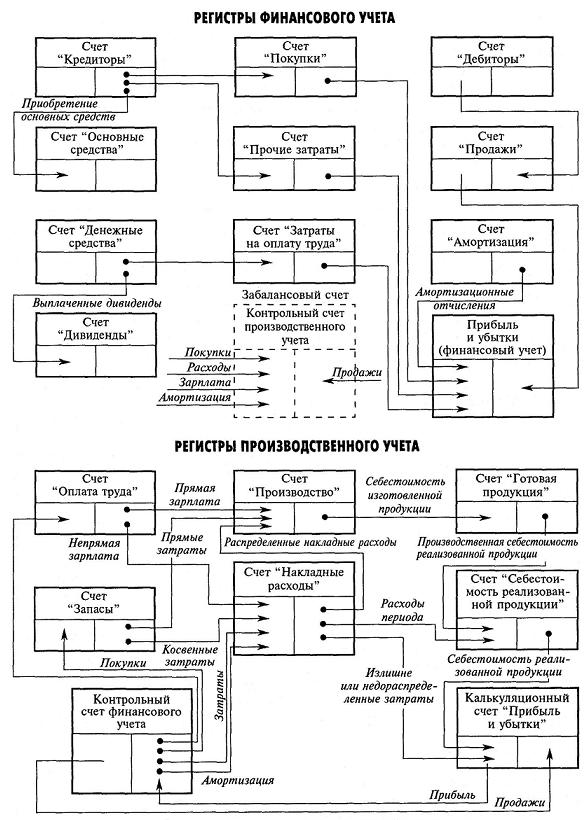

Большинство промышленных предприятий США, Великобритании, Канады и других стран англосаксонской группы используют интегрированную систему учета, которая обеспечивает калькулирование себестоимости отдельных видов продукции и контроль затрат на ее производство. Это достигается путем " вмонтирования" счетов производственного учета в общую систему счетов, в результате чего они корреспондируют со счетами финансового учета. Интегрированная система учета базируется на непрерывном учете запасов, т. е. все текущие изменения запасов сырья, готовой продукции и производства отображаются на счетах соответствующих запасов. В основу выделения счетов для учета затрат предприятия в интегрированной системе учета положен функциональный признак. Для этого применяются счета " Производство", " Производственные накладные расходы", " Общие и административные расходы", " Расходы на сбыт и реализацию", " Расходы на исследования и разработки". На первых двух счетах отображаются затраты, связанные с производством продукции. Прямые производственные затраты отображаются непосредственно на счете " Производство", косвенные накапливаются на счете " Производственные накладные расходы", а в конце отчетного периода списываются на счет " Производство" и распределяются между объектами калькуляции. Затраты подразделений, которые выполняют непроизводственные функции (управление, сбыт, исследования и т. п.), не включаются в производственную себестоимость продукции. Они списываются на счет финансовых результатов в том учетном периоде, в котором были осуществлены ( рис. 1.10 ).

Рис. 1.10. Взаимосвязь учетных регистров и счетов в интегрированной системе производственного учета

Группирование данных по статьям затрат, видам продукции и центрам ответственности осуществляется посредством соответствующей организации аналитического учета в рамках перечисленных выше счетов. Для иллюстрации учета расходов в интегрированной системе счетов рассмотрим следующий пример.

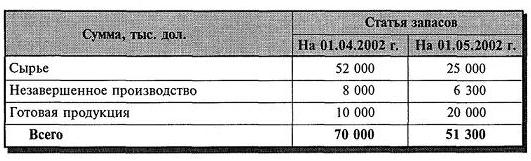

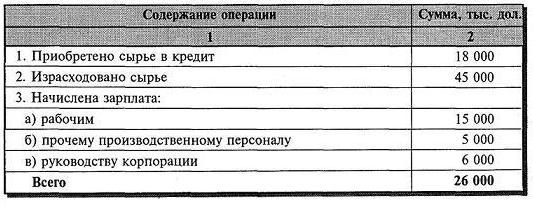

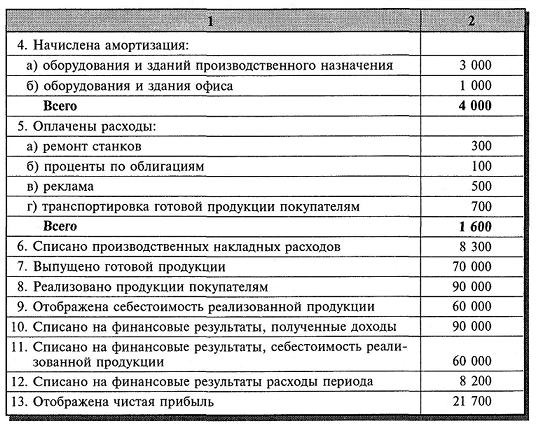

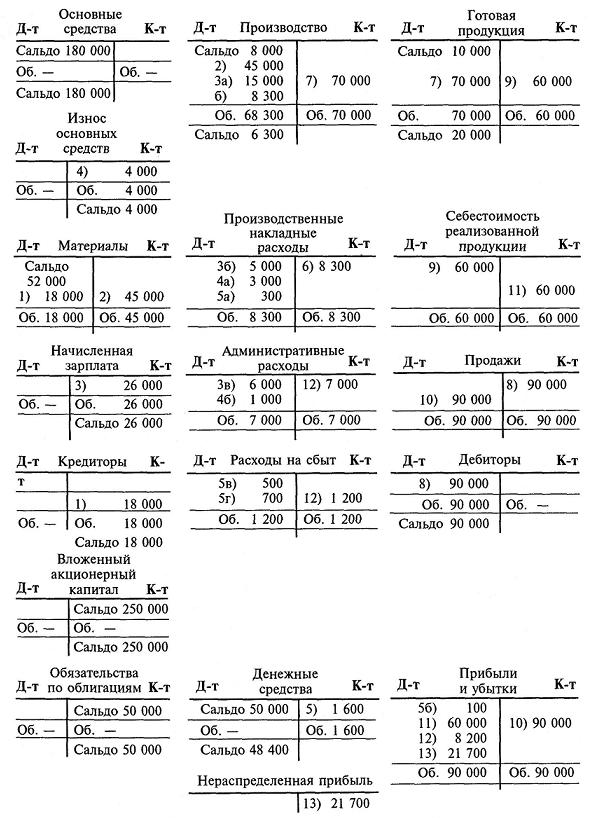

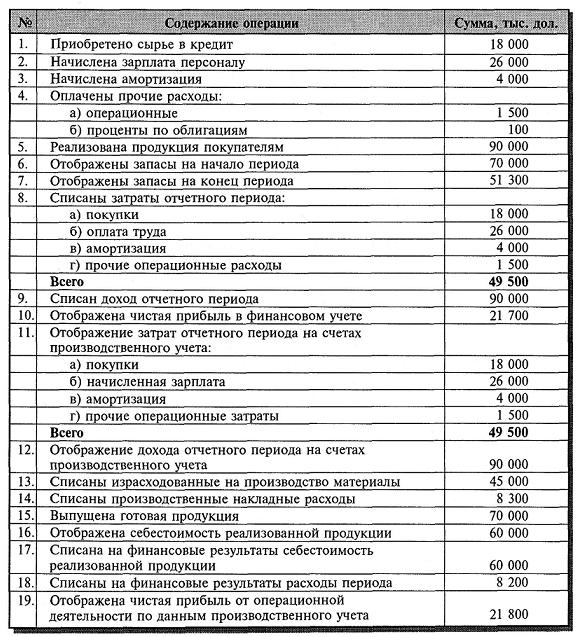

Корпорация " Лотос " использует интегрированную систему учета. Баланс корпорации на 1 апреля 2002 года и данные о ее запасах на эту дату приведены соответственно в табл. 1.3 и 1.4. Информация о хозяйственных операциях корпорации за апрель обобщена в табл. 1.5. Таблица 1.3. Баланс корпорации " Лотос" на 1 апреля 2002 года, тыс. дол.

Таблица 1.4. Расшифровка остатков запасов

Таблица 1.5. Хозяйственные операции за апрель

После отображения всех приведенных операций счета корпорации " Лотос" будут иметь такой вид ( рис. 1.11 ).

Переплетенная система учета

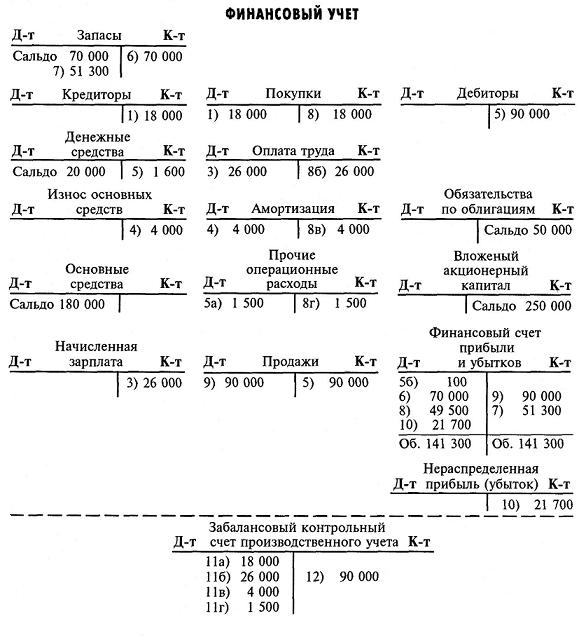

Переплетенная система учета предусматривает раздельное ведение счетов финансового и производственного учета, которые не корреспондируют друг с другом. В системе счетов финансового учета отображаются затраты по элементам, расчеты с дебиторами и кредиторами, определяется общий финансовый результат деятельности предприятия. Затем все данные и документы передаются в сектор производственного учета, где данные о затратах перегруппировываются по функциям и центрам ответственности с использованием дополнительной информации (отчетов о затратах труда, работе машин, материальных требованиях, отчетов о браке и т. п.). На основании перегруппированных данных в системе счетов производственного учета ведется учет запасов, осуществляется калькулирование себестоимости продукции и определяется финансовый результат основной деятельности предприятия. Взаимосвязь финансового и производственного учета достигается с помощью специальных контрольных счетов. В финансовом учете используется " Контрольный счет производственного учета", а в производственном — " Контрольный счет финансового учета". Эти счета имеют противоположное построение и " зеркально" отображают друг друга. При этом " Контрольный счет производственного учета" является внебалансовым счетом и служит для отображения данных, переданных в систему производственного учета. " Контрольный счет финансового учета" выполняет функцию счета-экрана и корреспондирует с другими счетами производственного учета. Схема корреспонденции счетов в системе переплетенного учета представлена на рис. 1.12. Опираясь на исходные данные предыдущего примера, отобразим операции, приведенные в табл. 1.6, на счетах финансового и производственного учета. Таблица 1.6. Хозяйственные операции за апрель

Рис. 1.12. Взаимосвязь счетов в переплетенной системе учета

В нашем примере такие расходы вызваны процентами по облигациям, которые были выпущены на сумму 50 тыс. дол. На практике расхождения в прибыли могут быть обусловлены также отличиями в методах оценки запасов и начисления амортизации. Так, применение метода ФАЙФО в финансовом учете, а метода ЛАЙФО — в производственном учете приводит, как правило, к расхождениям в оценке прибыли, что требует ее дополнительного согласования.

Рис. 1.13. Отображение операций в переплетенной системе учета

Чистая прибыль за отчетный период по данным финансового учета составляет 37 184 дол., а по данным производственного учета — 40 992 дол. Имеете; следующая информация об оценке запасов, дол.: Запасы (П - Производственный учет; Ф - Финансовый учет) Материалы: Готовая продукция: В течение отчетного периода были получены дивиденды и проценты от инвестиций в сумме 1 104 дол. убыток от списания оборудования составит 3 500 дол. Исходя из этих данных согласование прибыли будет иметь такой вид:

Прибыль финансового учета 37 184 (Финансовый учет) Полученные дивиденды и проценты 1 104 (Производственный учет) Разница в оценке запасов: материалы на начало периода 876 (Финансовый учет) Разница в оценке готовой продукции на начало периода 772 (Производственный учет) Убыток от списания оборудования 3 500 (Финансовый учет)

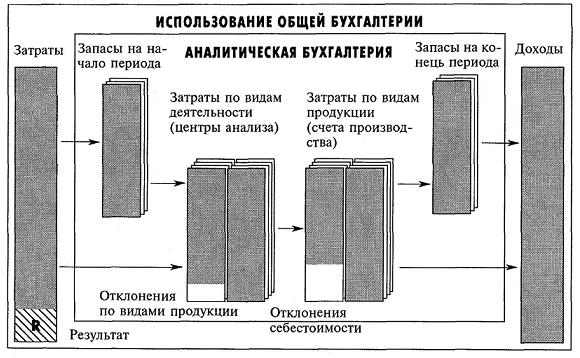

В тех странах (Франция, Бельгия, Испания, Германия и др.), где используется система " затраты—выпуск", взаимосвязь финансового и управленческого учета имеет следующий вид ( рис. 1.14 ).

Рис. 1.14. Взаимосвязь финансового и управленческого учета в системе " затраты—выпуск"

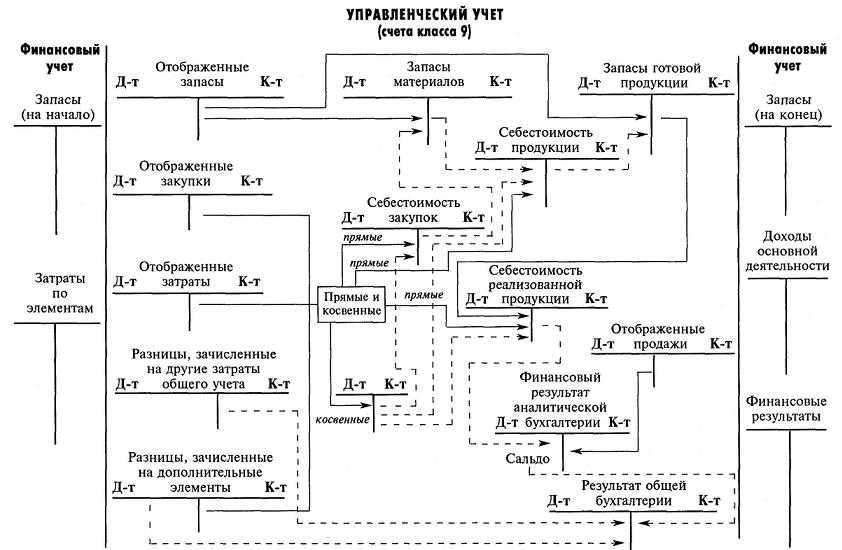

Классической иллюстрацией этого подхода является Национальный план счетов Франции, в котором для целей управленческого учета выделен специальный класс счетов под номером 9. В обобщенном виде взаимосвязь счетов класса 9 приведена па рис. 1.15. В сущности, такая система учета является одним из вариантов переплетенной системы учета.

Рис. 1.15. Взаимосвязь счетов финансового и управленческого учета в Национальном плане счетов Франции

|

Последнее изменение этой страницы: 2020-02-16; Просмотров: 277; Нарушение авторского права страницы