|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Понятие и классификация бухгалтерской финансовой отчетности

Бухгалтерская отчетность - это единая система данных об имущественном и финансовом положении организации и о результатах ее хозяйственной деятельности. Отчетность составляется на основе данных бухгалтерского учета по установленным формам. Основными задачами бухгалтерского учета являются формирование полной и достоверной информации о состоянии имущества и средств организации, предотвращение отрицательных результатов хозяйственной деятельности организации, выявление внутрихозяйственных резервов, обеспечение финансовой устойчивости предприятия и представление необходимой информации о финансовом состоянии предприятия пользователям бухгалтерской отчетности. [16, c.150]

Рисунок 1 - Пользователи бухгалтерской (финансовой) отчетности

Пользователи делятся на внешних и внутренних. К внутренним пользователям относятся руководитель, учредители, собственники имущества. К внешним - налоговые органы, банки, органы статистики, кредиторы и т.п. Отчетность, сформированная на основании бухгалтерского учета, является основанием для того, чтобы в зависимости от полученного за отчетный период дохода определить размер налогов, которые подлежат уплате в бюджет государства. [16, c.115] Основными требованиями, которым должна удовлетворять бухгалтерская отчетность, являются: . Достоверность. Информация о финансовом положении формируется главным образом в виде Бухгалтерского баланса, информация о финансовых результатах деятельности организации - в виде Отчета о прибылях и убытках, информация об изменениях в финансовом положении организации - в виде Отчета о движении денежных средств. Для обеспечения достоверности данных бухгалтерской отчетности организации обязаны проводить инвентаризацию имущества и обязательств, в ходе которой проверяются и документально подтверждаются их наличие, состояние и оценка. Порядок и сроки проведения инвентаризации определяются руководителем организации, за исключением случаев, когда проведение инвентаризации обязательно. Перед составлением годовой бухгалтерской отчетности проведение инвентаризации является обязательным (кроме имущества, инвентаризация которого производилась не ранее 1 октября отчетного года). . Полезность. Информация, представляемая в бухгалтерской отчетности, должна быть полезна. Информация считается полезной, если она уместна, надежна, сравнима и своевременна. Информация уместна, если наличие или отсутствие ее оказывает или способно оказать влияние на решения (включая управленческие) пользователей отчетности, помогая им оценить прошлые, настоящие или будущие события, подтверждая или изменяя ранее сделанные оценки. Информация надежна, если она не содержит существенных ошибок. Чтобы быть надежной, информация должна объективно отражать факты хозяйственной деятельности, к которым она фактически или предположительно относится. Сравнимость информации означает возможность для пользователей отчетности сравнивать показатели деятельности за разные периоды времени, чтобы определить тенденции в финансовом положении организации и финансовых результатах ее деятельности. Информация своевременна, если она способна наилучшим образом удовлетворить потребности пользователей, связанные с принятием решений, т.е. если достигнут баланс между ее уместностью и надежностью. . Полнота. Бухгалтерская отчетность должна давать полное представление о финансовом положении организации, финансовых результатах ее деятельности и изменениях в ее финансовом положении. Полнота обеспечивается единством указанных выше отчетов, а также соответствующими дополнительными данными. . Существенность. В бухгалтерскую отчетность должны включаться существенные показатели. Показатель считается существенным, если его нераскрытие может повлиять на экономические решения заинтересованных пользователей, принимаемые на основе отчетной информации. Решение организацией вопроса, является ли данный показатель существенным, зависит от оценки показателя, его характера, конкретных обстоятельств возникновения. . Нейтральность. При формировании бухгалтерской отчетности организацией должна быть обеспечена нейтральность информации, содержащейся в ней, т.е. исключено одностороннее удовлетворение интересов одних групп пользователей бухгалтерской отчетности перед другими. Информация не является нейтральной, если посредством отбора или формы представления она влияет на решения и оценки пользователей с целью достижения предопределенных результатов или последствий. . Последовательность. Организация должна при составлении отчетности придерживаться принятых ею содержания и форм отчетности последовательно от одного отчетного периода к другому. Изменение принятых содержания и формы Бухгалтерского баланса, Отчета о прибылях и убытках и пояснений к ним допускается в исключительных случаях, например при изменении вида деятельности. [16, c.91] Бухгалтерскую отчетность классифицируют по различным признакам (рисунок 2).

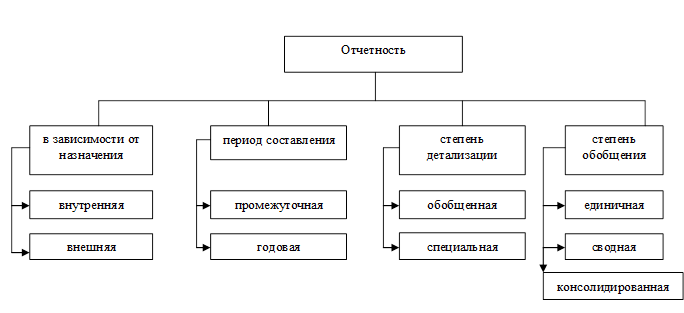

Рисунок 2 - Классификация отчетности

1. В зависимости от назначения отчетность может быть: внутренняя (управленческая) - для руководителей различных уровней управления, составляется по правилам и в сроки, установленные руководством хозяйствующего субъекта; внешняя (финансовая) - для внешних пользователей (инвесторов, кредиторов, налоговых служб и т.д.), формируется по правилам, установленным государством. . В зависимости от периода составления отчетность может быть: промежуточная - составляется нарастающим итогом с начала года (квартал, полугодие, 9 месяцев); годовая - содержит итоговые показатели деятельности организации за календарный год. . По степени детализации различают отчетность: общую - характеризует хозяйственную деятельность всей организации; специальную - раскрывает информацию об отдельных направлениях деятельности организации (материально-техническое снабжение, состояние расчетов с дебиторами или кредиторами, продажи по регионам или видам продукции, работ, услуг и т.п.) . По степени обобщения отчетность подразделяется: единичная - охватывает показатели отдельной организации, подразделения, выделенного на отдельный баланс; сводная - раскрывает объединенные показатели юридического лица, включая филиалы и подразделения, выделенные на отдельный баланс; консолидированная - раскрывает информацию о группе взаимосвязанных организаций, каждая из которых может быть самостоятельным юридическим лицом (холдинг, финансово-промышленная группа и т.п.). Отчетность выполняет две основные функции: информационную, в соответствии которой характеризует финансовое положение и финансовый результат деятельности предприятия; контрольную, которая заключается в наблюдении, как внешних, так и внутренних органов управления за правильностью отражения финансово-хозяйственной деятельности предприятия, то есть она обеспечивает системный контроль правильности и точности данных бухгалтерского учета при завершении каждого учетного цикла. [16, c.134]

|

Последнее изменение этой страницы: 2020-02-16; Просмотров: 927; Нарушение авторского права страницы