|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Состояние банковского сектора и рынка банковских услуг Республики Казахстан ⇐ ПредыдущаяСтр 4 из 4

По состоянию на 1 января 2008 года в Казахстане функционируют 34 банков второго уровня, из них 15 банков с иностранным участием (табл. 1).

Таблица 1 - Структура банковского сектора РК по состоянию на 1.октября 2007 г. [23]

Доля активов 5-ти крупнейших финансовых институтов в банковском секторе с начала текущего года незначительно снизилась при тенденции ее увеличения в накопительной пенсионной системе и страховом секторе республики. Банковский сектор и рынок пенсионных услуг остаются «умеренно концентрированными» при сохранении «низко-концентрированного» страхового сектора. Несмотря на последние крупные приобретения зарубежными финансовыми институтами, доля активов банков с иностранным участием в совокупных активах банковского сектора наряду с долей их уставного капитала в уставном капитале банковской системы остается незначительной. При сохранении высокой концентрации капитала и недостаточной конкуренции со стороны других игроков повышается подверженность системным рискам в финансовом секторе. Доминирование крупных банков на отечественном рынке банковских услуг является историческим. Доля активов 5-ти крупнейших банков республики в совокупных активах банковского сектора на 01.10.2007 года составила 77, 9% (на 01.01.2003 года - 71, 3%). При этом с начала текущего года наблюдалось незначительное ее снижение, что обусловлено, с одной стороны, усилением конкуренции, с другой стороны, некоторым замедлением активной деятельности банков из-за колебаний на глобальных рынках, вызванных американским ипотечным кризисом (табл. 2).

Таблица 2 - Концентрация капитала в финансовом секторе Республики Казахстан в 2003-2007 гг. (%)[23]

Доля активов банков с иностранным участием в совокупных активах банковского сектора и доля их уставного капитала в уставном капитале банков снизилась и является незначительной (рис. 3).

Рисунок 3. Иностранное участие в банковской системе Республики Казахстан [23]

В 1-м полугодии 2007 года наблюдалась возрастающая тенденция кредитования банками юридических и физических лиц. В отношении юридических лиц заметный рост наблюдался со стороны малого и среднего бизнеса, обусловленный растущими потребностями в финансировании оборотных и приобретении основных средств, а также изменениями сроков кредитования и размерами процентных ставок банков. В 1-м полугодии 2007 года в условиях растущей готовности банками кредитовать физические лица наблюдался рост спроса на продукты ипотечного и потребительского кредитования в силу повышения благосостояния и уверенного восприятия долгового бремени заемщиками, что способствовало существенному росту задолженности населения перед банками[23]. В целом, прогнозы говорили, что при сохранении положительной обстановки на внешних рынках в части доступности ресурсов фондирования можно было ожидать увеличения кредитной активности банков во 2-м полугодии 2007 года и дальнейшего роста ссудного портфеля прежними темпами. Однако, в свете произошедшего мирового кризиса ликвидности наблюдалось замедление темпов роста банков и пересмотр планов их дальнейшего развития, чему также способствовали влияние регуляторных мер и переоценка рисков, связанных с недвижимостью, строительной отраслью и ипотекой, что в итоге привело к изменению условий кредитований в сторону ужесточения. Качество ссудного портфеля банков с начала года претерпело некоторые изменения. В первую очередь, снижению качества ссудного портфеля банков второго уровня способствовало ужесточение регуляторных мер в отношении классификации активов и порядка ведения банками второго уровня документации по кредитованию со второго квартала 2007 года. Кроме того, в связи с глобальным кризисом ликвидности и возникновением у банков проблем с рефинансированием долгов они были вынуждены переоценить свои риски. В связи с этим в первую очередь были пересмотрены условия кредитования, что не могло не отразиться на заемщиках, соответственно, и на качестве обслуживания ими своих долгов (рис. 4).

Рисунок 4. Качество ссудного портфеля[23]

Уровень «нефункционирующих» кредитов находится ниже допустимых значений. Однако, с начала года увеличилась доля сомнительных кредитов при снижении доли стандартных. Вопросы ухудшения качества активов лежали в основе развития большинства банковских кризисов последних лет. В целях международного сравнения оценки качества ссудного портфеля чаще всего применяют показатель доли «нефункционирующих» кредитов. Угрозой финансовой стабильности в мировой практике считается ситуация, при которой объем нефункционирующих кредитов достигает 10% от ссудного портфеля. Удельный вес таких кредитов в ссудном портфеле банковской системы ниже критического уровня в 10%. Однако, начиная с апреля текущего года в значительной мере увеличилась доля сомнительных кредитов при снижении удельного веса стандартных кредитов, что обусловлено, в большей степени, введением новых требований со стороны надзорного органа, направленных на более адекватные оценку кредитного риска и соответственно формирование провизий. В свою очередь, удельный вес просроченной задолженности клиентов по займам в ссудном портфеле банков с начала года снизился с 1, 3% до 1, 0%.

Рисунок 5. Динамика качества ссудного портфеля отечественных банков[23]

При этом следует отметить рост совокупного уровня возможных кредитных потерь в целом по банковской системе вследствие снижения степени покрытия кредитного портфеля стоимостью залогового обеспечения и объемом сформированных провизий. Однако, снижение степени покрытия может быть обусловлено более консервативной оценкой залогового обеспечения (вследствие изменения тенденции на рынке недвижимости), а также увеличением объемов беззалоговых кредитов (потребительское кредитование) Займы сконцентрированы в нескольких секторах, что делает их уязвимыми в условиях определенных потрясений сектора, в частности, в секторах строительства, торговли и промышленности. Банки более всего уязвимы в части кредитов, выданных сектору строительства, что связано с непредсказуемостью развития данного сектора и высокой подверженностью ценовым корректировкам рынков. В структуре кредитования отраслей экономики наиболее привлекательными остаются сферы торговли и строительства. Торговля в совокупном ссудном портфеле банков остается наиболее кредитуемой (28, 3%), что обусловлено высокой скоростью обращения средств. В структуре кредитования торговли доля сомнительных составляет 61, 73%, безнадежных - 1, 25%. Сфера строительства также остается одной из наиболее привлекательных отраслей экономики в структуре кредитования банками второго уровня. Если только в 2005 году на кредитование строительной индустрии приходилось 12, 8% ссудного портфеля банков, при этом прирост за год составил 81, 4%. [23] В 2006 году кредитование строительной индустрии заняло 19, 6% ссудного портфеля, и по состоянию на 01.10.2007 года этот показатель уже составил 25, 6%. Следовательно, отечественные строительные компании находятся в ситуации достаточной степени зависимости от банковского кредита. При этом относительно высокая концентрация ссудного портфеля в сфере строительства несет за собой большие риски, связанные с непредсказуемостью развития данной отрасли. В структуре кредитования строительства доля сомнительных кредитов составила 71, 99%, безнадежных - 1, 14% (табл. 3).

Таблица 3 - Структура классифицированных займов (%)[23]

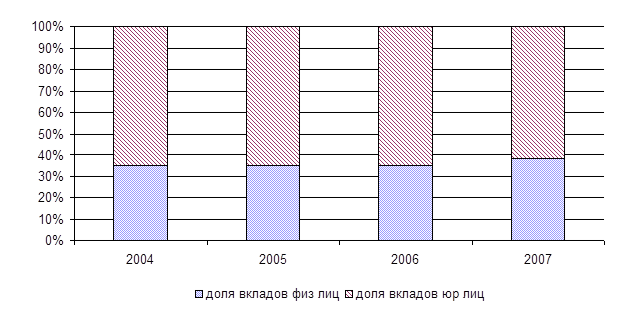

Относительным показателем уровня отраслевого риска является показатель отношения сформированных провизий к ссудному портфелю по отрасли. В течение 3-го квартала текущего года данный показатель имел тенденцию к увеличению в большинстве отраслей экономики, за исключением значений по отрасли «сельского хозяйства» и «прочим» отраслям. При стремительном росте активов банки начинают работать в новых или менее знакомых секторах, где системы риск-менеджмента еще в достаточной степени не отработаны, к ним относятся потребительское кредитование, ипотека, кредитование субъектов малого предпринимательства и т.д., что ведет к повышению уровня рисков. Увеличивается доля кредитов, выданных под залог недвижимости, тем самым повышается степень подверженности банков рискам, связанным с потенциальной дестабилизацией рынка недвижимости. В свою очередь, увеличение доли ипотечных займов с соотношением займа к стоимости залога, не превышающим 70%, отражает тенденцию ужесточения условий в ответ на возросший уровень риска. Достижение относительной макроэкономической стабильности, повышение благосостояния населения способствовало росту спроса на кредиты. Кроме того, в целях наращивания своего бизнеса банки постоянно внедряют новые виды банковских услуг (экспресс-кредиты, автокредиты и др.), стремятся повысить качество обслуживания и либерализовать условия кредитования. Уже несколько лет в Казахстане наблюдается бум потребительского кредитования. За последние 3 года займы физическим лицам на потребительские цели выросли более чем в 11 раз и составляют на сегодня более 10% от ссудного портфеля банков. Способность качественного обслуживания заемщиками своих обязательств определяется их финансовым состоянием, зависящем от развития экономики в целом. Просроченная задолженность по кредитам, выданным физическим лицам на потребительские цели, увеличилась с апреля текущего года почти в 2 раза, в то время как просроченная задолженность по всем займам выросла за этот же период лишь в 1, 1 раза. При этом следует отметить большую долю сомнительных кредитов в кредитном портфеле на потребительские цели. Одной из тенденций текущего года является увеличение доли займов, находящихся в пределах 70-ти процентов от стоимости залога в общем портфеле ипотечных жилищных займов, что обусловлено как реакцией банков на возросший уровень риска в данном секторе кредитования, так и введением более жестких пруденциальных нормативов. В свою очередь, растет количество банков увеличивающих долю таких займов в своем портфеле, что отражает тенденцию более консервативного восприятия риска, связанного с ипотечным кредитованием. Более 50% займов по-прежнему номинированы в иностранной валюте. Банки могут столкнуться с негативными последствиями для качества своих активов при неблагоприятных колебаниях национальной валюты. Большая часть кредитов в иностранной валюте направлена на удовлетворение внутреннего спроса, а остальная часть была получена нерезидентами страны, что в определенной степени улучшает степень диверсификации банковских рисков, связанного с колебаниями национальной валюты. Дополнительные проблемы могут возникнуть в связи с несоответствием между валютой, в которой клиенты банков в основном получают свои доходы, и валютой, в которой они получают кредиты. Другими словами, большинство займов берется в иностранной валюте, в то время как доходы заемщиков преимущественно выражены в национальной валюте. Поскольку более 50% займов казахстанских банков либо номинированы в иностранных валютах, либо привязаны к доллару США, существует риск того, что девальвация тенге вызовет ухудшение качества активов в банковской системе. Депозитная база банков второго уровня остается стабильной и не подвержена структурным изменениям. За рассматриваемый период наблюдается снижение доли вкладов резидентов в совокупных обязательствах банковской системы, вследствие наличия других источников финансирования кредитной активности банков. При этом, с учетом влияния ситуации на мировых рынках заимствований следует ожидать активизацию политики по привлечению средств на внутреннем рынке, в том числе путем наращивания депозитной базы. В последние годы банковский сектор Республики Казахстан развивался в условиях экономического роста, что является фактором роста вкладов населения и предприятий реального сектора. Несмотря на незначительное снижение депозитов населения (резидентов) в 3 квартале текущего года, в целом динамика вкладов с начала года является положительной, а доля вкладов физических лиц в структуре депозитной базы имеет тенденцию увеличения (с 33, 1% до 37, 8%). В свою очередь, «ажиотаж» на вторичном валютном рынке в августе текущего года явился фактором давления в сторону снижения удельного веса вкладов в национальной валюте. Тем не менее, в исторической ретроспективе данный показатель имеет тенденцию существенного роста, что обусловлено долгосрочным трендом укрепления национальной валюте (рис. 6).

Рисунок 6 - Структура депозитной базы банков второго уровня (%)[23]

Подобная тенденция в долгосрочной перспективе имеет положительный эффект на соответствие валютной структуры активов и обязательств и способствует снижению уровня валютного риска. Постоянство структуры депозитов отражает сохранение доверия населения к банковской системе. Так, в 2007 году резких изменений в структуре вкладов физических лиц отмечено не было, а доля срочных депозитов превалирует, составляя 86, 6% от общей суммы вкладов населения. Вместе с тем, вследствие вышеупомянутых факторов, отмечено изменение соотношения вкладов в национальной и иностранной валюте, в пользу увеличения доли последних. В свою очередь, удельный вес количества срочных вкладов размером до 700 тыс. тенге (по количеству счетов) в течение 3 квартала текущего года практически не изменился, при незначительном снижении доли суммарного объема таких вкладов в общем объеме срочных вкладов физических лиц. Следует отметить, что роль данной категории вкладов (по сумме), при формировании структуры срочных вкладов населения не является основной, тем не менее, по количеству вкладов является преобладающей (88, 5% от общего количества счетов) и является объектом гарантирования системы обязательного гарантирования вкладов. Для рынка межбанковских отношений характерна стабильность и отсутствие резких колебаний, что благоприятно сказывается на уровне ликвидности банковской системы. При этом зависимость от фондирования посредством межбанковского финансирования незначительна. Доходность банковского сектора и показатели достаточности капитала характеризуются положительно. Вместе с тем, по итогам года предполагается, что колебания процентных ставок на мировых рынках капитала, ухудшение условий заимствований могут повлиять показатели доходности и рентабельности банковского сектора. Таким образом, в ближайшее время темпы роста банковской системы снизятся. Происходит переориентация банков на краткосрочные кредиты, что связано с необходимостью обеспечения быстрого оборота активов и поддержания ликвидности для выплат по внешним займам. Продолжается рост объемов розничного кредитования на фоне сокращения кредитования корпоративного сектора. В структуре розничного портфеля увеличиваются объемы потребительского кредитования, при одновременном сокращении ипотечных займов. Ожидается снижение темпов трансграничной экспансии казахстанских банков, в связи с отсутствием у последних избыточной ликвидности. Доля просроченной задолженности в ссудном портфеле пока некритична, но может стать одним из факторов нестабильности в среднесрочной перспективе. 2.2 Анализ банковских услуг на примере «Банка Центр Кредит» банковский услуга казахстан АО " Банк Центр Кредит" является одним из крупнейших банков Республики Казахстан. Становление банка началось в сентябре 1988 г., когда был создан Алматинский Центральный кооперативный банк - один из первых кооперативных банков СССР. В августе 1991 г. - Банк перерегистрирован в Казахский Акционерный ЦентрБанк. С ноября 1993 г. Банк стал членом Казахстанской Фондовой Биржи, а в сентябре 1994 г. Банк становится одним из двух казахстанских банков - агентом по администрированию кредитной линии ЕБРР для развития малого и среднего бизнеса. В ноябре 1996 г. - Банк перерегистрирован как OAO " Банк Центр Кредит". В июле 1998 г. - была завершена реорганизация ОАО " Банк Центр Кредит" путем слияния с ЗАО " Жилстройбанк", а в апреле 2004 г. - Наименование Банка изменено на Акционерное общество «Банк ЦентрКредит». Такова история становления Банка Центр Кредит. Сегодня АО Банк Центр Кредит является одним их системообразующих банков Республики Казахстан. Банк предоставляет следующие виды банковских услуг: 1) прием депозитов, открытие и ведение банковских счетов юридических и физических лиц; 2) открытие и ведение корреспондентских счетов банков и организаций, осуществляющих отдельные виды банковских операций; ) открытие и ведение металлических счетов физических и юридических лиц, на которых отражается физическое количество аффинированных драгоценных металлов и монет из драгоценных металлов, принадлежащих данному лицу; ) кассовые операции: прием и выдача наличных денег при осуществлении одной из банковских операций, включая их размен, обмен, пересчет, сортировку, упаковку и хранение; ) переводные операции: выполнение поручений физических и юридических лиц по платежам и переводам денег; ) учетные операции: учет (дисконт) векселей и иных долговых обязательств физических и юридических лиц; ) банковские заемные операции: предоставление банком кредитов в денежной форме на условиях платности, срочности и возвратности; ) организация обменных операций с иностранной валютой; ) межбанковский клиринг: сбор, сверка, сортировка и подтверждение платежей, а также проведение их взаимозачета и определение чистых позиций участников клиринга - банков и организаций, осуществляющих отдельные виды банковских операций; ) выпуск платежных карточек; ) инкассация банкнот, монет и ценностей; ) прием на инкассо платежных документов (за исключением векселей); ) открытие (выставление) и подтверждение аккредитива и исполнение обязательств по нему; ) выдача банковских гарантий, предусматривающих исполнение в денежной форме; ) выдача банковских поручительств и иных обязательств за третьих лиц, предусматривающих исполнение в денежной форме и пр. [24] 2007 год для АО «Банк ЦентрКредит» был очередным периодом развития. Увеличились уставный и собственный капиталы, активы Банка возросли более чем на 50% и на 1 января 2008 года составили более 878 083 млн. тенге. По величине активов Банк Центр Кредит занимает 6 место среди коммерческих банков Республики Казахстан (рис. 7). Причем активы за 2007 года выросли на 70%. Совершенствование кредитной работы было направлено на увеличение доли кредитования производственного сектора экономики, укрепление сотрудничества на долгосрочной основе с крупными корпоративными партнерами. Расширение спектра предоставляемых Банком услуг и новые подходы к организации банковского бизнеса позволили увеличить прибыль на 40%, повысить уровень обслуживания клиентов.

Рисунок 7. Активы десяти крупнейших банков Республики Казахстан на начало 2008 года (млн. тенге) [23]

В условиях роста конкуренции на финансовом рынке Банк ЦентрКредит ставит перед собой одну из главных задач увеличение капитала для обеспечения его устойчивого развития. Балансовый капитал Банка в 2007 году увеличился на 69% с 39 769 млн. тенге до 67 566 млн. тенге. По размеру балансового капитала Банк Центр Кредит занимает 6 место (рис. 8). |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Последнее изменение этой страницы: 2020-02-16; Просмотров: 142; Нарушение авторского права страницы