|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

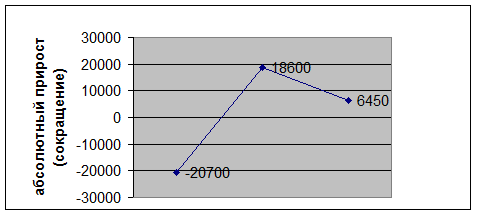

Расчёт абсолютного прироста за 2005 год по кварталам. ⇐ ПредыдущаяСтр 5 из 5

∆ = yi - yi -1 - цепной

yi – уровень сравниваемого периода

yi-1 - уровень предшествующего периода

II квартал: ∆ =417300 – 438000= -20700

Доход фирмы за II квартал по сравнению с I сократился на 20770 или на 5%. III квартал: ∆ =435900 – 417300=18600 Доход фирмы за III квартал по сравнению со II вырос на 18600 или на 4, 5%. IV квартал: ∆ =442350-435900=6450 Доход фирмы за III квартал по сравнению со II вырос на 6450 или на 1, 5%. ∆ = yi - y 0 - базисный II квартал: ∆ =417300 – 438000=-20700 Доход фирмы за II квартал по сравнению с базисным сократился на 20770 или на 5%. III квартал: ∆ =435900 – 438000= -2100 Доход фирмы за III квартал по сравнению с базисным сократился на 2100 или на 1, 4%. IV квартал: ∆ =442350-438000=4350 Доход фирмы за III квартал по сравнению с базисным вырос на 4500 или на 1%. Расчёт цепного и базисного абсолютного прироста показал, что доход фирмы в декабре 2005 года по сравнению с январём 2005 года вырос на 1% или на 4350 руб. По этим показателям можно сказать, что фирма развивается медленно, но т.к. данные о доходах фирмы не полные полный вывод сделать нельзя. Абсолютный прирост в 2005 году не постоянен, следовательно, изменения происходят с ускорением. Расчёт темпа роста за 2005 год по кварталам. Тр= yi / yi -1 *100 - цепной II квартал: Тр= 417300\438000=0, 96 Доход фирмы во втором квартале по сравнению с первым сократился. IIIквартал: Тр= 435900\417300=1, 05 Доход фирмы в третьем квартале по сравнению со вторым вырос. IV квартал: Тр=442350/435900*100=1, 01 Доход фирмы в четвёртом квартале по сравнению с третьим вырос

Тр= yi / y 0 *100 - базисный

II квартал: Тр= 417300\438000=0, 96 Доход фирмы во втором квартале по сравнению с базисным сократился IIIквартал: Тр= 435900\438000=0, 99 Доход фирмы в третьем квартале по сравнению с базисным сократился IV квартал: Тр=442350/438000=1, 1 Доход фирмы в четвёртом квартале по сравнению с базисным вырос. Средний темп роста:

- Тр= 1, 03 В среднем за год темп роста составил 3% Из расчёта этих показателей можно сделать следующие выводы По имеющимся данным и рассчитанным показателям видно, что фирма развивается медленно. Сезонность оказывает сильное влияние на финансовые показатели фирмы, из-за этого средний темп прироста составил всего 3% за год. Эти данные можно перенести на график

график2 цепной абсолютный прирост

Этот график показывает резкий скачок в верх в доходе 3 квартала по сравнению со 2 и скачок вниз сравнивая 3 и 4 квартал. Выводы. После всех выше приведённых исследовании, можно сделать следующие выводы. 1. Доход данной организации во многом зависит от сезонности. 2. Отпуска врачей желательно подстраивать под тот сезон, в котором врач пользуется наименьшим спросом. 3. Для того, что бы обеспечить врачам отпуска в «дачный» сезон, нужно проанализировать данные о спросе на врача за несколько лет и составить график отпусков, по которому отпуск врача будет попадать на те месяцы, когда его услуги пользуются меньшим спросом, либо за несколько дней до конца периода повышенного спроса. 4. В среднем темп роста за 2005 год составил всего 3%, а абсолютный прирост за четвёртый квартал по сравнению за первым (базисным) 1%. Изменения в организации происходят с ускорением, что видно на графике 1. 5. Самый высокий доход организация имеет в 1 и 4 кварталах, средний в 3 квартале, самый низкий во 2. Заключение. Внутренние переменные – это ситуационные факторы внутри организации, которые в основном являются контролируемыми и регулируемыми. Основными переменными внутренней среды организации, которые требуют внимания руководства, являются: цели, структура, задачи, технология и люди. Все внутренние переменные взаимосвязаны. В своей совокупности они рассматриваются как социотехнические подсистемы. Изменение одной из них в определенной степени влияет на другие. Совершенствование одной переменной, например, такой, как технология, не обязательно может вести к повышению производительности, если эти изменения сказываются отрицательно на другой переменной, например, людях. От внутренних переменных, от которых зависит внутреннее благополучие организации, и их взаимодействие способствует достижению общих целей организации. Однако успех организации также зависит от внешнего окружения организации, без которого не возможен жизненный цикл любой организации. Руководитель должен учитывать внешнее окружение. Факторы, оказывающие немедленное влияние на организацию, относятся к среде прямого воздействия, остальные факторы – к среде косвенного воздействия. Так же как и внутренние переменные, факторы внешнего окружения взаимосвязаны и взаимодействуют между собой. Внешняя среда имеет свойства сложности и неопределенности. Таким образом, главное, что необходимо усвоить – то, что внешние факторы в совокупности с факторами внутренней среды оказывают решающее воздействие на функционирование организации. Все переменные тесно переплетаются и влияют друг на друга. Менеджер должен уметь анализировать все эти факторы в совокупности, не упуская ни одного из виду, и принимать верное решение. Список использованной литературы.

1. В.Н. Парахина, Т.М. Федоренко Теория организации: Учебное пособие, второе издание. М.: КНОРУС, 2006 2. www.5ballov.ru. 3. В.М. Гусаров Статистика. М.: Юнити, 2003 4. Мескон М., Альберт М., Хедоури Ф. Основы менеджмента. М., 1999.

|

Последнее изменение этой страницы: 2020-02-16; Просмотров: 215; Нарушение авторского права страницы

-

- Тр=м Тр1Тр2…Трн

Тр=м Тр1Тр2…Трн