|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Тема 1.1 Технологии принятия управленческих решенийСтр 1 из 4Следующая ⇒

Тема 1.1 Технологии принятия управленческих решений Задание 1.1. Определение технологии ПУР и допущенных ошибок на основе просмотра видеокейса компании «Решение – учебное видео» - Адаптация нового сотрудника. После просмотра видеокейса необходимо ответить на следующие вопросы: 1.Какая технология принятия управленческих решений использована начальником отдела маркетинга применительно к новому сотруднику? 2.Какие нарушения можно отметить в системе управления фирмы? 3.Почему у начальника отдела в кабинете два служебных стола? 4.Какая базовая схема применяется в организации работы отдела? 5.Как можно было решить возникшую проблему отсутствия рабочего места у нового сотрудника? Задание 2.1. Формулировка миссии и целей организации Порядок выполнения задания: 1.Сформулировать миссию российской компании, которая занимается следующими видами деятельности: основные - производство подъемных устройств (домкратов, тельферов, лебедок, кран-балок), производство различного рода запасных частей, в т.ч. к автомобилям, а также производство пиломатериалов, производство холодильников и ряда других механических устройств для облегчения труда людей и имеет достаточно большой опыт успешной работы на рынке. 2.Ознакомиться с методологией разработки миссии и постановки целей, просмотрев презентационные материалы. Миссия компании – облегчение труда людей с помощью надежных и простых в эксплуатации механических устройств. Задание 3.1.Постановка целей с использованием СМАРТ-принципов. Тема 2.Общая функция управления - «Планирование» Цель занятия: ознакомиться с методиками планирования принятия решений в производственном процессе. 1.0.Определить наиболее выгодный вариант производства продукции предприятием при условии стабильного спроса на продукцию. Порядок выполнения: 1.Записываются исходные данные по проданной продукции и затратам в разрезе постоянных и переменных (табл.1). 2.Строится график достижения безубыточности по базисному варианту и определяется точка нулевой рентабельности (рис.) 3.При помощи формул описываются координаты точки нулевой рентабельности. 4.Проводится сравнение различных вариантов производства и реализации продукции по точке нулевой рентабельности. Исходные данные: Таблица 1. Динамика постоянных и переменных затрат при производстве продукции.

Решение: 1.На основании исходных данных строится график достижения безубыточности. 2.Для нахождения координат точки нулевой рентабельности используются следующие формулы: Обозначим линию выручки как ВР. Она будет описываться формулой ВР=ОРхЦ, где ОР – объем реализации, Ц – цена за 1 товарную единицу. Постоянные затраты обозначим как ПЗ. Совокупные затраты (или затраты всего) обозначим как СР. Тогда они могут быть выражены формулой: СР=ПЗ + ОРхПЕ, где ПЕ – переменные затраты в расчете на одну товарную единицу. Обозначим прибыль как Пр. Тогда ее можно будет выразить формулой: Пр=ВР-СР=ОРхЦ – ПЗ – ОРхПЕ. Проведем преобразования. Пр= ОРх(Ц-ПЕ) – ПЗ. В точке нулевой рентабельности Пр=0. Тогда 0=ОРх(Ц-ПЕ) – ПЗ или ПЗ=ОРх(Ц-ПЕ). Отсюда ОР=ПЗ: (Ц-ПЕ). 3.Предприятию в исходном варианте удавалось продавать продукцию по 300 руб. за 1 товарную единицу. Определим координаты точки нулевой рентабельности: ОР=ПЗ: (Ц-ПЕ) = 300000 руб.: (300 руб. – 150 руб.) = 2000 тов. Единиц. ВР=2000 х 300 руб.=600000 руб. Положение точки нулевой рентабельности может использоваться при принятии решений управленцами. Так, у предприятия кроме исходного варианта, просчитанного выше, есть и другие альтернативы. В частности, предприятие может повысить качество выпускаемой продукции через закупку более качественного сырья. Цена в этом случае прогнозируется на уровне 320 рублей за тов.единицу, однако это вызовет рост переменных затрат на 10%. Также предприятие может построить цех по упаковке продукции. Упакованная продукция продается по 400 руб.за тов.единицу, однако при этом ожидается рост постоянных затрат на 2% за счет амортизации цеха и оборудования по упаковке, а также ожидается рост переменных затрат на 36% за счет роста стоимости сырья и упаковочных материалов. Определить наиболее перспективный вариант развития предприятия? Решение. Рассчитаем координаты точки нулевой рентабельности для каждого из вариантов. 1 – исходный. 2. ОР= 300000: 320-150х1.1 = 1935 т.ед. 3.ОР= 300000х1, 02: 400 – 150х1, 36 = 1561 т.ед. Вывод: наиболее предпочтительным из трех предложенных вариантов является третий, т.к. в этом случае предприятие быстрее достигает безубыточности и начинает получать прибыль. Правда при этом возрастает риск. Задание на закрепление материала. Малое предприятие выпускает филенчатые двери и продает их по 100 штук в месяц по цене 2200 руб. за штуку. При таком объеме продаж себестоимость одной двери составляет 2000 руб. К руководителю фирмы обратилась московская строительная фирма, которая предложила только для них производить и продавать в месяц по 200 штук дверей по цене 1900 руб. за штуку, но получила отказ. Прав ли директор малого предприятия, если возможности фирмы позволяли выполнить этот заказ. Переменные затраты на изготовление одной двери составляют 1300 руб. Ответ обоснуйте расчетами. Задание 1.1.Сравнение эффектов от УР по сокращению затрат и от увеличения объема продаж. Порядок выполнения: 1.Принять существующее финансовое положение предприятия как исходное (табл.Х) 2.Предусмотреть в рамках получаемой выручки возможность сокращения затрат. 3.Рассчитать такую же величину экономического эффекта как и от сокращения затрат за счет увеличения объема продаж при той же рентабельности. Таблица Х. Исходные данные для расчета и решение

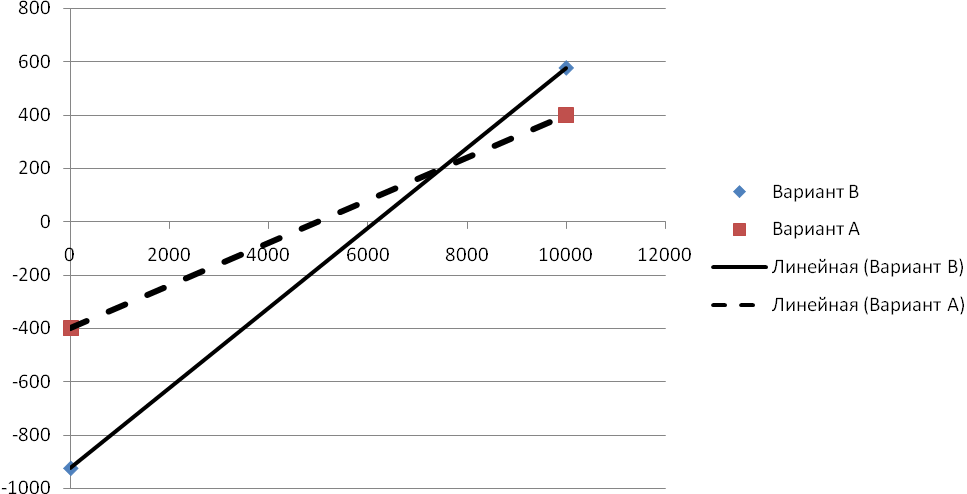

Вывод: сокращение затрат всего лишь на 5, 8% дает такой же экономический эффект как рост объема продаж на одну треть. 1.2. Обоснование УР по выбору планируемого варианта технологии производства Задание 1. Компания рассматривает 2 варианта технологии выпуска изделия. Вариант А. Компания приобретает детали, производит сборку готовых изделий, а затем их продает. Затраты при этом составляют: постоянные – 400 млн.руб. в год, переменные 170 тыс. руб. на единицу продукции. Вариант В. Компания покупает дополнительно оборудование, которое позволяет выполнять некоторые технологические операции в собственных помещениях. При этом затраты составляют: постоянные – 925 млн. руб., переменные – 100 тыс.руб. на единицу продукции. Максимально возможная производственная мощность по двум вариантам – 10000 изделий в год. Цена реализации одного изделия -250 тыс. руб. Обоснуйте выбор варианта. Решение. Вариант А имеет более высокие переменные, но более низкие постоянные затраты. Более высокие постоянные затраты по варианту В включают дополнительные суммы амортизации нового оборудования и помещений. Определим по каждому варианту прибыль и порог рентабельности (табл. 3.1.) Вариант В обеспечивает более высокую прибыль. Однако в варианте А порог рентабельности более низкий, а это значит, что при росте спроса прибыль будет получена быстрее. Кроме того при малых объемах спроса вариант А дает более высокую прибыль или меньшие убытки. Таблица 3.1. – Технико-экономические показатели вариантов технологий

Если вариант А более доходный при малых объемах, вариант В – при больших объемах, при каком объеме они имеют одинаковую прибыль.

Тогда прибыль по варианту А определяется: (250-170) х – 400000; по варианту В: (250-100) х – 925000. Решая уравнение получим (250-170) х – 400000 = (250-100) х – 925000 получим, что х = 7500 изделий. Таким образом, при объемах реализации больших 7500 изделий более выгодным является вариант В. 1.3. УР по выбору планируемого варианта машин и оборудования Задание 2. Выполнить заданную операцию или рабочий процесс можно с помощью одного из трех вариантов оборудования (табл. 3.2). Определите, при каком объеме производства выгоднее применять тот или иной вариант оборудования. Таблица 3.2. – Исходные данные

Решение Необходимо найти критический объем производства продукции (точку нулевой рентабельности), при котором затраты по двум вариантам оборудования будут одинаковыми. Чтобы найти критический объем производства для двух вариантов машин, затраты по одному из них приравниваем к затратам по другому. Так критическая точка для первого и второго варианта может быть найдена по уравнению 2000+2х = 5000+х; х = 3000 ед. Аналогично определяем критическую точку объема производства для второго и третьего вариантов машин и оборудования 5000+х = 8000+0, 5х; х=6000 ед.

Рисунок 3.2. Сравнительная эффективность разных вариантов машин и обор Следовательно, при годовом объеме производства до 3000 ед. выгоднее использовать первый вариант оборудования, от 3000 до 6000 – второй, а свыше 6000 ед. – третий. Задание 3. Для ремонта техники требуются соответствующие детали. Если их изготавливать собственными силами, постоянные затраты на содержание оборудования составят 8000 д.ед. в год, а переменные на единицу продукции – 10 д.ед (вариант А). Готовые детали в неограниченном количестве можно приобрести по 20 д.ед. за штуку (вариант В). Какой вариант является более выгодным, если годовая потребность в деталях 1000 шт.? Таблица 3.3. – Исходные данные

Совокупные годовые затраты по варианту А = 10*1000+8000=18000 д.ед., по варианту В =20* 1000=20000 д.ед. Вывод: выгоднее на 2000 д.ед. производить самому. Производственная программа может меняться и менеджер должен знать точку безубыточности своего проекта. Приравняем оба варианта, когда менеджеру безразлично производить или закупать деталь: 10 х +8000 = 20 х, отсюда х = 800 деталей. Значит, если число деталей меньше 800, то их выгоднее закупать. Решение. Поточность производства – это процесс непрерывного выполнения взаимосвязанных рабочих процессов посредством установления правильных количественных пропорций между всеми звеньями технологической линии на основе ритмичности. Ритмичность – главная характерная черта поточности производства. Она предполагает равное количество работы, выполняемой в единицу времени в каждом звене единой технологической линии. Количественно ритм выражается равенством совокупной производительности (W) агрегатов на всех взаимосвязанных рабочих местах: W1 = W2 = W 3 =…. =Wi Решение: Организацию поточной работы агрегатов начинают с определения ведущего звена поточной линии. В данном случае в качестве основного технологического процесса целесообразно принять подбор клубней из валков комбайнами. Очевидно, что это самая ответственная и сложная работа, определяющая конечный результат производства. Далее, с учетом площади уборки и планового срока ее завершения устанавливают проектный ритм рабочих процессов: W= 150 га: 150 ч = 1 га/час. Следовательно, для уборки картофеля в запланированный срок необходимо убирать клубни не менее чем с 1 га за 1 час. рабочего времени. Далее определяют количество агрегатов в ведущем звене поточной линии (на подборе клубней из валка) с округлением до целого числа. Для этого проектный ритм рабочих процессов (W) делят на часовую производительность комбайна: N = 1 га/час.: 0, 3 га/час. = 3.3 С учетом использования принципа запаса ресурса количество агрегатов в ведущем звене округляем до целого числа в большую сторону. Количество комбайнов принимаем равным 4 шт. С учетом округления уточняем проектный ритм поточной линии: W = 0, 3 га/час. х 4 шт. = 1, 2 га/час. По уточненному значению ритма потока определяют необходимое количество технических средств в других звеньях поточной линии с учетом принципа запаса ресурса. Для этого проектный ритм поточной линии делят на часовую производительность соответствующих агрегатов: Агрегатов по скашиванию ботвы: 1.2 га/час.: 0, 5 га/час. = 3 шт. Копателей-валкоукладчиков: 1, 2 га/час.: 0, 45 га/час. = 3 шт. Трактора на перевозке картофеля от комбайнов к сортировальному пункту: (1.2 га/час. х 125 ц/га): 60 ц = 3 шт. Сортировальных пунктов: (1.2 га/час. х 125 ц/га): 150 ц = 1 шт. Автосамосвалов для доставки клубней в хранилища: (1, 2 га/час. х 125 ц/га): 163 ц = 1 шт. Вывод: Так определяют сводную потребность в технических средствах для выполнения поточным способом необходимого объема работ в заданные сроки. При недостатке техники для организации поточной работы данные расчетов являются основанием для сформирования заявки на приобретение дополнительных машин. Задание на закрепление материала: Задание 2. Принцип согласованности Принцип согласованности реализуется через разработку графиков согласования операций. Задание 2.1. Разработать график согласования операций. Условия задания. Картофель убирают раздельным способом с подбором валка из 4 рядков комбайнами. Урожайность клубней 125 ц/га. (используются данные из задания 1). Рабочая ширина захвата уборочного агрегата (ширина полосы для образования валка из 4 рядков) – Вр = 2, 8 м. Средняя рабочая скорость движения комбайна Vср.к =2.4 км/час. Клубни транспортируют трактором с прицепом. Фактическая грузоподъемность прицепа Р= 3, 5 т. Время ожидания и подъезда к уборочному агрегату tо = 5 минут. Расстояние транспортировки L=2 км. Средняя скорость движения трактора с прицепом Vср.т = 10 км/час. Время взвешивания и разгрузки прицепа tр = 6 минут. Режим труда механизаторов – 2-х сменный. Начало работы 1 смены в 7.00, окончание 15.00 Перерыв с 10.30 до 11.30, продолжительность внутрисменного отдыха 20 минут с распределением по 10 минут (желательно через 2 часа после начала работы и за 1, 5 часа до ее окончания). Норматив времени на подготовильно-заключительную работу 40 минут: по 20 минут в начале и в конце смены. Составить график согласования работы картофелеуборочного комбайна и обслуживающих его транспортных средств. Решение. 1.Определяем количество транспортных средств для обслуживания одного картофелеуборочного комбайна. Для этого рассчитаем время загрузки прицепа тракторного поезда и время пребывания его в пути при движении в обоих направлениях. Время, необходимое для загрузки транспортного средства (tз) определяем с учетом фактической грузоподъемности прицепа, урожайности, ширины захвата и скорости движения комбайна: Tз = 600 х Р: У х Вр х Vср.к. = 600 х 3.5 т: 12, 5 т/га х2, 8 м х 2.4 км/час.=25 минут. Время движения транспортного средства (tд) в обоих направлениях устанавливают с учетом расстояния транспортировки (L) и средней скорости движения транспортного средства (Vср.т.): tд = 60 х 2 L: Vср.т = 60 х 2 х 2 км: 10 км/час. = 24 мин. Определяем время рейса транспортной единицы (Тр): Тр = to + tз +tд + tр = 5 мин. + 25 мин. + 24 мин. + 6 мин. = 60 мин. Для составления графика согласования время рейса транспортной единицы распределяют на две части: время нахождения и время отсутствия на поле. Время нахождения транспорта на поле (Тп) включает время ожидания загрузки и подъезда к комбайну (tо) и время загрузки прицепа (tз): Тп = tо + tз = 5 мин. + 25 мин. = 30 мин. Время отсутствия транспортного средства на поле (Тот) включает время нахождения в пути (tд) и время взвешивания и разгрузки (tр): Тот = tд + tр = 24 мин. + 6 мин. = 30 мин. Определяют потребность в транспортных средствах (N) для обслуживания одного картофелеуборочного комбайна. Для этого время рейса транспортной единицы (Тр) делят на время нахождения ее на поле (Тп): N = Тр: Тп = 60 мин.: 30 мин. = 2 единицы. Далее вычерчивают график согласования работы комбайна и обслуживающих его транспортных средств (рис.1):

Условные обозначения: Рис.1 График согласования работы комбайна и обслуживающих его транспортных средств. Сначала в линейной форме вычерчивают схему работы комбайна. Для этого условными обозначениями с учетом принятого масштаба измерения выделяют время подготовительно-заключительной работы, оперативной работы, время на обед и внутрисменный отдых. Основой для вычерчивания линейного графика является установленный режим труда и отдыха и нормативы времени на составные элементы рабочего дня. Затем вычерчивают линейные графики работы каждого транспортного средства. Для этого в начале смены выделяют 20 мин. на подготовительно-заключительную работу, далее 30 минут – время на загрузку прицепа, включая время ожидания и подъезда к комбайну, затем 30 минут – время отсутствия трактора на поле. Время на загрузку каждого транспортного средства на графике выделяют таким образом, чтобы не было перерыва в обслуживании комбайна и взаимных простоев в ожидании погрузки и разгрузки. На линейном графике каждого агрегата выделяют также время на обед и внутрисменный отдых механизаторов (в соответствии с принятым режимом труда и отдыха). На основе графика согласования работ составляют график подачи транспортных средств под загрузку (табл.) Таблица 1. График подачи транспортных средств под погрузку (час., мин)

Такой график целесообразно выдавать каждому водителю транспортного средства, что бы он понимал, что опоздание на 1-2 минуты приводит к простоям других агрегатов. Задание 3. Диаграмма Ганта как реализация принципов непрерывности и параллельности Диаграмма Ганта – это популярный тип столбчатых диаграмм (гистограмма), который используется для иллюстрации плана, графика работ по какому-либо проекту. Является одним из методов планирования проектов. Используется в приложениях по управлению проектами. Первый формат диаграммы был разработан Генри Гантом в 1910 году. По сути, диаграмма Ганта состоит из полос, ориентированных вдоль оси времени. Каждая полоса на диаграмме представляет отдельную задачу в составе проекта или вида работы (процесса). Ее концы – моменты начала и завершения работы, ее протяженность – длительность работы (процесса). Вертикальной осью диаграммы служит перечень задач. Кроме того, на диаграмме могут быть отмечены совокупные задачи, проценты завершения, указатели последовательности и зависимости работ, метки ключевых моментов (вехи), метка текущего момента времени «Сегодня» и др. Ключевым понятием диаграммы Ганта является «Веха» - метка значимого момента в ходе выполнения работ, общая граница двух или более задач. Вехи позволяют наглядно отобразить необходимость синхронизации, последовательности в выполнении рабочих процессов. Вехи, как и другие границы на диаграмме, не являются календарными датами. Сдвиг вехи приводит к сдвигу всего проекта. Поэтому, диаграмма Ганта не является, строго говоря, графиком работ. И это один из основных ее недостатков. Кроме того, диаграмма Ганта не отображает значимости или ресурсоемкости работ, не отображает сущности работ (это делается в технологических картах). В настоящее время диаграмма Ганта является стандартом в теории и практике управления проектами. Исходные данные Таблица – Исходные данные для построения диаграммы

Задержка может быть как положительной – когда мы делаем паузу между этапами и отрицательной, когда мы начинаем новый этап не закончив предыдущий. Порядок выполнения. 1.На оси ординат переписываем этапы проекта 2.На оси абцисс откладывает временные параметры. 3.Строим ленточную диаграмму Домашнее задание. Построить диаграмму Ганта по заданным данным в Еxcel Задание 1. Рассмотрение действия общей функции управления на основе просмотра видео-кейса компании «Решение – учебное видео» - Разработка системы оплаты труда в 2 –х частях. Задание 4.1. Фирма «РиК» занимается ремонтом легковых автомобилей. После разработки текущего бизнес-плана на следующий календарный год, выяснилась необходимость приема на работу дополнительно 3 слесарей для выполнения увеличивающегося объема работ. Менеджером по персоналу было размещено объявление о приеме на работу, по которому на следующий день пришло три человека. Оказалось, что все они опытные профессиональные специалисты шестого (высшего) разряда. Разряд у каждого из них записан в трудовой книжке. Как следует поступить руководству фирмы?

Задание 1. Использование метода функционально-стоимостного анализа в системе контроля. Функционально-стоимостной анализ – это метод системного исследования функций объектов управления (технических, технологических, биологических и социальных), направленный на повышение эффективности использования ресурсов путем оптимизации соотношения между свойствами объекта и затратами на их реализацию на всех этапах жизненного цикла. Основными принципами применения функционально-стоимостного анализа (ФСА) являются: - функциональный подход к объекту исследования; - системный подход к анализу объекта и выполняемых им функций; - исследование функций объекта и их материальных носителей на всех стадиях жизненного цикла; - соответствие качества и полезности функций затратам на них; - коллективное творчество. Выполняемые объектом и его составляющими функции можно сгруппировать по ряду признаков: По области проявления функции подразделяются на внешние и внутренние. Внешние – это функции, выполняемые объектом при его взаимодействии с внешней средой. Внутренние – функции, которые выполняют какие-либо элементы объекта и их связи в границах объекта. По роли в удовлетворении потребностей среди внешних функций различают главные и второстепенные. Главная функция отражает главную цель создания объекта, а второстепенная – побочную. По роли в производственном процессе внутренние функции можно подразделить на основные и вспомогательные. Основная функция подчинена главной и обусловливает работоспособность объекта. С помощью вспомогательных реализуются главные, второстепенные и основные функции. По характеру проявления все перечисленные функции делятся на потенциальные, активизирующие и тормозящие. Потенциальные задаются при проектировании объекта и отражают возможность выполнения объектом каких-либо функций при изменении условий. Активизирующие – это фактически выполняемые объектом функции по достижению главной цели объекта управления Тормозящие – функции, роль которых в достижении цели крайне незначительна, а иногда и отрицательна, но они важны с социальной точки зрения. Все функции объекта могут быть полезными и безполезными, а последние нейтральными или вредными. Цель ФСА состоит в развитии полезных функций объекта при оптимальном соотношении между их значимостью для потребителя и затратами на их осуществление, т.е. выборе наиболее благоприятного для потребителя и производителя, если речь идет о производстве продукции, варианта решения задачи о качестве продукции и ее стоимости. Математически цель ФСА можно записать следующим образом: ПС: З = max, Где ПС – потребительские свойства анализируемого объекта, способствующие реализации главной его цели; З – затраты на достижение этих свойств. Методика ФСА предусматривает реализацию шести этапов: 1.Подготовительный – выбирается конкретный объект управления, создается исследовательская группа и осуществляется подготовка к проведению анализа, составляется график проведения ФСА. 2.Информационный – собираются данные об исследуемом объекте управления (ОУ), разрабатывается модель использования ОУ, проводится калькуляция затрат по ОУ, определяются приоритеты решаемых задач. 3.Аналитический – составляется перечень функций ОУ и производится их классификация, определяются активизирующие, тормозящие, потенциальные и нейтральные функции; проводится их анализ, исключаются лишние и добавляются необходимые; строится новая скорректированная модель ОУ. Часто для классификации функций используют принцип Эйзенхауэра – принцип АВС, согласно которому функции классифицируют на: А, куда включают функции главные, основные, полезные. В: функции второстепенные, вспомогательные, полезные. С: функции второстепенные, вспомогательные, бесполезные. Приведем пример использования принципа Эйзенхауэра применительно к элементу системы управления. Таблица Распределение функций по принципу АВС

Использование такого подхода бывает эффективным не только применительно к системам управления, но и к отдельным изделиям. Группировка затрат на функции позволяет выявить первоочередность снижения стоимости элемента системы или изделия. Такие направления целесообразно детализировать, ранжируя по степени значимости, определяемой экспертным путем, и сопоставляя с затратами, выбирать пути удешевления реализации функции. Таблица 4.1. Сопоставление коэффициентов значимости функций и их стоимости

Сопоставив удельный вес затрат на функцию в общих затратах и значимость соответствующей ему функции, можно вычислить коэффициент затрат по функциям (гр.4). Оптимальным считается коэффициент затрат на функцию приблизительно равный единице. Вариант менее единицы более желателен, чем больше единицы. При существенном превышении данного коэффициента единицы необходимо искать пути удешевления данной функции (в организациях это может быть вариант, когда фирма обращается для реализации функции в консалтинговые или другие специализированные организации). Из таблицы 4.1. мы видим, что такой является функция с 30%-ным вторым уровнем значимости. 4.На исследовательском этапе оцениваются и отбираются наиболее приемлемые для данного объекта варианты выполнения и набора функций. 5.Рекомендательный этап – предполагает составление технико-экономического описания выбранного варианта ОУ, составление рекомендаций по наиболее эффективному применению тех или иных свойств ОУ в соответствующих областях использования. 6.Внедрение – внедрение разработки на исследуемом ОУ и поиск других организаций для возможного использования разработанных предложений. Практическое использование методики ФСА на конкретном примере. В качестве объекта управления возьмем фирму, зарегистрированную как ООО с численностью работников 52 человека, техническое обеспечение фирмы среднее. Управленческий аппарат возрастной и слабо использует современные информационные средства. 1.Подготовительный этап. Фирма относится к малым предприятиям и имеет несложную технологию деятельности: закупка крупным и средним оптом детских и сопутствующих товаров и продажа их в розницу и мелким оптом. Для анализа методом ФСА сначала возьмем отдел бухгалтерского учета фирмы, в котором работают четыре человека и от которого поступает больше всего жалоб и недовольства в связи с якобы большой загруженностью работников. 2.Информационный этап. Выделим основные функции, выполняемые в бухгалтерии фирмы в виде таблицы 4.2. Таблица 4.2. Классификация функций бухгалтерии

О – основная функция; в – вспомогательная.

Плановое количество часов работы исходя из годового норматива одного работника в 2008 час. составляет 8032 чел.часа (2008 час. х 4 чел.). 3.Аналитический этап. Исходя из данных таблицы, переработка четырьмя работниками бухгалтерии составляет 842 час.(8874 – 8032) и это во многом объясняет ту нервозную обстановку, которую создает этот коллектив. Часто для классификации функций используют принцип Эйзенхауэра – принцип АВС. Проведем анализ выполняемых функций бухгалтерией, который включает в себя следующие направления: 1.перевод выполнения части функций на компьютер; 2.изъятие не свойственных бухгалтерии функций и передача их другим специалистам; 3.передача ряда функций внешним организациям. |

Последнее изменение этой страницы: 2020-02-16; Просмотров: 1474; Нарушение авторского права страницы