|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Нормы оснащения предприятий общественного питания посудой

Достаточное количество столовой посуды, приборов, содержащихся в безукоризненном порядке, — необходимое условие хорошей организации работы ресторана. Сейчас согласно принятым нормам (таблица 1) в ресторане предусматривается не менее трех комплектов предметов сервировки на место.

Необходимое количество столовых приборов для ресторана определяется по действующим для этого нормам (Таблица 2). Нормы оснащения столовыми приборами предприятий общественного питания

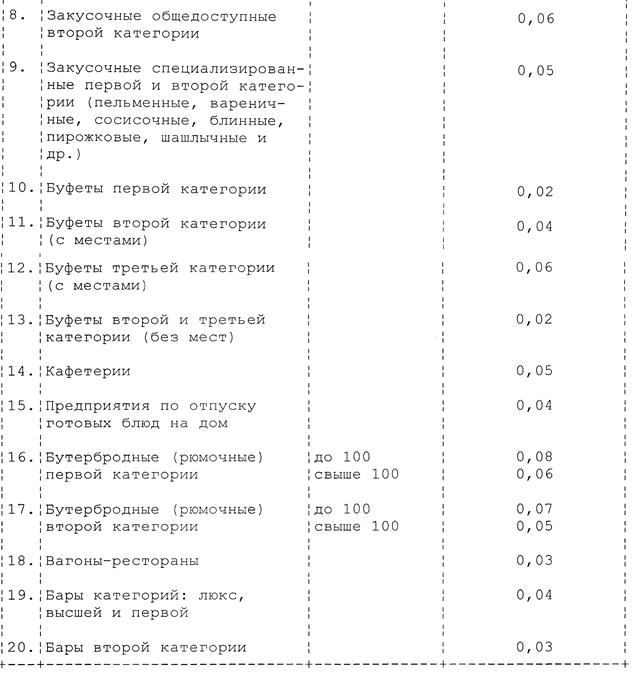

Таким образом, потребность предприятий общественного питания в посуде, столовых приборов определяется на основе норм оснащения предприятий общественного питания посудой, столовыми приборами, мебелью и кухонным инвентарем установленные приказом Министерства торговли СССР от 9 февраля 1973 г. N 38 с внесенными изменениями от 26 августа 1974 года N 184. Данные нормы носят рекомендательный характер. Чтобы определить потребность нового предприятия в фарфорофаянсовой и стеклянной посуде, столовых приборах, норму по каждому виду посуды умножают на количество мест в зале. Нормы составлены из расчета 3-3, 5 комплекта на одно место в зале, что предусматривает восполнение ее убыли при эксплуатации. Что касается норм эксплуатации посуды для предприятий общественного питания, то посуда принимается к учету в общеустановленном порядке в составе и списывается в расходы сразу в момент передачи со склада в ресторан или бар. Вместе с тем в целях осуществления внутреннего контроля за дальнейшим использованием посуды организация может установить нормы ее боя. Данные нормы разрабатываются организацией самостоятельно, при этом она может, но не обязана воспользоваться нормами, утвержденными приказом Минторга СССР от 29.12.1982 N 276. Посуда многоразового применения подлежит списанию только в случае боя, поломки, утери или невозможности дальнейшего применения. В этом случае составляется Акт о бое, ломе и утрате посуды и приборов (форма N ОП-8). Таким образом, организуется внутренний учет и контроль в организациях общественного питания. В целях организации внутреннего контроля каждая организация самостоятельно разрабатывает для себя внутренний порядок и нормы списания столовой посуды. Для этого можно использовать нормы списания эксплуатационных потерь (бой, лом, порча, износ) столовой посуды, столовых приборов, столового белья, санспецодежды и производственного инвентаря на предприятиях общественного питания, которые утверждены приказом Минторга СССР от 29.12.1982 N 276. Однако, данные нормы списания необходимы организации только для внутреннего контроля за имеющейся посудой [7, с. 154]. Нормы эксплуатационных потерь фарфоро - фаянсовой посуды установлены при одновременном использовании металлической посуды, доля стоимости которой составляет до 20 процентов в общей стоимости столовой посуды (исключая сортовую стеклянную). Если доля стоимости металлической посуды в общей стоимости столовой посуды свыше 20 процентов, то норма потерь фарфоро - фаянсовой посуды снижается на 5 процентов на каждые 10 процентов повышения доли стоимости металлической посуды. Нормы эксплуатационных потерь фарфоро - фаянсовой посуды для общедоступных предприятий и торговых единиц (рестораны, столовые, закусочные, кафе и др.), столовых третьей категории рассчитаны в условиях ее мытья в посудомоечных машинах. При мытье ручным способом нормы эксплуатационных потерь фарфоро - фаянсовой посуды снижаются: в ресторанах - на 20 процентов, в столовых, кафе и закусочных общедоступных - на 10 процентов, в столовых третьей категории и раздаточных предприятиях - на 15 процентов. Для остальных типов предприятий общественного питания нормы эксплуатационных потерь фарфоро - фаянсовой посуды определены в условиях мытья ее ручным способом. Нормы эксплуатационных потерь на посуду из хрусталя и мельхиора не устанавливаются. Данные нормы представлены в таблице 3.

Среднеотраслевые нормы эксплуатационных потерь фарфоро-фаянсовой, сортовой, стеклянной и металлической посуды на предприятиях общественного питания

На предприятиях, работающих по методу самообслуживания, нормы эксплуатационных потерь фарфоро - фаянсовой, сортовой стеклянной посуды повышаются на 10 процентов. Что касается столовых приборов, то нормы эксплуатационных потерь на столовые приборы из мельхиора и серебра не устанавливаются. В предприятиях с самообслуживанием нормы эксплуатационных потерь столовых приборов повышаются на 10 процентов. Представим среднеотраслевые нормы эксплуатационных потерь на столовые приборы (таблица 4). Среднеотраслевые нормы эксплуатационных потерь на столовые приборы на предприятиях общественного питания [17, с. 2]

Таким образом, предприятия общественного питания в своей работе при учете посуды и столовых приборов может руководствоваться среднеотраслевыми нормами эксплуатационных потерь посуды и столовых приборов. |

Последнее изменение этой страницы: 2020-02-16; Просмотров: 98; Нарушение авторского права страницы