|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Установление наличия и характера связи между признаками денежных доходов и прибыли методом аналитической группировки

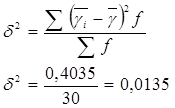

При использовании метода аналитической группировки строится интервальный ряд распределения единиц совокупности по факторному признаку Х и для каждой группы ряда определяется среднегрупповое значение Используя разработочную таблицу 2.3., строим аналитическую группировку, характеризующую зависимость между факторным признаком Х – доходов и результативным признаком Y –прибыли. Таблица 2.7. Сводная итоговая аналитическая таблица

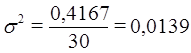

Вывод: сравнивая графы 5 и 7 аналитической таблицы, мы видим, что с увеличением прибыли страховых организаций растет их доход, отсюда следует, между этими показателями имеется прямая зависимость. Измерение тесноты и силы корреляционной связи с использованием коэффициента детерминации и эмпирического корреляционного отношения Для измерения тесноты и силы связи между факторным и результативным признаками рассчитывают специальные показатели – эмпирический коэффициент детерминации и эмпирическое корреляционное отношение. Эмпирический коэффициент детерминации оценивает силу связи, определяя, насколько вариация результативного признака Y объясняется вариацией фактора Х (остальная часть вариации Y объясняется вариацией прочих факторов). Вычислим коэффициент детерминации, который представляет собой отношение межгрупповой дисперсии к общей дисперсии. Эмпирический коэффициент детерминации найдем по формуле:

Расчет межгрупповой дисперсии представим в рабочей таблице 2.8.: Таблица 2.8. Рабочая таблица с расчетом межгрупповой дисперсии

Межгрупповую дисперсию найдем по формуле:

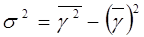

Общую дисперсию рассчитаем по формуле:

Общая дисперсия

где y – индивидуальные значения результативного признака; n – число единиц совокупности. Общая средняя

Для вычисления

Для расчета общей дисперсии Таблица 2.9.

Вспомогательная таблица для расчета общей дисперсии Расчет общей дисперсии по формуле

Общая дисперсия может быть также рассчитана по формуле:

где

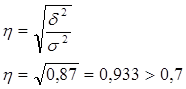

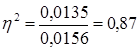

Считаем коэффициент детерминации: Вывод: 87% вариации прибыли страховых организаций обусловлено вариации доходов и на 13% вариации прочих факторов. Эмпирическое корреляционное отношение оценивает тесноту связи между факторным и результативным признаками и вычисляется по формуле

Значение показателя изменяются в пределах

Таблица 2.10 Шкала Чэддока

Найдем эмпирическое корреляционное отношение по формуле:

Так как эмпирическое корреляционное отношение больше 0, 7 можно сделать вывод, что связь между прибылью и доходом страховых организаций сильная. |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Последнее изменение этой страницы: 2020-02-16; Просмотров: 194; Нарушение авторского права страницы

результативного признака Y. Если с ростом значений фактора Х от группы к группе средние значения

результативного признака Y. Если с ростом значений фактора Х от группы к группе средние значения  систематически возрастают (или убывают), между признаками X и Y имеет место корреляционная связь.

систематически возрастают (или убывают), между признаками X и Y имеет место корреляционная связь. , где

, где - межгрупповая дисперсия,

- межгрупповая дисперсия,  - общая дисперсия.

- общая дисперсия.

0, 5

0, 5

, для вычисления необходимо найти среднее значение квадрата признака по формуле

, для вычисления необходимо найти среднее значение квадрата признака по формуле

характеризует вариацию результативного признака, сложившуюся под влиянием всех действующих на Y факторов (систематических и случайных). Этот показатель вычисляется по формуле

характеризует вариацию результативного признака, сложившуюся под влиянием всех действующих на Y факторов (систематических и случайных). Этот показатель вычисляется по формуле ,

,  – общая средняя значений результативного признака;

– общая средняя значений результативного признака;  вычисляется как средняя арифметическая простая по всем единицам совокупности:

вычисляется как средняя арифметическая простая по всем единицам совокупности:  или как средняя взвешенная по частоте групп интервального ряда:

или как средняя взвешенная по частоте групп интервального ряда:

удобно использовать формулу

удобно использовать формулу  , т.к. в табл. 2.7. (графы 3 и 6 итоговой строки) имеются значения числителя и знаменателя формулы.

, т.к. в табл. 2.7. (графы 3 и 6 итоговой строки) имеются значения числителя и знаменателя формулы.

применяется вспомогательная таблица 2.9

применяется вспомогательная таблица 2.9

:

:

,

,  – средняя из квадратов значений результативного признака,

– средняя из квадратов значений результативного признака,  – квадрат средней величины значений результативного признака.

– квадрат средней величины значений результативного признака.

или 87%

или 87%

. Чем ближе значение

. Чем ближе значение  к 1, тем теснее связь между признаками. Для качественной оценки тесноты связи на основе

к 1, тем теснее связь между признаками. Для качественной оценки тесноты связи на основе  служит шкала Чэддока (табл. 2.12.):

служит шкала Чэддока (табл. 2.12.):