|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Основные показатели деятельности страховых организаций ⇐ ПредыдущаяСтр 4 из 4

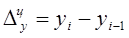

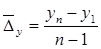

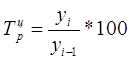

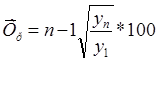

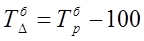

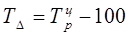

3.2Методика решения задачи Расчет показателей анализа ряда динамики осуществим по формулам, представленным в таблице 3.2

Таблица 3.2 Формулы расчета показателей

Средний уровень в интервальном ряду динамики вычисляется по формуле:

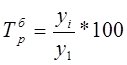

Для определения абсолютной величины, стоящей за каждым процентом прироста прибыли, рассчитывают показатель абсолютного значения 1% прироста (А%). Один из способов его расчета – расчет по формуле:

у1- уровень первого периода; уi - уровень сравниваемого периода; уi-1 - уровень предыдущего периода; уn - уровень последнего периода; n - число уровней ряда динамики.

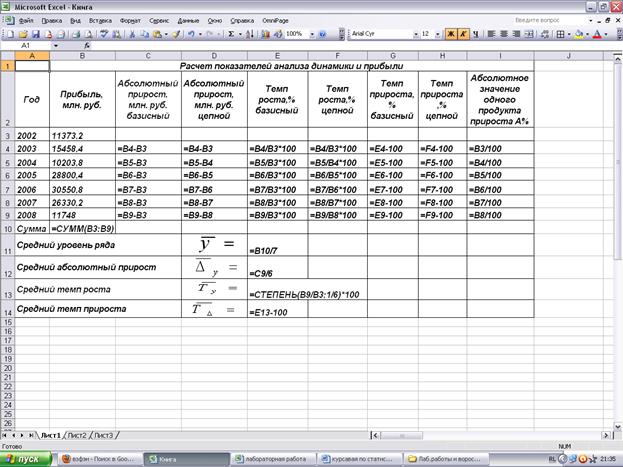

Технология выполнения компьютерных расчетов Расчеты показателей анализа динамики прибыли организации выполнены с применением пакета прикладных программ обработки электронных таблиц MS Excel в среде Windows. Расположение на рабочем листе Excel исходных данных (табл.3.1) и расчетных формул (в формате Excel) предоставлено в таблице 3.3. Таблица 3.3

Таблица 3.4 Результаты расчетов

На рисунке 3 представлено графически изображение динамики прибыли страховых организаций за 7 лет.

Рис. 3 Изменение прибыли страховых организаций Анализ результатов статистических компьютерных расчетов

Результаты проведенных расчетов позволяют сделать следующие выводы: наблюдается скачкообразная динамика прибыли в течение анализируемого семилетнего периода деятельности страховых организаций. Средний размер прибыли страховых организаций составил 19209, 257 млн. руб., в среднем за год она увеличилась на 62, 467 млн. руб. Абсолютное значение 1% прироста, с 2002г. по 2008г. увеличивается, причем резкий рост прибыли замечен в периоде с 2005г. по 2006г. (на 17, 5 млн. руб.), затем рост прибыли начинает уменьшаться в периоде с 2006г. по 2008г.. Самое минимальное значение было 2004 году и оно составило 10203, 8 млн. руб., а самое максимальное значение было в 2006 году и оно составило 30550, 8 млн. руб. Таким образом, состояние прибыли страховых организаций можно считать нестабильным. Для более глубокого анализа динамики прибыли необходимо изучить изменения составляющих её элементов и направления этих изменений за рассматриваемый период, выявить влияние отдельных факторов. Прогноз прибыли страховых организаций на 2010 – 2011 годы.

Исходные данные

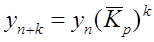

Средний абсолютный прирост не измениться Прогноз осуществляется по формуле 2009год 2010 год 2011 год

Найдем средний коэффициент роста

2009год 2010 год 2011 год

Построим график изменения прибыли страховых организаций

По графику видно, что прибыль в 2010 -2011 году будет постепенно расти, но почти не измениться со сравнением с 2008 годом.

Заключение

В своей курсовой работе на тему: «Статистическое изучение страхового рынка», я постаралась раскрыть многие вопросы, такие как: понятие и задачи статистики страхования; система показателей статистики страхования; статистическое изучение динамики показателей страхового рынка. В расчетной части было поставлено несколько задач: по исходным данным построить статистический ряд распределения предприятий по признаку – доходы страховых организаций, образовав, пять групп с равными интервалами, рассчитать характеристики интервального ряда распределения: среднюю арифметическую, среднее квадратическое отклонение, коэффициент вариации, моду и медиану. Установить наличие и характер связи между признаками денежный доход и прибыль, методом аналитической группировки образовав, пять групп с равными интервалами по факторному признаку. Измерить тесноту корреляционной связи между названными признаками с использованием коэффициентов детерминации и эмпирического корреляционного отношения. По результатам выполнения задания 1 с вероятностью 0, 954 определить: ошибку выборки средней величины доходов и границы, в которых она будет находиться в генеральной совокупности; ошибку выборки доли страховых организаций с доходами 14 млн. руб. и более и границы, в которых будет находиться генеральная доля. Определить тарифную ставку страхования профессиональной ответственности аудиторов. Сделать выводы по результатам выполнения задания. В результате выполнения поставленных задач можно сделать следующие выводы: расчеты, проведенные по ряду распределения показали, что средний доход страховых организаций изучаемой совокупности составил 10, 933 млн. руб., при среднем квадратическом отклонении 2, 159 млн. руб., коэффициент вариации составил 19, 7% это означает, что совокупность однородна по изучаемому признаку. Сравнивая, графы 5 и 7 аналитической таблицы 2.7 мы видим, что с увеличением прибыли страховых организаций растет их доход, отсюда следует, между этими показателями имеется прямая зависимость. Вариация дохода страховых организаций на 87% обусловлена вариацией прибыли и на 13% вариации прочих факторов. Так как эмпирическое корреляционное отношение больше 0, 7 можно сделать вывод, что связь между прибылью и доходом страховых организаций высокая. С вероятностью 0, 954 можно утверждать, что доход страховых организаций в генеральной совокупности будет находиться в пределах от 10, 185 млн. руб. до 11, 681 млн. руб.; с вероятностью 0, 954 можно утверждать, что ошибка в выборке доли организаций с доходом 14 млн. руб. и более составляет 0, 04%, границы в которых находится генеральная доля от 0% до 15, 27%. Тарифная ставка страхования профессиональной ответственности аудиторов составит 5, 3276 руб. со 100 руб. страховой суммы. В аналитической части работы я самостоятельно изучила статистический материал (который был взят из «Статистического ежегодника 2009»), с выполнением расчетов при помощи компьютера, результат расчетов представляется в виде статистического графика. Аналитическая часть завершается аргументированными выводами. В самом конце работы составила список использованной литературы. Список используемой литературы

1. Антоненко Л.С. Курс социально-экономической статистики: – М.: ЮНИТИ – ДАНА. 1999г. 2. Башкатов Б. И. Социально-экономическая статистика: Учебник для вузов/– М.: ЮНИТИ – ДАНА, 2002. – 703 с. 3. Багат А.В., Конкина М.М., В.М. Симчера В.М.. Статистика: учеб. пособие/; под ред. Симчеры В.М. – М.: Финансы и статистика, 2005. – 368с. 4. Гусаров В. М. Статистика: Учеб. пособие для вузов – М.: ЮНИТИ – ДАНА, 2001 – 463 с. 5. Гусаров В. М. Теория статистики: Учебн. Пособие для вузов. – М.: Аудит, ЮНИТИ, 1998. – 247 с. 5. Российский статистический ежегодник. 2009: Стат. Сб. РОССТАТ – М, 2009 – 819 с.

Приложения Требования к структуре и содержанию теоретической части курсовых работ

Изложение теоретического материала целесообразно разбить на 3 параграфа: §1. Рассматриваемое социально-экономическое явление как объект статистического изучения. §2. Система статистических показателей, характеризующих изучаемое явление. §3. Применение метода__________________________ в изучении явления. название статистического метода При изложении материала в §1-§3 необходимо руководствоваться нижеследующим. В §1 следует описать изучаемое социально-экономическое явление с точки зрения статистики: кратко изложить содержание и задачи статистики при изучении явления; определить необходимые для описания явления понятия и категории; привести классификацию изучаемых объектов по видам (типам), а также изложить другие вопросы, связанные с раскрытием экономической (социальной) сущности изучаемого явления. В завершение параграфа следует указать источники получения статистической информации об изучаемом явлении. В §2 необходимо рассмотреть показатели, используемые для получения статистических характеристик изучаемого явления, раскрыть назначение каждого из показателей, привести формулы для их расчета, а также примеры расчета показателей по этим формулам. Все примеры расчета показателей должны быть непосредственно связаны с изучаемым в курсовой работе явлением. В случае, если такие примеры имеются в расчетной части КР, то в §2 вместо примеров могут быть сделаны ссылки на эти расчеты (с указанием соответствующих страниц). В данном параграфе следует также представить актуальный статистический материал, характеризующий изучаемое явление и относящийся к одному или нескольким из рассмотренных показателей. Приводимые статистические данные целесообразно проиллюстрировать графиками и диаграммами. Необходимые статистические данные можно отыскать в выпускаемых Росстатом статистических сборниках, на сайтах сети Интернет или в периодической печати. В КР обязательно должны быть указаны источники приводимого статистического материала. В §3 необходимо краткоперечислить статистические методы, которые можно использовать для изучения рассматриваемого явления, и затем подробно описать один из них (например, метод группировки, выборочный, балансовый, индексный методы, методы анализа рядов динамики и др.). Метод для подробного рассмотрения либо указан в теме КР, либо выбирается, исходя из содержания темы работы или по согласованию с преподавателем. Название выбранного метода фиксируется в оглавлении теоретической части КР в §3. Рассмотрение выбранного метода необходимо проводить по следующей методической схеме: · сущность метода, сфера его применения в статистике; · назначение и возможности данного метода в статистическом анализе изучаемого явления (требуется описать применительно к изучаемому явлению: какие именно статистические задачи можно решать с применением данного метода; какие статистические характеристики явления можно рассчитать с его помощью; какие статистические закономерности можно установить в явлении, используя данный метод; какая статистическая информация необходима для применения метода и др.); · примеры применения метода с выполнением необходимых расчетов (если такие примеры имеются в расчетной или аналитической части КР, в §3 вместо примеров могут быть сделаны ссылки на эти расчеты). При изложении теоретического материала необходимо ссылаться на соответствующие страницы используемой литературы. Освещать следует только те вопросы, которые непосредственно относятся к основному содержанию темы, не касаясь проблем других отраслей знаний ─ математической статистики, бухгалтерского учета, экономического анализа, банковского дела и т.д.

[1] Башкатов Б. И. Социально-экономическая статистика: Учебник для вузов/– М.: ЮНИТИ – ДАНА, 2002. – 703 с. [2] Российский статистический ежегодник. 2009: Стат. Сб. РОССТАТ – М, 2009 – 819 с. |

Последнее изменение этой страницы: 2020-02-16; Просмотров: 198; Нарушение авторского права страницы

.

. , где

, где

и средний темп роста не измениться

и средний темп роста не измениться  .

. :

:

;

;