|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Методы оценки запасов на стадии их реализации: ФИФО, метод средневзвешенной стоимости и метод специфической идентификации

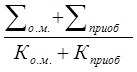

Цена за одни и те же материалы при приобретении в течение отчетного периода варьируется и для того, чтобы правильно оценить, сколько по стоимости запасов осталось и сколько ушло в себестоимость продукции, применяют один из трех методов оценки себестоимости товарно-материальных запасов, предусмотренных МСБУ 2 «Запасы»: - метод средневзвешенной стоимости; - метод ФИФО; - метод специфической идентификации. При этом каждый из приведенных методов определяет списание запасов как поток стоимостей, а не как поток физических единиц. Метод средневзвешенной стоимости. При этом методе предполагается, что стоимость материальных запасов – это средняя стоимость имеющихся в наличии запасов на начало месяца (периода). Математической формулой расчет средней стоимости можно представить следующим образом:

Ср.стоимость=

где Ко.м – количество остатков материалов на начало отчетного периода;

Кприоб- количество приобретенных материалов. Суть метода заключается в том, что берется себестоимость единиц товарно-материальных запасов на начало периода и складывается со стоимостью всех единиц, купленных в течение отчетного периода. В итоге получается общая себестоимость товаров, готовых к реализации. Полученная сумма делиться на количество единиц товара, готовых к реализации, и получается средняя себестоимость единицы ТМЗ. Оставшееся на складе количество товара затем умножается на полученную среднюю себестоимость единицы ТМЗ. При применении в учете периодической системы инвентаризации данный метод является методом средневзвешенной стоимости. При непрерывной системе этот метод является методом скользящего среднего, поскольку каждая продажа основана на самом последнем среднем показатели, который применялся до следующей закупки. Если цена следующей закупки отличается от последнего среднего показателя, необходимо рассчитать новый средний показатель стоимости. Метод «ФИФО» - метод оценки запасов по ценам первых покупок. Суть этого метода заключается в том, что запасы продаются (списываются) в том же порядке, что и закупается: первый пришел – первый ушел. Таким образом, стоимость остатков на конец основывается на стоимости последних по времени закупок. [9, с.46] Этот метод подразумевает продажу товаров в том порядке, в котором они закупались. Данный метод лучше всего отражает реальную ситуацию, т. к. компании в первую очередь стараются продать свои старые запасы. Наиболее ранние затраты включаются в себестоимость продукции, а самые последние затраты - в ТМЗ на конец периода. В периоды роста цен применения этого метода дает более низкую себестоимость реализованной продукции, т. к. сумма ТМЗ на конец периода основана на самых последних, самых крупных затратах. Сумма конечных товарно-материальных запасов будет одинаковой как по непрерывной, так и по периодической системе инвентаризации. Метод может применяться в тех случаях, когда товары, приобретенные в первую очередь, продаются в первую очередь. Пример расчета стоимости товарно-материальных запасов, израсходованных на производство, и определения стоимости остатка на конец периода методом ФИФО приведен в Приложении 1. Метод специфической идентификации предполагает расчет себестоимости единиц товарно-материальных запасов, которые обычно не являются взаимозаменяемыми, товаров и услуг, произведенных и предназначенных для специальных проектов или заказов. При использовании метода предполагается, что известно, какие конкретно единицы товарно-материальных запасов проданы (отпущены в производство), а какие остались. [9, с.48] Основная цель при выборе учета товарно-материальных запасов в том, чтобы выбрать тот метод, который наиболее четко отражает доход за период. Предприятия обязаны неизменно применять один и тот же метод оценки товарно-материальных запасов по принципу сопоставимости. Изменения возможны лишь в том случае, если новый метод оценки предпочтительнее старого при соблюдении следующих условий: - внесение изменений в учетную политику предприятия; - осуществление перехода с одного метода учета товарно-материальных запасов на другой в начале отчетного периода (по состоянию на 1 января); - своевременное отражение корректировки остатков товарно-материальных запасов и нераспределенного дохода прошлых лет в финансовой отчетности. Таким образом, пребывание товарно-материальных запасов на предприятии предполагает 3 этапа: стадия приобретения, стадия ожидания реализации, стадия реализации или выбытия. Для каждой конкретной стадии характерен свой метод оценки или стоимостного измерения (Прил. 2).

|

Последнее изменение этой страницы: 2020-02-16; Просмотров: 236; Нарушение авторского права страницы

(1)

(1) - стоимость остатков материалов на начало отчетного периода;

- стоимость остатков материалов на начало отчетного периода;  - стоимость приобретенных материалов;

- стоимость приобретенных материалов;