|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Балансовое обобщение и отчетность ⇐ ПредыдущаяСтр 4 из 4

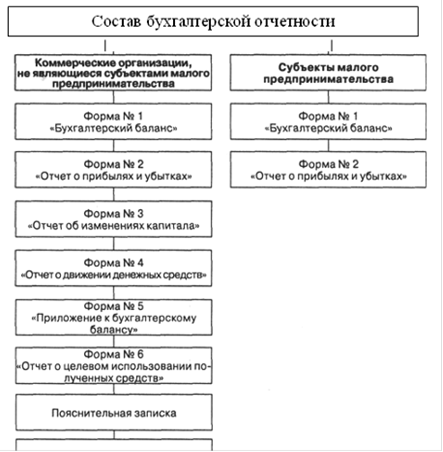

Контроль за всей совокупностью объектов в бухгалтерском учете производится путем сопоставления активов с источниками их образования. Такое сопоставление носит название балансового обобщения. Балансовое обобщение - периодическое по окончании каждого месяца обобщение и сопоставление информации о стоимости имущества и сумме обязательств, что позволяет проследить связь отдельных видов имущества с капиталом и обязательствами, выступающими в качестве источников формирования имущества, и оценить имущественное и финансовое положение организации. Оно характеризуется равенством общей суммы видов средств и суммы источников их образования. Это равенство сохраняется постоянно. Балансовое обобщение применяют и при отражении хозяйственных операций на счетах бухгалтерского учета. При этом каждая операция воспринимается как элемент кругооборота капитала и рассматривается в постоянном сопоставлении имущества и обязательств, доходов и расходов организации. Результаты хозяйственной деятельности содержатся в отчетности организации. Бухгалтерская отчетность - единая система информации о финансовом положении хозяйствующего субъекта за определенный период времени. Отчетность - способ периодического представления обобщенных сведений об имуществе организации, ее обязательствах, хозяйственных операциях и их результатах. В соответствии с действующими нормативными документами в состав годовой бухгалтерской отчетности включаются: Бухгалтерский баланс (форма № 1); Отчет о прибылях и убытках (форма № 2); Отчет об изменениях капитала (форма № 3); Отчет о движении денежных средств (форма № 4); Приложение к бухгалтерскому балансу (форма № 5); Отчет о целевом использовании полученных средств (форма № 6); пояснительная записка; итоговая часть аудиторского заключения (рис.2.1). Образцы форм бухгалтерской отчетности приведены в Приложении к Приказу Минфина РФ от 22.07.2003 г. № 67н. Однако строк, указанных в типовых формах, не всегда достаточно для отражения необходимых финансовых показателей хозяйственной деятельности организации. Для этой цели она вправе ввести в формы отчетности дополнительные строки. Коды строк в формах отчетности каждая организация проставляет самостоятельно в соответствии с совместным Приказом Минфина № 102н и Госкомстата РФ № 475 от 14 ноября 2003 года " О кодах показателей годовой бухгалтерской отчетности организаций, данные по которым подлежат обработке в органах государственной статистики". Однако в упомянутом приказе указаны не все коды строк форм отчетности, поэтому недостающие коды организация определяет самостоятельно. Непосредственно вопросам формирования бухгалтерской отчетности организации посвящены: Положение по бухгалтерскому учету " Бухгалтерская отчетность организации" ПБУ 4/99 и приказ Минфина РФ " О формах бухгалтерской отчетности организаций".

Рис. 2.1 Состав бухгалтерской отчетности

Главная цель бухгалтерской отчетности - достоверное, полное представление информации о финансовом положении организации, финансовых результатах ее деятельности и изменениях финансового положения. При формировании бухгалтерской отчетности организация должна избегать одностороннего удовлетворения интересов одних групп пользователей бухгалтерской отчетности в ущерб другим. Кроме того, бухгалтерская отчетность организации должна включать показатели деятельности всех филиалов, представительств и иных подразделений (включая выделенные на отдельные балансы). В соответствии с Законом " О бухгалтерском учете" организации (открытые акционерные общества, банки и другие кредитные организации, страховые организации, биржи, инвестиционные и иные фонды, создающиеся за счет частных, общественных и государственных средств) обязаны публиковать годовую бухгалтерскую отчетность не позднее 1 июня года, следующего за отчетным. Качественной бухгалтерской отчетностью является та, которая отвечает требованиям: полноты, существенности, уместности, понятности, своевременности, правдивости, применимости для целей прогнозирования, осмотрительности (рис. 2.2).

Рис. 2.2 Требования к качеству формируемой отчетной информации

Бухгалтерская отчетность дает целостное представление о состоянии организации, наличии имущества и обязательств, сумме прибыли или убытка, эффективности ее деятельности. Заключение

Таким образом, для учета имущества, обязательств и хозяйственных процессов в бухгалтерском учете применяются специфические способы, совокупность которых составляет метод бухгалтерского учета, а сами способы называют элементами (слагаемыми) метода бухгалтерского учета. Существуют четыре пары элементов метода бухгалтерского учета: документация и инвентаризация; оценка и калькуляция; система счетов и двойная запись; балансовое обобщение и отчетность. Элементы метода бухгалтерского учета применяют не изолированно, а как части единого учетного процесса в определенной последовательности. Первичные сведения о хозяйственных операциях фиксируют и сохраняют с помощью документации. Данные документов выражают в денежном измерителе с помощью оценки. После оценки сведения, содержащиеся в документах, отражают в системе счетов бухгалтерского учета способом двойной записи. Достоверность сведений, учтенных на счетах, их соответствие фактическому наличию имущества и обязательств устанавливают с помощью инвентаризации. На основе проверенных данных счетов, на которых учитываются затраты на производство или на приобретение материальных ценностей, осуществляют калькуляцию, исчисляя фактическую себестоимость продукции, материалов и других ценностей. Данные о фактической себестоимости ценностей используют для уточнения их оценки, которую производят в течение месяца исходя из условной их стоимости (по плановой себестоимости, учетным ценам и т.д.). В конце месяца после калькулирования фактической себестоимости продукции и материальных ценностей определяют отклонение фактической себестоимости ценностей от их условной оценки и отражают его на счетах, что позволяет довести оценку ценностей до фактической себестоимости. |

Последнее изменение этой страницы: 2020-02-16; Просмотров: 225; Нарушение авторского права страницы