|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Значение, задачи и методика проведения анализа основных средств

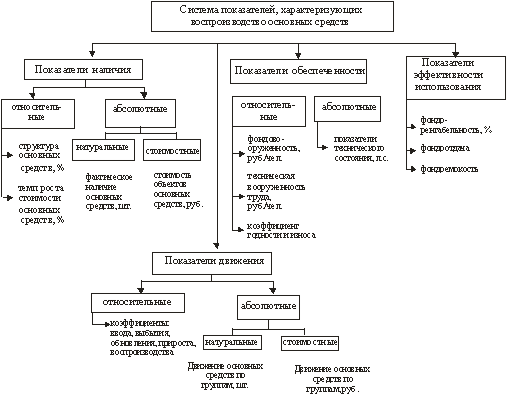

Основные средства предприятий и организаций являются важным элементом основного капитала. Уровень развития технологий производства зависит от эффективности воспроизводства их активной части, которое может осуществляться за счет собственных и привлеченных источников. Управление воспроизводством основных средств должно осуществляться на основе экономического анализа по системе показателей, состоящих из пяти групп: показатели наличия, движения, показатели обеспеченности основными средствами, показатели эффективности использования и показатели эффективности воспроизводства, которые не в полной мере отражают информацию о собственных источниках инвестиций (рисунок 1).

Рисунок 1 - Система показателей, характеризующих воспроизводство основных средств

В процессе анализа основных средств изучают состав, структуру, состояние, уровень обеспеченности и эффективность их использования бюджетными и научными учреждениями в ходе выполнения хозяйственной деятельности. Важность анализа основных средств обусловлена, с одной стороны, необходимостью соблюдения режима жесткой экономии бюджетных ресурсов, а с другой - спецификой деятельности бюджетных и научных учреждений, которая заключается в высокой социальной значимости конечных результатов их работы. Значение анализа основных средств заключается в том, что с его помощью можно определить пути повышения эффективности использования объектов основных средств, наметить мероприятия по улучшению их состояния и сохранности. Основными задачами анализа основных средств выступают: оценка объектов основных средств по различным направлениям (состав и структура, техническое состояние основных средств, движение, эффективность использования, степень освоения и др.) по состоянию на начало и конец отчетного периода и на протяжении какого-либо времени (за ряд лет); установление обеспеченности учреждений и их структурных подразделений основными фондами - соответствия величины, состава и технического уровня фондов реальной потребности в них; оценка правильности и обоснованности списания объектов основных средств; определение влияния использования основных средств на конечный результат работы учреждения. Источниками информации для проведения анализа основных средств являются: бухгалтерский баланс (форма № 1) и отчет о движении основных средств (форма № 5); акты о списании основных средств с баланса учреждения; ведомость инвентаризации основных средств; данные аналитического учета основных средств (инвентарные карточки учета основных средств; инвентарные списки формы № ОС-13 и др.); материалы специальных обследований, проверок и ревизий; технические паспорта на основные средства, учетные регистры. Анализ основных фондов производится по нескольким направлениям, разработка которых в комплексе позволяет дать оценку структуры, динамики и эффективности использования основных средств и долгосрочных инвестиций (таблица 2). Выбор направлений анализа и реальных аналитических задач определяется потребностями управления, что составляет основу финансового и управленческого анализа, хотя четкой границы между этими видами анализа нет. Данные о наличии, износе и движении основных средств служат основным источником информации для оценки производственного потенциала предприятия.

Таблица 2 - Основные направления анализа основных средств

Методика анализа основных средств предприятия представляет собой совокупность приемов, способов, подходов для изучения состояния и использования основных фондов в динамике. Для написания данной работы использовалась методика Савицкой Г.В., т.к. данная методика позволяет провести наиболее полный, ясный и четкий анализ. Одним из важнейших факторов увеличения объема производства продукции промышленных предприятий является обеспеченность их основными средствами в необходимом количестве и ассортименте и эффективное их использование. Задачами анализа является: определение обеспеченности предприятия и его структурных подразделений основными средствами и уровня их использования по обобщающим и частным показателям; выявление причин изменения их уровня; оценка чувствительности объема производства продукции и других показателей к степени использования основных средств; изучение степени использования производственной мощности предприятия и оборудования; установление резервов повышения эффективности использования основных средств. Источниками информации служат: бизнес-план предприятия, план технического развития, форма № 1 «Баланс предприятия», форма № 5 «Приложение к балансу предприятия» (раздел «Основные средства»), данные о переоценке основных средств, инвентарные карточки учета основных средств, проектно-сметная, техническая документация. Анализ эффективности использования основных средств целесообразно начать с анализа динамики состава и структуры активов предприятия. Активы в зависимости от срока обращения подразделяются на: внеоборотные (или долгосрочные) и оборотные (или краткосрочные). В ходе анализа выявить их соотношение, а также изменение в составе и структуре за анализируемый период. Далее необходимо провести конкретный анализ структуры внеоборотных активов. В ходе анализа выясняются статьи активов, по которым произошел наибольший вклад в увеличение общей величины внеоборотных активов или снижение по данным статьям. Ситуация, когда наибольшая часть внеоборотных активов представлена основными средствами и незавершенным строительством, характеризует ориентацию на создание материальных условий расширения основной деятельности предприятия. Для дальнейшей детализации общей картины необходимо изучить изменения структуры внеоборотных активов по каждому укрупненному элементу внеоборотных активов. Анализ начинается с изучения объема основных средств, их динамики и структуры, т.е. горизонтального и вертикального анализа. Горизонтальный анализ - отражает количественные размеры явления безотносительно к размеру других явлений в единицах меры, в данном случае - стоимости. Используется для определения абсолютных и относительных отклонений фактического уровня исследуемых показателей от базового. Вертикальный анализ - отражает соотношение величины изучаемого явления с величиной какого-либо другого явления или с величиной этого явления, но взятой за другой период или по другому объекту. С помощью данного анализа изучается структура экономических явлений и процессов путем расчета удельного веса частей в общем целом, соотношения частей целого между собой, а также влияние факторов на уровень результативных показателей путем сравнения их величины до и после изменения соответствующего фактора. Далее проводиться анализ движения и технического состояния основных средств. Для этого рассчитываются следующие показатели: ) коэффициент обновления (Кобн), характеризующий долю новых основных средств в общей их стоимости на конец года:

) скорость обновления основных средств (Тобн), характеризующий средний период времени обновления всех основных фондов:

3) коэффициент выбытия (Кв), характеризующий долю выбывших за отчетный период основных фондов в общей их стоимости:

) коэффициент прироста (Кпр), показывающий какая часть основных средств добавилась к стоимости основных средств в целом:

) коэффициент износа (Кизн), показатель отражающий степень износа основных средств:

) коэффициент технической годности (Кг), это коэффициент обратный показателю износа основных средств, характеризующий долю их остаточная стоимость от первоначальной:

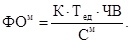

Для характеристики возрастного состава и морального износа основные средства группируются по продолжительности эксплуатации, рассчитывается средний возраст оборудования. Эффективность использования основных производственных фондов характеризуется системой обобщающих и частных показателей. Обобщающие показатели отражают уровень использования всей совокупности основных производственных подразделений. Частные показатели дают оценку применения отдельных видов основных средств или характеризуют какую-либо сторону их функционирования в производственном процессе. К обобщающим показателям относятся: ) фондорентабельность, показатель характеризующий сумму прибыли в расчете на единицу основных средств:

) фондоотдача, показывает, сколько продукции (работ, услуг) получает организация с каждого рубля вложенного в основные средства. Показатель фондоотдачи может начисляться и в натуральных измерителях при выпуске однородной продукции. Он более точно характеризует эффективность использования основных производственных фондов:

) фондоотдача активной части, показывает, сколько продукции (работ, услуг) получает организация с каждого рубля вложенного в основные средства активной ее части:

) фондоемкость, отражает стоимость основных средств, приходящуюся на один рубль стоимости произведенной продукции. Основной смысл приобретает расчет и оценка фондоемкости в динамике. Изменение фондоемкости показывает прирост или снижение стоимости основных средств на 1 рубль продукции:

В процессе анализа изучается динамика перечисленных показателей. После этого определяются факторы изменения величины фондорентабельности и фондоотдачи. Наиболее обобщающим показателем эффективности использования основных средств является фондорентабельность. Ее уровень зависит не только от фондоотдачи, но и от рентабельности продукции, а также от доли реализованной продукции в общем ее выпуске. Взаимосвязь этих показателей можно представить следующим образом:

где ФО - фондоотдача; Дрп - доля реализованной продукции в общем выпуске; Rоб - рентабельность продукции. Чтобы определить, как изменился уровень фондорентабельности за счет фондоотдачи и рентабельности продукции, необходимо воспользоваться приемом абсолютных разниц. Изменение фондорентабельности за счет: ) фондоотдачи основных средств:

) доли реализованной продукции в общем ее выпуске:

) рентабельности продаж:

Факторами первого уровня, влияющими на фондоотдачу основных средств, являются изменение доли активной части основных средств в общей их сумме, удельного веса машин и оборудования в активной части основных средств и фондоотдачи машин и оборудования:. Взаимосвязь этих показателей можно представить следующим образом:

где Уда - удельный вес активов; Удм - удельный вес машин и оборудования; ФОм - фондоотдача машин и оборудования. Изменение фондоотдачи за счет: изменения удельного веса активной части основных средств:

) изменение веса машин и оборудования в активной части основных средств:

) изменения фондоотдачи машин и оборудования:

Влияние данных факторов на объем производства продукции устанавливается умножением изменения фондоотдачи за счет каждого фактора на фактическую среднегодовую стоимость основных средств текущего периода, а изменение среднегодовой стоимости основных средств - на базовый уровень их фондоотдачи. Изменение валового выпуска продукции за счет: увеличения среднегодовой стоимости основных средств:

изменения удельного веса активной части основных средств в общей их сумме:

изменения удельного веса машин и оборудования в активной части основных средств:

изменение фондоотдачи машин и оборудования:

После этого следует более детально изучить факторы изменения фондоотдачи машин и оборудования, для чего можно использовать следующую модель:

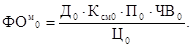

Факторную модель фондоотдачи оборудования можно расширить, если время работы единицы оборудования представить в виде произведения количества отработанных дней (Д), коэффициента сменности (Ксм) и средней продолжительности смены (П). Среднегодовая стоимость технологического оборудования равна произведению количества (К) и средней стоимости его единицы (Ц):

Расчет влияния факторов на прирост фондоотдачи оборудования можно выполнить способом цепной подстановки:

Для определения первого условного показателя фондоотдачи необходимо вместо базовой взять текущую среднегодовую стоимость единицы оборудования:

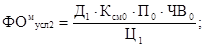

Далее следует установить, какой была бы фондоотдача при фактической стоимости оборудования и фактическом количестве отработанных дней, но при базовой величине остальных факторов:

Третий условный показатель фондоотдачи рассчитывается при фактической его стоимости, фактическом количестве отработанных дней, фактическом коэффициенте сменности и при базовом уровне остальных факторов:

При расчете четвертого условного показателя фондоотдачи остается базовым только уровень среднечасовой выработки оборудования:

При фактической выработке оборудования фондоотдача составит:

Чтобы узнать, как эти факторы повлияли на уровень фондоотдачи основных средств, полученные результаты надо умножить на фактический удельный вес технологического оборудования в общей сумме основных средств. Зная, из-за каких факторов изменилась фондоотдача, можно определить их влияние на уровень фондорентабельности путем умножения абсолютного прироста фондоотдачи за счет i-го фактора на базовый уровень рентабельности оборота и коэффициента реализуемости продукции:

На основании этого расчета можно установить неиспользованные резервы повышения уровня рентабельности основных средств. В заключении анализа подсчитывают резервы увеличения выпуска продукции и фондоотдачи. Ими могут быть ввод в действие нового оборудования, сокращения целодневных и внутрисменных простоев, повышение коэффициента сменности работы оборудования, более интенсивное его использование. Резервы увеличения выпуска продукции за счет ввода в действие нового оборудования определяют умножением его дополнительного количества на текущий уровень среднегодовой выработки или на фактическую величину всех факторов, которые формируют ее величину:

Сокращение целодневных простоев оборудования приводит к увеличению среднего количества отработанных дней каждой его единицей за год. Этот процесс необходимо умножить на возможное (прогнозируемое) количество единиц оборудования и фактическую выработку единицы в текущем периоде:

Чтобы подсчитать резерв увеличения выпуска продукции за счет повышения коэффициента сменности в результате лучшей организации производства, необходимо возможный прирост последнего умножить на планируемое количество дней работы всего парка оборудования и на текущий уровень сменной выработки:

Резерв увеличения выпуска продукции за счет сокращения внутрисменных простоев определяют умножением планируемого прироста средней продолжительности смены на фактический уровень среднечасовой выработки оборудования и на возможное количество отработанных смен всем его парком - СМ (произведение возможного количества оборудования, возможного количества отработанных дней единицей оборудования и возможного уровня коэффициента сменности):

После этого определяют резервы роста фондоотдачи:

где ВП1 - фактический объем производства продукции отчетного периода; Р ↑ ВП - резерв увеличения производства продукции; ОС1 - фактическая средняя величина основных средств; ОСд - дополнительная сумма основных средств, которая понадобиться для освоения резервов увеличения производства продукции; Р ↓ ОС - резерв сокращения основных средств. Для определения резервов роста фондорентабельности необходимо прирост фондоотдачи умножить на фактический уровень рентабельности продукции в отчетном периоде:

Направления улучшения состояния и эффективности использования основных средств были представлены в нескольких аспектах. К ним были отнесены обоснования по принятию конкретных управленческих решений, применение опыта зарубежных стран в области анализа основных средств, а также рекомендации по автоматизации анализа основных средств. Таким образом, анализ влияния различных факторов на эффективность использования основных средств позволяет исследовать влияние как каждого из них на фондоотдачу, фондоемкость и фондовооруженность, так и оценить их комплексное воздействие на результирующие показатели. Методики экономического анализа помогают повысить обоснованность решений по управлению основными средствами организации. Однако решение вопросов увеличения выпуска товаров требует, прежде всего, обоснованного подхода при принятии маркетинговых и финансовых решений, а уже следующим этапом этой работы должен стать поиск резервов использования основных средств и повышения фондоотдачи внутри организации. ОРГАНИЗАЦИЯ БУХГАЛТЕРСКОГО УЧЕТА ОСНОВНЫХ СРЕДСТВ (НА ПРИМЕРЕ ОБЩЕСТВА С ОГРАНИЧЕННОЙ ОТВЕТСТВЕННОСТЬЮ «АПКОТРЕЙДИНГ») |

Последнее изменение этой страницы: 2020-02-16; Просмотров: 285; Нарушение авторского права страницы

(6)

(6)

(7)

(7)

(8)

(8)

(9)

(9)

(10)

(10)

(11)

(11)

(12)

(12)

(13)

(13) (14)

(14) (15)

(15)

(16)

(16)

(17)

(17)

(18)

(18)

(19)

(19)

(20)

(20)

(21)

(21)

(22)

(22)

(23)

(23)

(2(24)

(2(24)

(25)

(25)

(26)

(26)

(27)

(27)

(28)

(28)

(29)

(29)

(30)

(30)

(31)

(31)

(32)

(32)

(33)

(33)

(34)

(34)

(35)

(35)

(36)

(36)

(37)

(37)

(38)

(38)

(39)

(39)

(40)

(40)

(41)

(41)

(42)

(42)