|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Организационно-экономическая характеристика ОАО «Золотая нить»

Открытое акционерное общество «Золотая нить» создано в 1974 году. Место нахождения предприятия: Россия, г. Якутск, ул. 50-й Армии, дом 1. За время своего существования предприятие неоднократно меняло название и организационно-правовую форму. Современный комбинат «Золотая нить» - это крупное текстильное предприятие, выпускающее чистошерстяные ткани гражданского и ведомственного назначения. Добиться выпуска продукции, способной конкурировать с лучшими образцами камвольных тканей и трикотажной пряжи - задача не из легких. Над достижением этой цели постоянно работают руководители ОАО «Золотая нить», инженерно-технологические службы предприятий, технологи и коллективы цехов. Для работы на современном оборудовании высокого уровня специалисты предприятия изучали опыт и проходили стажировку на лучших текстильных предприятиях Италии. Для совершенствования технологического процесса выпуска пряжи и тканей регулярно приглашаются немецкие и итальянские консультанты текстильной отрасли. В настоящее время ОАО «Золотая нить» приступил к выпуску полушерстяной и чистошерстяной пряжи. Пряжа выпускается на современном оборудовании итальянской фирмы «Cognetex» (Коньетекс) и мотальных автоматах «Murata» (Мурата), позволяющим добиваться высокого качественное отечественное и импортное сырье, только тонкая и полутонкая шерсть мериноса, нитрон и лавсан. Современное красильное оборудование итальянской фирмы «OBEM» (Обем) позволяет выпускать пряжу любых цветов и объемов. Целями деятельности общества являются расширение рынка товаров и услуг, а также извлечение прибыли. Предметом деятельности ОАО «Золотая нить» так же является: Ø производство и реализация продукции производственно-технического назначения для отраслей промышленности, строительства и сельского хозяйства, а также товаров народного потребления; Ø выработка и реализация тепловой энергии на отопление и горячее водоснабжение; Ø сдача в аренду производственных площадей, оборудования и транспорта, проектирование, строительство, эксплуатация и ремонт машин, оборудования и сооружений текстильных и трикотажных производств и объектов; Ø внешнеэкономическая деятельность; Ø другое в соответствии с Уставом ОАО «Золотая нить». Органами управления Обществом являются: Ø общее собрание акционеров; Ø Совет директоров общества; Ø единоличный исполнительный орган - Генеральный директор. Высшим органом управления Общества является Общее собрание акционеров. Один раз в год Общество проводит годовое Общее собрание акционеров. Проводимые помимо годового Общие собрания акционеров являются внеочередными. Общее руководство Обществом осуществляет Совет директоров Общества, за исключением решения вопросов, отнесенных Уставом к исключительной компетенции Общего собрания акционеров. Исполнительным органом Общества является Генеральный директор Общества. Рассмотрим основные показатели деятельности ОАО «Золотая нить» за 2005-2007 гг. (табл. 1). Информационной базой для проведения анализа финансово - хозяйственного состояния является главным образом бухгалтерская документация: «Бухгалтерский баланс» (форма №1), «Отчет о прибылях и убытках» (форма №2).

Таблица 1 - Основные экономические показатели ОАО «Золотая нить»

На основании основных показателей деятельности ОАО «Золотая нить» за 2005-2007 гг., можно судить о спаде производства в 2006 г. и подъёме в 2007 г., что явно выражено в показателе объема произведенной продукции за анализируемый период. Так объем готовой продукции снизился в 2006 году по сравнению с 2005 годом на 817 тыс. рублей, в 2007 г. возрос на 85106 тыс. руб., что составило 3535, 85%. Анализ показателя валовой прибыли предприятия за анализируемый период дает основание говорить о снижении темпов развития производства, что подтверждается уменьшением величины прибыли предприятия. Так в 2007 году прибыль уменьшилась на 491 тыс. руб. по сравнению с 2005 годом, выручка за этот период имела так же существенное уменьшение. Основным показателем, определяющим такое положение, является себестоимость продукции, показатель которой в 2007 году превысил показатель 2006 года на 376, 62%, что повлияло на показатель прибыли предприятия за этот год. Увеличение длительности оборота оборотных средств, говорит о снижении эффективности их работы. Это является следствием того, что для поддержания постоянного оборота капитала требуются значительные денежные средства. Такое финансовое положение, как снижение прибыли предприятия, увеличение кредиторской задолженности приводит к нестабильному экономическому состоянию предприятия. Проведем анализ доходов и расходов по данным отчетов о прибылях и убытках за 2005-2007 гг. (табл. 2). Предприятие ОАО «Золотая нить» по итогам 2007 г. имеет убыток 1030 тыс. рублей. Это в основном вызвано тем, что увеличились себестоимость проданных товаров на 376, 62%, а также произошло увеличение всех видов расходов. Финансовое положение организации в 2005 году было лучше 2006 года и тем более, лучше финансового результата 2007 года. Руководству организации необходимо детально рассмотреть статью «Себестоимость проданных товаров, продукции, работ, услуг» и найти пути снижения затрат, связанных с производством товаров.

Таблица 2 - Динамика доходов и расходов ОАО «Золотая нить» за 2005-2007 гг.

основной учет документальный правовой Главной материальной основой производственного процесса - средствами производства, являются основные средства. Анализ использования основных средств позволяет: · выявить и оценить происходящие изменения в составе и структуре основных средств, их техническом состоянии и содержании; · определить, как используются основные средства и какие резервы их использования имеются на предприятии; · установить соответствие происходящих изменений требованиям перспективного развития фирмы, потребностям рынка, конкурентным возможностям; · отобрать наиболее важные факторы и выявить их количественное влияние на изменение уровня использования основных средств. При анализе основных средств находящихся на балансе организации необходимо изучить состав и структуру основных средств в динамике за несколько последних лет. Таблица 3 - Динамика состава и структуры основных средств ОАО «Золотая нить» за 2005-2007 гг.

Анализируя остаток основных средств предприятия на конец 2007 года, можно говорить о том, что большую часть, почти 63%, составляют здания. Затем следуют машины и оборудование, что составляет 35%. Доля же остальных составляющих в общей сумме основных фондов незначительна и не превышает 1, 2%. Из данных табл. 4 четко видно, что за анализируемый период произошло увеличение стоимости основных средств предприятия на сумму 2900 тысяч рублей. Это в первую очередь обусловлено введением в эксплуатацию объектов групп «Здания», «Машины и оборудования», «Производственный и хозяйственный инвентарь». В целом абсолютное изменение стоимости основных средств ОАО «Золотая нить» можно оценить как удовлетворительное. Доля категории «Машины и оборудование» за исследуемый период уменьшилась на 11, 2%. Это отрицательная динамика, поскольку снижается удельный вес активной части основных производственных средств. Данные о наличии, износе и движении основных средств - это основной источник информации для оценки производственного потенциала организации. Анализ движения основных средств проводится на основе следующих показателей: коэффициентов поступления (ввода) основных средств, выбытия, ликвидации, расширения. Для характеристики технического состояния основных средств рассчитываются коэффициенты годности, износа [22, с. 79]. Для анализа движения основных средств рассчитаем названные выше показатели по следующим формулам: . коэффициент поступления (ввода):

К поступления= стоимость поступившихосновных средств / стоимость основных средств на конец года; (1) . коэффициент выбытия основных средств:

К выбытия = основные средства выбывшие / основные средства на начало года; (2)

. коэффициент прироста основных средств:

К прироста = ∑ прирост основных промышленно-производственных средств / стоимость основных промышленно-производственных средств на начало периода; (3) .

К износа = амортизация / первоначальная стоимость основных средств; (4)

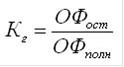

. коэффициент годности:

К годности = остаточная стоимость (первоначальная стоимость основных фондов за вычетом износа) / полная первоначальная (восстановительная) стоимость. (5)

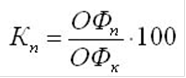

Основные средства - это один из видов производственных ресурсов. Оценка эффективности их использования основана на применении общей для всех видов ресурсов технологии оценки, которая предполагает расчет и анализ показателей отдачи и емкости. Показатели отдачи характеризуют выход готовой продукции на 1 руб. ресурсов. Показатели емкости характеризуют затраты или запасы ресурсов на 1 руб. выпуска продукции. Основным показателем эффективности использования основных средств является фондоотдача. Фондоотдача основных средств определяется по формуле:

К ф = N / S, (6) где N - объем выпуска продукции, - средняя первоначальная стоимость основных средств. При расчете фондоотдачи в стоимости основных средств учитываются собственные и арендованные средства, не учитываются основные средства, находящиеся на консервации, а также сданные в аренду другим организациям. Другим показателем эффективности использования основных средств является фондоемкость основных средств, которая определяется отношением средней стоимости основных средств к объему выпуска продукции (показатель, обратный фондоотдаче):

Для определения состояния основных средств ОАО «Золотая нить» рассчитаем коэффициенты годности и изношенности, выбытия и обновления, прироста основных средств, фондоотдачи и фондоемкости и проследим их изменение в динамике (табл. 4).

Таблица 4 - Состояние основных средств ОАО «Золотая нить» за 2005-2007 гг.

За анализируемый период коэффициент износа уменьшился на 1, 4%. Степень интенсивности поступления основных средств увеличилась на 0, 95%, а степень интенсивности выбытия основных средств уменьшилась на 9, 67%. Коэффициент прироста основных средств отрицательный. Это связано с тем, что за анализируемый период на предприятии преобладает выбытие основных средств. Фондоотдача снизилась на 0, 19 рублей, это связано с уменьшением объема выпущенной продукции и среднегодовой стоимости основных средств. Фондоемкость увеличилась на 30, 87 рубля. Этот показатель характеризует необходимую сумму основных средств для получения 1 рубля продукции. На основании проведенного анализа финансовой деятельности предприятия и состояния основных средств можно сделать вывод, что на предприятии происходит резкий спад производства, не происходит обновления основных производственных фондов, увеличивается кредиторская задолженность, снижается прибыль предприятия. Все это приводит к нестабильному экономическому состоянию предприятия.

2.2 Документальное оформление поступления основных средств на предприятии

Первоначальное оформление основных средств в организации происходит в зависимости от ее организационно - правовой формы При учёте основных средств их движение оформляется при помощи стандартных документов, формы которых утверждены постановлением Госкомстата России от 21.01.2005. №7: . Форма №ОС-1 «Акт приемки - передачи объекта основных средств (кроме зданий, сооружений)». Форма применяется при зачислении в состав основных средств отдельных объектов для учета ввода их в эксплуатацию, кроме тех случаев, когда ввод объектов в действие должен в соответствии с существующим законодательством оформляться в особом порядке; а так же для исключения из состава основных средств объектов, передаваемых другому предприятию. . Форма №ОС-2 «Накладная на внутреннее перемещение основных средств». Форма применяется для оформления внутреннего перемещение основных средств их одного подразделения (цеха, участка, отдела) предприятия в другое и передачи основных средств со склада (из запаса) в эксплуатацию. . Форма №ОС-3 «Акт приемки-сдачи отремонтированных, реконструированных и модернизированных объектов основных средств». Применяется для оформления приемки основных средств из ремонта, реконструкции и модернизации и соответственно их сдачи. После передачи утвержденного акта в бухгалтерию делается соответствующая пометка в инвентарной карточке учета основных средств. . Форма №ОС-4 «Акт на списание основных средств (кроме автотранспортных средств)». Эта форма служит для оформления выбытия основных средств (кроме автотранспорта) при полной или частичной их ликвидации. . Форма №ОС-6 «Инвентарная карточка учета основных средств». Применяется для учета всех видов основных средств. Карточки ведут в бухгалтерии на каждый объект; заполняют в одном экземпляре на основании накладной (форма №ОС-1), технической или другой документации на данный объект. По данным акта формы №ОС-2 и №ОС-3 в карточку делаются записи о законченных работах по достройке, дооборудованию, реконструкции и ремонте объекта. . Форма №ОС -14 «Акт о приеме (поступлении) оборудования». Форма применяется при зачислении в состав основных средств оборудования для учета ввода их в эксплуатацию. . Форма №ОС -15 «Акт о приемке - передаче оборудования в монтаж». Форма применяется при передаче оборудования в монтаж монтажным организациям. . Форма №ОС-16 «Акт о выявленных дефектах оборудования» оформляется на дефекты оборудования, выявленные в процессе монтажа, наладки или испытания, а также составляется по результатам контроля. Поступление основных средств на предприятие может осуществляться: путем купли-продажи, аренды, вклада в уставный капитал, строительства или обмена на другие материальные ценности. Их можно получить безвозмездно в виде финансовой помощи. В ОАО «Золотая нить» поступающие основные средства принимает комиссия, назначаемая руководителем организации. Для оформления приемки комиссия составляет акт о приема-передачи объекта основных средств в одном экземпляре на каждый объект в отдельности (ф. №ОС-1) Акт утверждает руководитель. При передаче основных средств другой организации акт составляется в двух экземплярах - для передающей и принимающей основные средства организации. После оформления акт приемки-передачи основных средств передают в бухгалтерию, где на основании акта открывают инвентарную карточку (ф. №ОС-6). Акт составляется на каждый объект, к нему прилагается техническая документация на данный объект, которая после открытия бухгалтерией инвентарной карточки передается в соответствующий отдел предприятия по месту эксплуатации. Акт приемки и передачи основных средств составляется двумя сторонами - принимающей объект и передающей, с указанием времени вступления в эксплуатацию, даты изготовления, первоначальной стоимости и суммы износа. Каждому инвентарному объекту присваивают инвентарный номер, который сохраняется за данным объектом на все время его нахождения в эксплуатации, запасе или консервации. Инвентарный номер прикрепляется или обозначается на учитываемом предмете и обязательно указывается в документах, связанных с движением основных средств. Инвентарные номера выбывших объектов могут присваиваться другим, вновь поступившим основным средствам не ранее, чем через 5 лет после выбытия. Арендуемые основные средства значатся у арендатора под инвентарными номерами, присвоенными им арендодателем.

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Последнее изменение этой страницы: 2020-02-16; Просмотров: 208; Нарушение авторского права страницы

, (7)

, (7)