|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

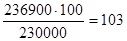

Расчёт фактической себестоимости проданной продукции

руб.

Из расчёта следует, что фактическая себестоимость проданной продукции исчисляется умножением её стоимости по учётным ценам на полученный процент. В данном случае она составит: По проданной продукции 216 300 руб. (210 000 * 103: 100); По конечному остатку продукции на складе 20 600 руб. (20 000 * 103: 100). Расчёт фактической себестоимости проданной продукции не составляется при использовании организацией счёта Выпуска продукции (работ, услуг) так как выявленные на этом счёте отклонения между фактической производственной себестоимостью произведённой продукции и её нормативной (плановой) себестоимости полностью списываются на проданную продукцию. Для учёта расчетов с получателями продукции используется счёт Расчётов с покупателями и заказчиками, по дебету которого отражается задолженность покупателей за полученную ими продукцию в корреспонденции со счётом Продаж, а по кредиту – погашение задолженности после получения в корреспонденции со счетами денежных средств или материальных ценностей. Аналитический учёт по счёту Расчётов с покупателями и заказчиками ведётся по покупателям и по каждому предъявленному ими счёту. При этом аналитический учёт следует строить таким образом, чтобы по непогашенной задолженности можно было получить данные по следующим признакам: покупатели по расчётным документам, срок оплаты которых не наступил; покупатели по неоплачиваемым в срок расчётным документам; авансы полученные; векселя, по которым денежные средства не поступили в срок; векселя дисконтированные банком. Для отражения в учёте выручки от продажи, себестоимости проданной продукции и расходов, связанных с продажей, налогов и финансовых результатов составляются следующие бухгалтерские записи:

Выявленный результат от продажи продукции списывается на финансовые результаты деятельности организации. На получённую прибыль счёт Продаж дебетуется, а на убыток кредитуется. Поступление средств от покупателей в оплату за полученную продукцию учитывается по кредиту счёта Расчётов с покупателями и заказчиками в корреспонденции со счетами учёта денежных средств или материалов, товаров и т.д. Как видно из приведённых бухгалтерских записей, фактическая себестоимость проданной продукции списывается со счёта Готовой продукции. Если же в текущем учёте используется нормативная (плановая) себестоимость продукции, то применяется и счёт Выпуска продукции (работ, услуг). Фактическая себестоимость проданной продукции в этом случае исчисляется путём сложения нормативной (нормативной) себестоимости И отклонений от неё, выявленных при выпуске из производства продукции. При удорожании себестоимости продукции, работ, услуг на сумму отклонений делается обычная запись, а при удешевлении – запись «красное сторно» на счетах Выпуска продукции (работ, услуг). Приведём пример. Пример. В отчётном периоде отгружена готовая продукция по нормативной себестоимости прямых производственных затрат на сумму 250 000 руб., по продажным ценам на сумму 450 000 руб.; общехозяйственные расходы за месяц составили 80 000 руб., расходы на продажу – 50 000 руб., экономия по выпущенной продукции – 30 000 руб., НДС по проданной продукции – 30 000 руб., НДС по проданной продукции – 75 000 руб.

В бухгалтерском учёте при этом производятся записи:

Схема записей на счёте Продаж будет следующая:

Дебет Счёт Продаж Кредит

Цифровые данные по счёту продаж показывают, что от продажи продукции получена прибыль в размере 25 000 руб. (450 000 – 425 000), которая в бухгалтерском учёте отражается записью

Учёт продажи по моменту оплаты продукции. Данный метод учёта операций по продаже продукции используется организациями, когда по договору поставки предусмотрен разрыв во времени перехода права владения, потребления и распоряжения продукцией; возможен риск её случайной гибели при движении от изготовителя к покупателю; право собственности на переданный покупателю товар сохраняется за продавцом до момента его оплаты. Учёт операций по поставке продукции ведётся на счёте Товаров отгруженных. На нём отражаются переданные транспортным, почтовым организациям или отправленные собственным транспортом готовые изделия в адрес покупателя. По дебету счёта отражается стоимость отправленной продукции, а по кредиту происходит её списание после получения средств. Отгруженная продукция учитывается по фактической себестоимости. При использовании в текущем счёте учётных цен она определяется на основе расчёта (см. таблицу № 2)

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Последнее изменение этой страницы: 2020-02-16; Просмотров: 231; Нарушение авторского права страницы

5.

5.

2. 250 000

3. 80 000

4. 50 000

5. 30 000

6. 75 000

2. 250 000

3. 80 000

4. 50 000

5. 30 000

6. 75 000