|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Методы оценки риска инвестиционного проекта

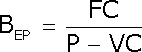

Неопределенность условий реализации инвестиционного проекта не является заданной. По мере осуществления проекта участникам поступает дополнительная информация об условиях реализации, и ранее существовавшая неопределенность снимается. С учетом этого система управления реализацией инвестиционного проекта должна предусматривать сбор и обработку информации о меняющихся условиях его реализации и соответствующую корректировку проекта, графиков совместных действий участников, условий договоров между ними. Для учета факторов риска при оценке эффективности проекта используется вся имеющаяся информация об условиях его реализации, в том числе и не выражающаяся в форме каких-либо вероятностных законов распределения. При этом могут использоваться следующие два вида методов: - методы качественной оценки рисков, - методы количественной оценки рисков. Методы качественной оценки. Методика качественной оценки рисков проекта должна привести аналитика – исследователя к количественному результату, к стоимостной оценке выявленных рисков, их негативных последствий и «стабилизационных» мероприятий. Качественный анализ проектных рисков проводится на стадии разработки бизнес-плана, а обязательная комплексная экспертиза инвестиционного проекта позволяет подготовить обширную информацию для анализа его рисков. В качественной оценке можно выделить следующие методы: - экспертный метод, - метод анализа уместности затрат, - метод аналогий. Экспертный метод представляет собой обработку оценок экспертов по каждому виду рисков и определение интегрального уровня риска. Его разновидностью является: Метод Дельфи – метод, при котором эксперты лишены возможности обсуждать ответы совместно, учитывать мнение лидера. Этот метод позволяет повышать уровень объективности экспертных оценок. Положительные стороны: простота расчетов, отсутствие необходимости в точной информации и в применении компьютеров. Отрицательные стороны: субъективность оценок, сложность в применении высококвалифицированных экспертов. Метод анализа уместности затрат ориентирован на выявление потенциальных зон риска и используется лицом, принимающим решение об инвестировании средств, для минимизации риска, угрожающего капиталу. Предполагается, что перерасход средств может быть вызван одним из четырех основных факторов или их комбинациями: · первоначальная недооценка стоимости проекта в целом или его отдельных фаз и составляющих; · изменение границ проектирования, обусловленное непредвиденными обстоятельствами; · различие в производительности (отличие производительности от предусмотренной проектом); · увеличение стоимости проекта в сравнении с первоначальной вследствие инфляции или изменения налогового законодательства. Эти факторы могут быть детализированы. На базе типового перечня можно составить подробный контрольный перечень возможного повышения затрат по статьям для каждого варианта проекта или его элементов. Процесс утверждения ассигнований разбивается на стадии. Стадии утверждения должны быть связаны с проектными фазами и основываться на дополнительной информации о проекте, поступающей по мере его разработки. На каждой стадии утверждения, получив информацию о высоком риске, назревшем для требуемых средств, инвестор может принять решение о прекращении инвестиций. Поэтапное выделение средств позволяет инвестору при первых признаках того, что риск вложений растет, или прекратить финансирование проекта, или же начать поиск мер, обеспечивающих снижение затрат. Метод аналогий – этот метод предполагает анализ аналитических проектов для выявления потенциального риска оцениваемого проекта. Наиболее применим при оценке риска повторяющихся проектов. Метод аналогий чаще всего используется в том случае, если другие методы оценки риска неприемлемы, и связан с использованием базы данных о рисках аналогичных проектов. Важным явлением при проведении анализа проектных рисков с помощью метода аналогий является оценка проектов после их завершения, практикуемая рядом известных банков, например Всемирным банком. Полученные в результате таких обследований данные обрабатываются для выявления зависимостей в законченных проектах, это позволяет выявлять потенциальный риск при реализации нового инвестиционного проекта. Методы количественной оценки предполагают численное определение величины риска инвестиционного проекта. Они включают: определение предельного уровня устойчивости проекта; анализ чувствительности проекта; анализ сценариев развития проекта; имитационное моделирование рисков по методу Монте-Карло. Анализ предельного уровня устойчивости проекта предполагает выявление уровня объема выпускаемой продукции, при котором выручка равна суммарным издержкам производства, т.е. нахождение безубыточного уровня («точки безубыточности»). Показатель безубыточного уровня производства используется при: · внедрении в производство новой продукции; · создании нового предприятия; · модернизации предприятия. Показатель безубыточного производства определяется:

где В ЕР – точка безубыточного производства; FC – постоянные издержки; Р – цена продукции; VC – переменные затраты. Проект считается устойчивым, если В ЕР Анализ чувствительности проекта предполагает определение изменения переменных показателей эффектности проекта в результате колебания исходных данных. При таком подходе последовательно пересчитывается каждый показатель эффективности проекта (например, NPV, IRR, PI) при изменении какой-то одной переменной (например, ставки дисконта или объема продаж). Показатель чувствительности проекта рассчитывается как отношение процентного изменения показателя эффективности к изменению значения переменной на один процент. Анализ сценариев развития проектов предполагает оценку влияния одновременного изменения всех основных параметров проекта на показатели эффективности проекта. В данном виде анализа используются специальные компьютерные программы, программные продукты и имитационные модели. Обычно рассматриваются три сценария: a) пессимистический; b) оптимистический; c) наиболее вероятный (средний). Упрощенный метод оценки риска (предложенный Министерством экономики РФ) заключается в том, что вводится поправка показателей проекта на риск или же поправка к ставке дисконтирования. Поправочный коэффициент «P» выбирается из предложенных нормативов. Например, поправочный коэффициент составляет 3-5% при вложениях в надежную технику, и это соответствует низкому уровню риска. Высокий уровень риска наблюдается при вложениях денежных средств в производство и продвижение на рынок нового продукта, при этом поправочный коэффициент составляет 13-15%. Меры снижения риска инвестиционного проекта. После того как выявлены все риски в инвестиционном проекте и проведен анализ, необходимо дать рекомендации по снижению рисков по этапам проекта. Основной принцип действия механизма по снижению инвестиционного риска состоит в комплексности по характеру своего воздействия и экономической целесообразности. К основным мерам по снижению инвестиционного риска в условиях неопределенности экономического результата относятся следующие: · Перераспределение риска между участниками инвестиционного проекта. · Создание резервных фондов (по каждому этапу инвестиционного проекта) на покрытие непредвиденных расходов. · Снижение рисков при финансировании инвестиционного проекта – достижение положительного сальдо накопленных денег на каждом шаге расчета. · Залоговое обеспечение инвестируемых финансовых средств. · Страхование – передача определенных рисков страховой компании. · Система гарантий – получение гарантий государства, банка, инвестиционной компании и т.п. · Получение дополнительной информации. Литература 1. Игонина Л.Л. Инвестиции: Учебное пособие / под ред. д. э. н., проф. В.А. Слепова. М.: Юристъ, 2002. – 478с. 2. Гончаренко Л.П. Инвестиционный менеджмент: Учебное пособие / под. ред. д..э. н., проф. Е.Н. Олейникова. М.: КНОРУС, 2005. – 296с. 3. Завлин П.Н. Оценка экономической эффективности инвестиционных проектов (современные подходы) - СПб.: Наука, 1995. – 134 с.

Контрольные вопросы 1. Что вы понимаете под инвестиционным проектом? 2. Перечислите классификационные признаки инвестиционных проектов 3. Задачи прединвестиционной фазы инвестиционного цикла 4. В какой фазе происходит производство продукции? 5 В какой фазе происходят проектно-изыскательские, пуско-наладочные работы? 6. Что подразумевается под управлением инвестиционным проектом?: 7. Структура разделов Технико-Экономического обоснования (ТЭО) 8. Кто имеет право на разработку ТЭО? 9. Виды эффективности инвестиционного проекта 10 Этапы оценки эффективности инвестиционного проекта 11. Перечислите основные методы оценки эффективности инвестиционного проекта 12. Какие методы оценки риска инвестиционного проекта вы знаете? |

Последнее изменение этой страницы: 2020-02-16; Просмотров: 190; Нарушение авторского права страницы

0, 6/0, 7 после освоения проектных мощностей. Если В ЕР

0, 6/0, 7 после освоения проектных мощностей. Если В ЕР