|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Коэффициенты платежеспособности и финансовой устойчивости предприятия

Платежеспособность - это возможность предприятия расплачиваться по своим обязательствам. При хорошем финансовом состоянии предприятие устойчиво платежеспособно; при плохом - периодически или постоянно неплатежеспособно. Самый лучший вариант, когда у предприятия всегда имеются свободные денежные средства, достаточные для погашения имеющихся обязательств. Но предприятие является платежеспособным и в том случае, когда свободных денежных средств у него недостаточно или они вовсе отсутствуют, но предприятие способно быстро реализовать свои активы и расплатиться с кредиторами. Поскольку одни виды активов обращаются в деньги быстрее, другие - медленнее, необходимо группировать активы предприятия по степени их ликвидности, т.е. по возможности обращения в денежные средства. К наиболее ликвидным активам относятся сами денежные средства предприятия и краткосрочные финансовые вложения в ценные бумаги. Следом за ними идут быстрореализуемые активы - депозиты и дебиторская задолженность. Более длительного времени требует реализация готовой продукции, запасов сырья, материалов и полуфабрикатов, которые относятся к медленно реализуемым активам. Наконец, группу труднореализуемых активов образуют земля, здания, оборудование, продажа которых требует значительного времени, а поэтому осуществляется крайне редко. Сгруппированные по степени ликвидности активы представлены в таблице 1 ниже. Для определения платежеспособности предприятия с учетом ликвидности его активов обычно используют баланс. Анализ ликвидности баланса заключается в сравнении размеров средств по активу, сгруппированных по степени их ликвидности, с суммами обязательств по пассиву, сгруппированными по срокам их погашения. Таблица 1. Классификация активов предприятия

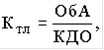

Пассивы баланса по степени срочности их погашения можно подразделить следующим образом: П1 - наиболее срочные обязательства (кредиторская задолженность); П2 - краткосрочные пассивы (краткосрочные кредиты и займы); П3 - долгосрочные кредиты и займы, арендные обязательства и др.; П4 - постоянные пассивы (собственные средства, за исключением арендных обязательств и задолженности перед учредителями). Классификация активов и пассивов баланса, которая разработана Шереметом А.Д. и другими, их сопоставление позволяют дать оценку ликвидности баланса. Ликвидность баланса - это степень покрытия обязательств предприятия такими активами, срок превращения которых в денежные средства соответствует сроку погашения обязательств. Баланс считается абсолютно ликвидным, если: А1 > = П1, то наиболее ликвидные активы равны наиболее срочным обязательствам или перекрывают их; А2 > = П2, то быстрореализуемые активы равны краткосрочным пассивам или перекрывают их; А3 > = П3, то медденнореализуемые активы равны долгосрочным пассивам или перекрывают их; А4 > = П4, то постоянные пассивы равны труднореализуемым активам или перекрывают их. Одновременное соблюдение первых трех правил обязательно влечет за собой достижение и четвертого, ибо если совокупность первых трех групп активов больше (или равна) суммы первых трех групп пассивов баланса (т.е. [А1 + A2 + А3] > = [П1 + П2 + П3]), то четвертая группа пассивов обязательно перекроет (или будет равна) четвертую группу активов (т.е. А4 =< П4). Последнее положение имеет глубокий экономический смысл: когда постоянные пассивы перекрывают труднореализуемые активы, соблюдается важное условие платежеспособности - наличие у предприятия собственных оборотных средств, обеспечивающих бесперебойный воспроизводственный процесс; равенство же постоянных пассивов и труднореализуемых активов отражает нижнюю границу платежеспособности за счет собственных средств предприятия. Определение платежеспособности и финансовой устойчивости предприятия согласно ФУДН (Федеральное управление по делам о несостоятельности предприятий). При определении платежеспособности организации органами Управления, рассчитываются три следующих коэффициента: 1. Коэффициент текущей ликвидности (коэффициент покрытия). 2. Коэффициент обеспеченности предприятия собственными средствами. . Коэффициент восстановления (утраты) платежеспособности. Коэффициент текущей ликвидности характеризует общую обеспеченность предприятия оборотными средствами для ведения хозяйственной деятельности и своевременного погашения его срочных обязательств. Коэффициент текущей ликвидности определяется как отношение фактической стоимости находящихся у предприятия оборотных средств в виде производственных запасов, готовой продукции, денежных средств, дебиторской задолженности и прочих оборотных активов к наиболее срочным обязательствам предприятия в виде краткосрочных кредитов банков, краткосрочных займов и кредиторской задолженности. Формула расчета коэффициента текущей ликвидности выглядит так:

где ОбА - оборотные активы, принимаемые в расчет при оценке структуры баланса - это итог второго раздела баланса формы №1 (строка 290) за вычетом строки 230 (дебиторская задолженность, платежи по которой ожидаются более чем через 12 месяцев после отчетной даты). КДО - краткосрочные долговые обязательства - это итог четвертого раздела баланса (строка 690) за вычетом строк 640 (доходы будущих периодов) и 650 (резервы предстоящих расходов и платежей). Финансовая устойчивость - составная часть общей устойчивости предприятия, сбалансированность финансовых потоков, наличие средств, позволяющих организации поддерживать свою деятельность в течение определенного периода времени, в том числе обслуживая полученные кредиты < http: //ru.wikipedia.org/wiki/%D0%9A%D1%80%D0%B5%D0%B4%D0%B8%D1%82> и производя продукцию. Является показателем платёжеспособности < http: //ru.wikipedia.org/wiki/%D0%9F%D0%BB%D0%B0%D1%82%D1%91%D0%B6%D0%B5%D1%81%D0%BF%D0%BE%D1%81%D0%BE%D0%B1%D0%BD%D0%BE%D1%81%D1%82%D1%8C> в длительном промежутке времени. В отличие от кредитоспособности < http: //ru.wikipedia.org/wiki/%D0%9A%D1%80%D0%B5%D0%B4%D0%B8%D1%82%D0%BE%D1%81%D0%BF%D0%BE%D1%81%D0%BE%D0%B1%D0%BD%D0%BE%D1%81%D1%82%D1%8C> является показателем, важным не внешним, а внутренним финансовым службам < http: //ru.wikipedia.org/wiki/%D0%A4%D0%B8%D0%BD%D0%B0%D0%BD%D1%81%D0%BE%D0%B2%D1%8B%D0%B9_%D0%BC%D0%B5%D0%BD%D0%B5%D0%B4%D0%B6%D0%BC%D0%B5%D0%BD%D1%82>. |

Последнее изменение этой страницы: 2020-02-17; Просмотров: 225; Нарушение авторского права страницы

(1)

(1)