|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Анализ и диагностика показателей платежеспособности предприятия

Одним из показателей, характеризующих финансовое состояние предприятия, является его платежеспособность, т.е. возможность наличными денежными ресурсами своевременно погасить свои платежные обязательства. Оценка платежеспособности осуществляется на основе характеристики ликвидности текущих активов, т.е. времени, необходимого для превращения их в денежную наличность. Понятия платежеспособности и ликвидности очень близки, но второе более емкое. От степени ликвидности баланса зависит платежеспособность. В тоже время ликвидность характеризует не только текущее состояние, но и перспективу. Анализ ликвидности баланса заключается в сравнении средств по активу, сгруппированных по степени их ликвидности и расположенных в порядке убывания ликвидности, с обязательствами по пассиву, сгруппированными по срокам их погашения и расположенными в порядке возрастания сроков. В таблице 8 представлен анализ ликвидности баланса СПК " Красная долина".

Таблица 8 Анализ ликвидности баланса

Как следует из итогов таблицы, баланс предприятия не является абсолютно ликвидным, потому, что не соблюдается условия А1≥ П1 и А2≥ П2. Это говорит о том, что предприятию не хватает наиболее ликвидных и быстрореализуемых активов для погашения срочных обязательств, в частности кредиторской задолженности, и краткосрочных обязательств. Необходимо отметить, что положительная разница между группой А1 2009 года и группой А1 2011 продолжает возрастать, к концу отчетного периода она составила 510 тыс. руб. Эта тенденция со временем будет расти, так как продолжает увеличиваться положительная разница между наиболее ликвидными активами и наиболее срочными обязательствами. Показатели, характеризующие платежеспособность СПК " Красная долина" представлены в таблице 9.

Таблица 9 Анализ показателей, характеризующих платежеспособность СПК " Красная долина"

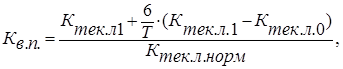

Из данных, рассчитанных в таблице 9 видно, что на конец 2011 года значение общего показателя ликвидности увеличилось на 0, 54 по сравнению с 2009 годом и составило 1, 62. Данный показатель соответствует норме (> 1). Это означает, что в целом предприятие можно охарактеризовать как достаточно ликвидное. Коэффициент текущей ликвидности на конец отчетного года составил 2, 61, что на 2 ниже базисного. Значения коэффициента на начало и на конец отчетного периода не соответствует достаточному значению - 2. Это говорит о том, что на данный момент предприятия достаточно обеспечено оборотными средствами для ведения хозяйственной деятельности и своевременного погашения своих срочных обязательств. Коэффициент критической (промежуточного покрытия) ликвидности на конец 2011 года составил 0, 46, что ниже оптимального значения, равного 0, 7 - 0, 8. Снижение данного показателя связано с увеличением краткосрочных обязательств и снижением кредиторской задолженности. Значение коэффициента абсолютной ликвидности на конец отчетного года составило 0, 12, что ниже установленной нормы, равной 0, 2. Это значит, что всего лишь 12 % краткосрочных заемных обязательств может быть погашена немедленно. Что же касается коэффициента обеспеченности собственными оборотными активами, то за период с 2009 по 2011 годы данный показатель имеет тенденцию к увеличению. В данном случае, это изменение можно оценить как улучшение финансового положения предприятия. Но не исключено, что появится риск неспособности предприятия отвечать по своим долговым обязательствам. Поэтому необходимо рассчитать коэффициент восстановления платежеспособности. Он позволяет определить, способно ли предприятие восстановить свою платежеспособность за определенный период. Коэффициент восстановления платежеспособности СПК " Красная долина" за период равный 6-ти месяцам рассчитывается по формуле:

Ктек. л.1 - фактическое значение коэффициента текущей ликвидности на конец отчетного периода: Ктек. л.0 - фактическое значение коэффициента текущей ликвидности на начало отчетного периода; Ктек. л. норм - нормативное значение текущего коэффициента ликвидности (равное 1, 5); - период восстановления платежеспособности, мес.; Т - отчетный период, мес. Значение данного коэффициента принимается достаточным, если Кв. п. > 1, 0. Таким образом, коэффициент восстановления платежеспособности СПК " Красная долина" имеет следующее значение:

Значение коэффициента 1, 73 соответствует нормативному значению (1, 73< 1). Это значит, что СПК " Красная долина" не теряет возможность восстановить свою платежеспособность в течение 6-ти месяцев. Это подтверждает выводы по предыдущим расчетам, говорящие о достаточной для данного положения предприятия платежеспособности и ликвидности предприятия. |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Последнее изменение этой страницы: 2020-02-17; Просмотров: 215; Нарушение авторского права страницы

где:

где: