|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

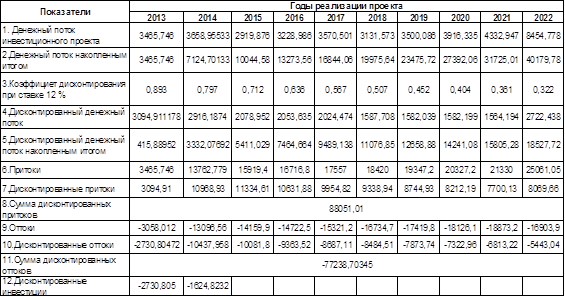

П. 1 Инвестиционная деятельность

п. 1.1 Инвестиции в технологическую линию: Предполагается осуществить инвестиции в первый год реализации проекта в объеме 60% и во второй - в объёме 40% от общего объема инвестиций: п. 1.2 - ликвидационная стоимость линии В последнем году ликвидационная стоимость линии равна стоимости имущества на конец последнего года, рассчитанной в таблице 1. По окончании срока реализации проекта оставшееся имущество распродается. Поток денег от инвестиционной деятельности рассчитывается как сумма п. 1.1 и п. 1.2 Операционная деятельность п. 2.1 - объем продаж В первом году выпуска продукции не будет. Во втором году реализации проекта выпуск продукции составит 80% от планового. В последующие годы поставлена цель выйти на заданную мощность, и лишь в последний год выпуск продукции составит 90%. п. 2.2 - цена единицы продукции Во второй год цена по данным условия, в последующие годы цена увеличивается на 5% в год (ежегодно). п. 2.3 - выручка от реализации Выручка от реализации рассчитывается по формуле 4:

В = Ц1∙ Q1 + Ц2∙ Q2, (4)

где Ц1 - цена первой детали без учета НДС, руб.; Ц2 - цена второй детали без учета НДС, руб.; Q1 - объем выпуска первой детали, штук; 2 - объем выпуска второй детали, штук. п. 2.4 - себестоимость за единицу продукции Себестоимость единицы продукции во втором году по данным условия, в последующие годы себестоимость увеличивается на 4% в год (ежегодно). п. 2.5 - себестоимость производства Себестоимость производства рассчитывается по формуле 5:

С = С1∙ Q1 + С2∙ Q2, (5)

где С1 - себестоимость первой детали без учета НДС, руб.; С2 - себестоимость второй детали без учета НДС, руб.; Q1 - объем выпуска первой детали, штук; 2 - объем выпуска второй детали, штук. п. 2.6 - проценты по кредиту из таблицы 2 (п. 2.1). п. 2.7 - налог на имущество из таблицы 1 (п. 9). п. 2.8 - налогооблагаемая прибыль Рассчитывается следующим образом: п. 2.3 «Выручка от реализации» - п. 2.5 «Себестоимость производства» - п. 2.6 «Проценты по кредиту» - п. 2.7 «Налог на имущество»; п. 2.9 - налог на прибыль составляет 20% от налогооблагаемой прибыли. п. 2.10 - прогнозируемая чистая прибыль: налогооблагаемая прибыль (п. 2.8) - налог на прибыль (п. 2.9); п. 2.11 - амортизация зданий, сооружений и оборудования равна сумме п. 2 и п. 5 из таблицы 1. Денежный поток от операционной деятельности равен сумме чистой прибыли (п. 2.10) и амортизации (п. 2.11). Финансовая деятельность п. 3.1 - собственный капитал Значение только за первый год по условию задания% от объема инвестиций: п. 3.2 - долгосрочный кредит Распределение денежных средств, полученных в кредит, осуществляется в размере 60% в первый год и в размере оставшихся 40% во второй году. п. 3.3 - погашение суммы долга. Данные из таблицы 2 «Структура погашения кредита» п. 2.2. Поток денег от финансовой деятельности равен сумме показателей «Собственный капитал» (п. 3.1), «Долгосрочный кредит» (п. 3.2) и «Погашение суммы долга» (п. 3.3). Денежный поток инвестиционного проекта (сальдо реальных денег) - сумма показателей «Поток денег от инвестиционной деятельности», «Денежный поток от операционной деятельности» и «Поток денег от финансовой деятельности».

Сводные показатели по движению денежных потоков

На основании рассчитанных показателей в таблице 3 составляется сводная таблица для более наглядного представления информации о движении денежных потоков. Сводные показатели по движению денежных потоков представлены в таблице 4.

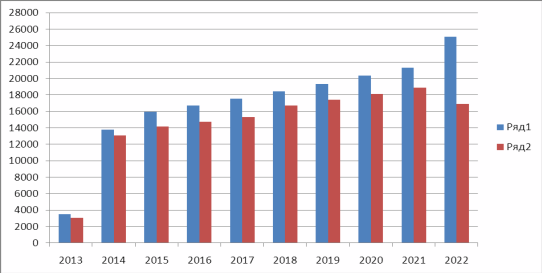

Расчет показателей: п. 1 - денежный поток инвестиционного проекта переносим итог из таблицы 3 «Сальдо реальных денег». п. 2 - денежный поток накопленным итогом: - для первого года переносим значение п. 1; - для второго - последнего годов = п. 1 + денежный поток нарастающим итогом предыдущего года. п. 3 - коэффициент дисконтирования Ставка дисконтирования (коэффициент дисконтирования) - это процентная ставка, используемая для перерасчета будущих потоков доходов в единую величину текущей стоимости. Ставка приводится в исходных данных. r=12% п. 4 - дисконтированный денежный поток равен произведению п. 1 «Денежный поток инвестиционного проекта» на п. 3 «Коэффициент дисконтирования». п. 5 - дисконтированный денежный поток накопленным итогом - для первого года = п. 4; - для второго - последнего годов = п. 4 + дисконтированный денежный поток нарастающим итогом предыдущего года. п. 6 - притоки Графа заполняется данными из таблицы 3, а именно, суммой строк п. 7 - дисконтированные притоки равны произведению п. 6 «Притоки» и п. 3 «Коэффициент дисконтирования». п. 8 - сумма дисконтированных притоков равна сумме дисконтированных притоков по всем годам. п. 9 - оттоки Графа заполняется данными из таблицы 3, а именно, суммой строк п. 1.1 «Инвестиции», п. 2.5 «Себестоимость производства», п. 2.6 «Проценты по кредиту», п. 2.7 «Налог на имущество», п. 2.9 «Налог на прибыль» и п. 3.3 «Погашение суммы долга». п. 10 - дисконтированные оттоки равны произведению п. 3 «Коэффициент дисконтирования» и п. 9 «Оттоки». Диаграмма денежного потока

|

Последнее изменение этой страницы: 2020-02-17; Просмотров: 2877; Нарушение авторского права страницы