|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Расчет эксплуатационных затрат. Производится на основе статей калькуляции себестоимости выполнения заданного объема

Производится на основе статей калькуляции себестоимости выполнения заданного объема работ за год.

5.2.1. Сырье и материалы (С1) Определяется величина затрат на сырье, материалы, полуфабрикаты, комплектующие и т.д., используемые в процессе производства за год. В данном пункте: кратко описывается технология производства и указывается, какие виды сырья необходимы в производственном процессе. в соответствии с описанной технологией указывается количество сырья, необходимое для производства единицы продукции как в натуральном исчислении, так и в процентном соотношении. в соответствии с заданным объёмом выпуска проводится расчёт общей потребности в каждом виде сырья, материалов, полуфабрикатов и т.д.

5.2.2. Топливо и энергия на технологические цели (С2) Учитывается стоимость дизельного топлива, бензина, электроэнергии, пара, смазочных и обтирочных материалов для машин, и оборудования, работающих на технологических операциях. Затраты на электроэнергию

Зэн =

где М – количество типов техники (аппаратов); Ni – количество техники (аппаратов) i-го типа; Pi – совокупная мощность электродвигателей аппарата i-го типа; Fpi – реальный фонд рабочего времени в год на один аппарат i-го типа; Цэн – текущая цена за 1Квт-ч (руб.). Затраты на топливо

Зт =

где М – количество типов техники (аппаратов); Ni – количество техники (аппаратов) i-го типа; Тi – нормативное (расчетное) потребление топлива за ед. времени (за час) аппаратом i-го типа; Fpi – реальный фонд рабочего времени в год на один аппарат i-го типа; Цi – цена за ед. топлива для аппарата i-го типа. Затраты на смазочные материалы

Зсм =

где М – количество типов техники (аппаратов); Ni – количество техники (аппаратов) i-го типа; Тсмi – нормативное (расчетное) потребление смазки за ед. времени (за час) аппаратом i-го типа; Fpi – реальный фонд рабочего времени в год на один аппарат i-го типа; Цсмi – цена за ед. смазочных материалов для аппарата i-го типа. Годовые затраты на топливо, энергию и смазочные материалы

С2 = (Зэн + Зт + Зсм) (руб).

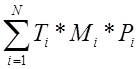

Издержки на основную заработную плату производственным рабочим (С3) Студент перечисляет наименование профессий, используемых в данном производстве, количество обслуживающего персонала и тарифную ставку для каждой профессии. Данные сводятся в таблицу 3.

Годовой фонд оплаты труда =

где N – количество специальностей; Ti – годовой фонд рабочего времени для одного рабочего i–й специальности (ч); Mi – количество рабочих i–й специальности; Pi – тарифная ставка рабочего i–й специальности (руб./ч).

Издержки на дополнительную заработную плату С4 = 7, 5% от С3 (руб./год).

5.2.5. Отчисления на социальные нужды (С5) Отчисления во внебюджетные фонды составляют 26% от фонда оплаты труда (ФОТ).

С5 = 26% от (С3 + С4) (руб.).

Отчисления на амортизацию С6 =

где N – количество типов оборудования; Iki – инвестиции в i-й тип оборудования (руб.); Наi – норма амортизации i-го типа оборудования (%);

Наi = 100% / Тi,

где Тi – нормативный срок службы оборудования i-го вида (лет).

Отчисления в ремонтный фонд С7 = 6% от инвестиций.

5.2.8. Цеховые и общезаводские расходы (С8) Принимаются в размере 35% от суммы всех вышеперечисленных расходов.

С8 = 35% от

5.2.9. Прочие расходы (С9) Составляют 10% от цеховых и общезаводских расходов.

С9 = 10% (С8) (руб.).

Потери от брака С10 =

где N – количество видов сырья, полуфабрикатов, комплектующих и др. видов предметов труда, теряемых за год по причине брака; Ri – величина потерь предмета труда i-го вида за расчетный период времени; Pi – цена за ед. предмета труда (сырья, полуфабриката, комплектующего и т.д.) i-го вида. ОПРЕДЕЛЕНИЕ ЭКОНОМИЧЕСКОЙ ЭФФЕКТИВНОСТИ ПРОЕКТА Определение стоимости товарной продукции

В качестве ориентира для определения верхней границы цены на продукцию выступает цена конкурирующих товаров. Цена на производимую продукцию может превышать эту границу только в случае явно выраженного превосходства в качестве данного товара над товарами конкурирующих фирм. В общем случае, при прочих равных условиях, цена на продукцию должна быть ниже, чем у конкурентных товаров, т.к. без этого невозможно продвижение нового конкурентного товара на рынок.

Отпускная цена Ротп = Суд + Нпр (руб. за ед. товара),

где Ротп – отпускная цена; Суд – удельная себестоимость; Нпр – норма прибыли (% от Суд), задается студентом самостоятельно, исходя из анализа текущих рыночных цен на аналогичную продукцию.

Цена реализации Рреал = Ротп с учетом НДС; Рреал = (Ротп * 100%) / (100% - НДС) (руб. за ед. товара);

Если Рреал выше цен конкурентов, необходимо пересмотреть Нпр.

Определение валовой выручки

ВВ = Рреал * V (руб./год),

где V – объем товарной продукции.

Расчет налоговых отчислений |

Последнее изменение этой страницы: 2020-02-17; Просмотров: 141; Нарушение авторского права страницы

,

,  ,

,  ,

,  (руб./год),

(руб./год),  (руб.),

(руб.),  (руб.).

(руб.). (руб.),

(руб.),