|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

II АНАЛИЗ ФИНАНСОВОЙ СИСТЕМЫСтр 1 из 7Следующая ⇒

II АНАЛИЗ ФИНАНСОВОЙ СИСТЕМЫ СТАВРОПОЛЬСКОГО КРАЯ Финансовая база Ставропольского края Финансовой базой органов власти субъектов РФ, в том числе и Ставропольского края, являются их бюджеты. Бюджетные и имущественные права, предоставленные этим органам, дают им возможность составлять, рассматривать, утверждать и исполнять свои бюджеты, распоряжаться переданными в их ведение предприятиями и получать от них доходы. Территориальные бюджеты – один из главных каналов доведения до населения конечных результатов производства. Через эти бюджеты общественные фонды потребления распределяются между отдельными группами населения. Кроме того, из этих бюджетов в известной мере финансируется и развитие отраслей производственной сферы, в первую очередь местной и пищевой промышленности, коммунального хозяйства, объем продукции и услуги которых также являются важным компонентом обеспечения жизнедеятельности населения. Экономическая сущность территориальных бюджетов проявляется в их назначении. Они выполняют следующие функции: - формирование денежных фондов, являющихся финансовым обеспечением деятельности территориальных органов власти; - распределение и использование этих фондов между отраслями народного хозяйства; - контроль за финансово-хозяйственной деятельностью предприятий, организаций, учреждений, подведомственных этим органам власти. Важное значение имеют территориальные бюджеты в осуществлении общегосударственных экономических и социальных задач, в первую очередь в распределении государственных средств на содержание и развитие социальной инфраструктуры общества. Распределение и доведение до населения производимых благ осуществляется в значительной мере с помощью бюджетной системы. Как известно, через бюджет формируется значительная часть общественных фондов потребления. При этом на народное образование и профессиональную подготовку кадров из территориальных бюджетов выделяется более 60% всех расходов консолидированного бюджета Российской Федерации, на здравоохранение – около 55%, на социальное обеспечение – более 70%, на жилищно-коммунальное хозяйство – свыше 90%. На органы власти Ставропольского края возложена важная задача по осуществлению социальной политики государства. Финансирование мероприятий по социальному обслуживанию населения в решающей части проводится за счет средств его бюджета. Прежде чем проанализировать за счет чего формируется доходная часть бюджета Ставропольского края и куда расходуются аккумулируемые средства, необходимо рассмотреть, как организуется бюджетный процесс в Ставропольском крае.

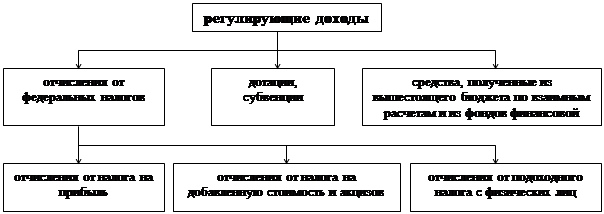

Анализ структуры доходов и расходов Ставропольского края В основе распределения общегосударственных денежных ресурсов между звеньями бюджетной системы заложены принципы самостоятельности территориальных бюджетов, их государственной финансовой поддержки, территориального формирования их доходов. Исходя из этих принципов, доходы бюджета Ставропольского края формируются за счет собственных и регулирующих источников доходов. Собственные, или закрепленные доходы представляют собой средства, принадлежащие субъекту бюджетного права, т.е. полностью или в твердо фиксированной доле на постоянной основе поступают в соответствующий бюджет, минуя вышестоящие бюджеты. основу собственных доходов составляют местные налоги и сборы, отчисления от федеральных налогов, переданные в территориальные бюджеты в твердой доле на постоянной основе. К регулирующим доходам относится вся совокупность денежных средств, передаваемых из вышестоящих бюджетов в нижестоящие с целью регулирования (сбалансирования) их расходов и доходов. Общую схему регулирующих доходов региональных бюджетов можно представить в следующем виде (рис.2.1).

Рис. 2.1 Схема регулирующих доходов Проанализируем структуру доходов бюджета Ставропольского края в 1998-2000 годах (табл.2.1). Данные табл.2.1 дают большой материал для анализа практической реализации принципов бюджетного федерализма и состояния межбюджетных отношений. Прежде всего, обращает на себя внимание высокий удельный вес налоговых доходов в 1999 и 2000 годах (58, 91% и 65, 88% соответственно). Иными словами от уровня собираемости налогов зависит стабильность исполнения бюджета Ставропольского края. Еще одна важная характеристика: в 1998 году бюджет нашего края был обеспечен собственными доходами и отчислениями от федеральных налогов только на 42, 61%; трансферты составили 57, 40%. Этот показатель красноречиво свидетельствует о недостаточной финансовой самостоятельности Ставропольского края в данном периоде. При недопоступлении трансфертов в процессе исполнения федерального бюджета, а это вполне типичная ситуация, обеспеченность финансирования даже неотложных текущих расходов бюджета может оказаться под угрозой. В 1999 и 2000 годах ситуация значительно улучшилась. Средства федерального фонда финансовой поддержки субъектов РФ составили 25, 02 % и 24, 47% соответственно.

Таблица 2.2 Таблица 2.3 Таблица 2.4 Структура статьи " Прочие расходы" бюджета Ставропольского края

Продолжение таблицы 2.4 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| финансирование призового фонда конкурса на лучшее качество СМР | - | - | - | - | 50 | 0, 00 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| финансирование подготовки специалистов по военно-учетным специальностям | - | - | - | - | 3 000 | 0, 22 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| погашение векселей Правительства Ставропольского края | 43 145 | 4, 13 | 3 000 | 0, 35 | 219 707 | 16, 42 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| возврат бюджетной ссуды в фед. бюджет | 38 500 | 3, 68 | - | - | - | - | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| субвенция Нефтекумскому району | 6 764 | 0, 65 | - | - | - | - | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| непредвиденные расходы | 25 272 | 2, 99 | 14 120 | 1, 67 | 32 000 | 2, 39 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Как видно из таблицы в 1998, 1999 годах основную часть в прочих расходах занимали затраты по финансированиюКраевого фонда финансовой поддержки территорий и муниципальных образований (76, 85% и 71, 21% соответственно). В 2000 году удельный вес данной статьи снизился до 58, 44%. Значительно возросли расходы по погашению векселей Ставропольского края (с 4, 13% до 16, 42%).

Отчет об исполнении бюджета

Д О Х О Д Ы

| НАИМЕНОВАНИЕ ДОХОДА | Код дохода | Код строки | НАЗНАЧЕНО, тыс. руб. | ИСПОЛНЕНО, тыс. руб. | ||

| всего | В том числе: | |||||

| По бюджету субъекта Российской Федерации | По местным бюджетам | |||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| НАЛОГОВЫЕ ДОХОДЫ | 1000000 | 01 | 3295039 | 3767796 | 1313124 | 2454672 |

| НАЛОГИ НА ПРИБЫЛЬ (ДОХОД), ПРИРОСТ КАПИТАЛА | 1010000 | 02 | 1337470 | 1699734 | 635122 | 1064612 |

| Налог на прибыль (доход) предприятий и организаций | 1010100 | 03 | 812882 | 989045 | 495032 | 494013 |

| Подоходный налог с физических лиц | 1010200 | 08 | 521426 | 708490 | 137972 | 570518 |

| Налог на игорный бизнес | 1010400 | 11 | 3162 | 2199 | 2118 | 81 |

| НАЛОГИ НА ТОВАРЫ, УСЛУГИ, ЛИЦЕНЗИОННЫЕ И РЕГИСТРАЦИОННЫЕ СБОРЫ | 1020000 | 12 | 706228 | 823628 | 320996 | 502632 |

| Налог на добавленную стоимость | 1020100 | 13 | 377071 | 418034 | 124217 | 293817 |

| Акцизы по подакцизным товарам | 1020200 | 16 | 162166 | 145858 | 81574 | 64284 |

| Лицензионные и регистрационные сборы | 1020400 | 27 | 10055 | 7377 | 5491 | 1886 |

| Налог на покупку иностранных денежных знаков и платежных документов, выраженных в иностранной валюте | 1020600 | 03 | 4200 | 8833 | 8833 | |

| Налог с продаж | 1020700 | 04 | 152736 | 243515 | 100881 | 142634 |

| Прочие налоги и сборы на товары и услуги | 1024000 | 05 | 11 | 11 | ||

| НАЛОГИ НА СОВОКУПНЫЙ ДОХОД | 1030000 | 06 | 190401 | 186155 | 38169 | 147986 |

| Единый налог на совокупный доход для субъектов малого предпринимательства | 1030100 | 07 | 3759 | 6873 | 1558 | 5315 |

| Продолжение таблицы 2.5 | ||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| Единый налог на вмененный доход для определенных видов деятельности | 1030200 | 10 | 186642 | 179282 | 36611 | 142671 |

| НАЛОГИ НА ИМУЩЕСТВО | 1040000 | 13 | 520654 | 423202 | 206030 | 217172 |

| ПЛАТЕЖИ ЗА ПОЛЬЗОВАНИЕ ПРИРОДНЫМИ РЕСУРСАМИ | 1050000 | 17 | 221836 | 228093 | 110510 | 117583 |

| ПРОЧИЕ НАЛОГИ, ПОШЛИНЫ И СБОРЫ | 1400000 | 02 | 318450 | 406984 | 2297 | 404687 |

| НЕНАЛОГОВЫЕ ДОХОДЫ | 2000000 | 16 | 202873 | 166003 | 15781 | 150222 |

| ДОХОДЫ ОТ ИМУЩЕСТВА, НАХОДЯЩЕГОСЯ В ГОСУДАРСТВЕННОЙ И МУНИЦИПАЛЬНОЙ СОБСТВЕННОСТИ | 2010000 | 17 | 109649 | 111403 | 11422 | 99981 |

| ДОХОДЫ ОТ ПРОДАЖИ ЗЕМЛИ И НЕМАТЕРИАЛЬНЫХ АКТИОВ | 2040000 | 14 | 2 | 449 | 2 | 447 |

| АДМИНИСТРАТИВНЫЕ ПЛАТЕЖИ И СБОРЫ | 2060000 | 15 | 2218 | 2386 | 5 | 2381 |

| ПРОЧИЕ НЕНАЛОГОВЫЕ ДОХОДЫ | 2090000 | 06 | 77355 | 33182 | 3746 | 29436 |

| БЕЗВОЗДМЕЗДНЫЕ ПЕРЕЧИСЛЕНИЯ | 3000000 | 07 | 747536 | 1128683 | 1123560 | 5123 |

| ОТ ЮДЖЕТОВ ДРУГИХ УРОВНЕЙ | 3020000 | 08 | 524536 | 914617 | 914617 | |

| ОТ ГОСУДАРСТВЕННЫХ ОРГАНИЗАЦИЙ | 3040000 | 15 | 223000 | 214066 | 208943 | 5123 |

| ДОХОДЫ ЦЕЛЕВЫХ БЮДЖЕТНЫХ ФОНДОВ | 4000000 | 17 | 7320 | 12425 | 12345 | 80 |

| ФОНДЫ ВОСПРОИЗВОДСТВА МИНЕРАЛЬНО_СЫРЬЕВОЙ БАЗЫ | 4060000 | 26 | 7320 | 12342 | 12345 | 80 |

| ИТОГО ДОХОДОВ | 8500000 | 28 | 4252768 | 5074907 | 2464810 | 2610097 |

| Дотации, полученные из бюджетов субъектов Российской Федерации | 3020103 | 29 | 602387 | 744153 | х | 744153 |

| Субвенции, полученные из бюджетов субъектов Российской Федерации | 3020203 | 02 | 74209 | х | 74209 | |

| Средства, получаемые по взаимным расчетам, в том числе компенсации дополнительных расходов, возникших в результате решений, принятых органами государственной власти из местных бюджетов | 3020305 | 05 | 2864 | 2864 | х | |

| Трансферты,, полученные из бюджетов субъектов Российской Федерации | 3020403 | 06 | х | |||

| ВСЕГО ДОХОДОВ | 8900000 | 07 | 4855155 | 5907338 | 2467673 | 3439665 |

Расходы

| НАИМЕНОВАНИЕ РАСХОДА | Код расхода по ФКР | НАЗНАЧЕНО | ИСПОЛНЕНО | ||

| всего | В том числе: | ||||

| По бюджету субъекта Российской Федерации | По местным бюджетам | ||||

| 1 | 2 | 3 | 4 | 5 | 6 |

| ГОСУДАРСТВЕННОЕ УПРАВЛЕНИЕ И МЕСТНОЕ САМОУПРАВЛЕНИЕ | 0100 | 322127 | 380151 | 104259 | 275892 |

| СУДЕБНАЯ ВЛАСТЬ | 0200 | 461 | 226 | 226 | |

| ПРАВОХРАНИТЕЛЬНАЯ ДЕЯТЕЛЬНОСТЬ И ОБЕСПЕЧЕНИЕ БЕЗОПАСНОСТИ ГОСУДАРСТВА | 0500 | 173963 | 171291 | 73050 | 98241 |

| ПРОМЫШЛЕНОСТЬ, ЭНЕРГЕТИКА И СТРОИТЕЛЬСТВО | 0700 | 63434 | 59719 | 42688 | 17031 |

| Продолжение таблицы 2.5 | |||||

| 1 | 2 | 3 | 4 | 5 | 6 |

| СЕЛЬСКОЕ ХОЗЯЙСТВО И РЫБОЛОВСТВО | 0800 | 509092 | 344034 | 256779 | 87255 |

| ОХРАНА ОКРУЖАЮЩЕЙ ПРИРОДНОЙ СРЕДЫ И ПРИРОДНЫХ РЕСУРСОВ, | 0900 | 78353 | 82209 | 81574 | 635 |

| ТРАНСПОРТ, ДОРОЖНОЕ ХОЗЯЙСТВО, СВЯЗЬ И ИНФОРМАТИКА | 1000 | 57120 | 81847 | 7683 | 74164 |

| РАЗВИТИЕ РЫНОЧНОЙ ИФРАСТРУКТУРЫ | 1100 | 20 | * | * | * |

| ЖИЛИЩНО-КОМУНАЛЬНОЕ ХОЗЯЙСТВО | 1200 | 494635 | 852941 | 303664 | 549277 |

| ПРЕДУПРИЖДЕНИЕ И ЛИКВИДАЦИЯ ПОСЛЕДСТВИЙ ЧЕРЕЗВУЧАЙНЫХ СИТУАЦИЙ | 1300 | 5461 | 6477 | 5981 | 496 |

| ОБРАЗОВАНИЕ | 1400 | 1143659 | 1313798 | 201074 | 1112724 |

| КУЛЬТУРА, ИСКУССТВО И КИНЕМАТОГРАФИЯ | 1500 | 82945 | 96081 | 22199 | 73882 |

| СРЕДСТВА МАССОВОЙ ИНФОРМАЦИИ | 1600 | 12843 | 17239 | 9024 | 8215 |

| ЗДРАВОХРАНЕНИЕ И ФИЗИЧЕСКАЯ КУЛЬТУРА | 1700 | 412994 | 453294 | 182471 | 569696 |

| СОЦИАЛЬНАЯ ПОЛИТИКА | 1800 | 412994 | 453294 | 123167 | 330127 |

| ОБСЛУЖИВАНИЕ ГОСУДАРСТВЕННОГО ДОЛГА | 1900 | 212928 | 21849 | 79 | |

| МОБИЛИЗАЦИОННАЯ ПОДГОТОВКА ЭКОНОМИКИ | 2300 | 1300 | 1420 | 1420 | |

| ПРОЧИЕ РАСХОДЫ | 3000 | 147018 | 510707 | 166295 | 344412 |

| ЦЕЛИВЫЕ БЮДЖЕТНЫЕ ФОНДЫ | 9600 | 4169468 | 5157818 | 1615692 | 3542126 |

| Дотации, ПЕРЕДОВАЕМЫЕ В МЕСТНЫЕ БЮДЖЕТЫ | 3201 | 602387 | 744153 | 744153 | * |

| СУБВЕНЦИИ ПЕРЕДОВАЕМЫЕ В МЕСТНЫЕ БЮДЖЕТЫ | 3202 | 74209 | 74209 | ||

| СРЕДСТВА ПЕРЕДОВАЕМЫЕ ПО ВЗАИМНЫМ РАСЧЕТАМ В ТОМ ЧИСЛЕ КОМПИНСАЦИИ ДОПОЛНИТЕЛЬНЫХ РАСХОДОВ ВОЗНИКШИХ В РЕЗУЛЬТАТЕ РЕШЕНИЙ ПРИНЯТЫХ ОРГАНАМИ ДРУГИХ УРОВНЕЙ ВЛАСТИ ВБЮДЖЕТЫ СУБЪЕКТОВ РФ | 3203 | 2863 | 2863 | ||

| СРЕДСТВА ПЕРЕДОВАЕМЫЕ ПО ВЗАИМНЫМ РАСЧЕТАМ В ТОМ ЧИСЛЕ КОМПЕНСАЦИИ ДОПОЛНИТЕЛЬНЫХ РАСХОДОВ ВОЗНИКШИХ В РЕЗУЛЬТАТЕ РЕШЕНИЙ ПРИНЯТЫХ ОРГАНАМИ ДРУГИХ УРОВНЕЙ ВЛАСТИ В МЕСТНЫЕ БЮДЖЕТЫ | 3213 | 11206 | 11206 | ||

| ТРАНСФЕРТЫ ПЕРЕДОВАЕМЫЕ В МЕСТНЫЕ БЮДЖЕТЫ | 3204 | * | * | * | * |

| ИТОГО ВНУТРЕНИХ ОБОРОТОВ | 3290 | 602387 | 832431 | 829568 | 2863 |

| ВСЕГО РАСХОДОВ | 9800 | 4771855 | 5990249 | 2445260 | 3544989 |

| ПРЕВЫШЕНИЕ ДОХОДОВ НАД РАСХОДАМИ | 7970 | 83300 | -82911 | 22413 | -105324 |

В соответствии со статьей 63 Устава Ставропольского края Губернатор Ставропольского края обращается в Государственную Думу Ставропольского края с ежегодным посланием о положении в Ставропольском крае и основных направлениях экономической и социальной политики, являющимся одновременно бюджетным посланием.

Послание Губернатора включает:

- основные показатели социально - экономического развития края за прошедший год;

- основные направления бюджетной политики в Ставропольском крае.

Послание Губернатора Ставропольского края подлежит официальному опубликованию до его рассмотрения Государственной Думой Ставропольского края.

Для осуществления профессиональной и независимой проверки исполнения краевого бюджета, а также порядка использования средств внебюджетных и валютного фондов при Государственной Думе Ставропольского края создается контрольно-счетная палата.

Контроль за выполнением закона о краевом бюджете на текущий год возлагается на комитеты Государственной Думы Ставропольского края и контрольно-счетную палату.

Законодательные и нормативные акты, принятые Государственной Думой Ставропольского края об утверждении краевого бюджета, об использовании средств краевых внебюджетных и валютного фондов, об утверждении отчета об исполнении краевого бюджета, а также законодательные и нормативные акты по иным вопросам, касающимся формирования краевого бюджета или указанных фондов, подлежат опубликованию в средствах массовой информации.

В случае принятия решения Государственной Думой Ставропольского края об отклонении проекта краевого бюджета или неутверждении отчетов об исполнении краевого бюджета и использовании средств внебюджетных и валютного фондов в средствах массовой информации должны быть опубликованы необходимые сведения о причинах принятия такого решения.

Принципы межбюджетных отношений в Ставропольском крае.Межбюджетные отношения органов государственной власти Ставропольского края и органов местного самоуправления основываются на следующих принципах [10]:

разграничения доходов и расходов по уровням бюджетной системы Ставропольского края;

самостоятельности бюджетов;

повышения заинтересованности органов местного самоуправления в увеличении собственных доходов местных бюджетов;

гласности межбюджетных отношений;

максимально возможного сокращения встречных финансовых потоков;

взаимной ответственности;

применения единой для всех муниципальных образований методологии для формирования бюджетов;

компенсации местным бюджетам в случае уменьшения доходов или увеличения их расходов, возникающих вследствие решений, принимаемых органами государственной власти Ставропольского края.

Компетенция органов государственной власти Ставропольского края в области регулирования межбюджетных отношений. В области регулирования межбюджетных отношений к ведению органов государственной власти Ставропольского края относятся:

распределение доходов от федеральных, краевых налогов и сборов и иных доходов между краевым и местными бюджетами;

определение порядка направления в краевой и местные бюджеты доходов от использования собственности Ставропольского края, доходов от налогов и сборов и иных доходов;

разграничение полномочий по осуществлению расходов между краевым и местными бюджетами;

определение порядка и условий предоставления финансовой помощи и бюджетных ссуд из краевого бюджета местным бюджетам;

предоставление финансовой помощи и бюджетных ссуд из краевого бюджета местным бюджетам;

установление порядка и условий предоставления бюджетных кредитов.

II АНАЛИЗ ФИНАНСОВОЙ СИСТЕМЫ

СТАВРОПОЛЬСКОГО КРАЯ

Последнее изменение этой страницы: 2020-02-17; Просмотров: 168; Нарушение авторского права страницы