|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Исполнение краевого бюджета и

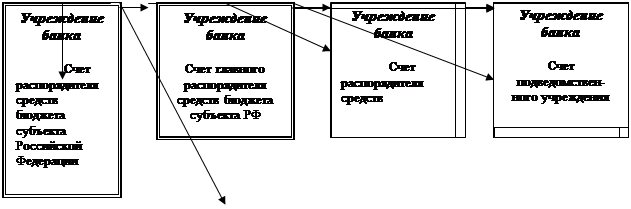

межбюджетные отношения Согласно Бюджетному кодексу Российской Федерации [1] исполнение территориального бюджета субъекта Российской Федерации – функция органа исполнительной власти субъекта Российской Федерации. В процессе исполнения бюджета финансовый орган исполнительной власти: – организует работу отраслевых органов исполнительной власти по исполнению бюджета; – принимает меры по обеспечению поступления доходов и своевременного финансирования расходов бюджета; – ведет учет исполнения бюджета; – осуществляется контроль за целевым использованием организациями бюджетных средств; – организует и проводит проверки и ревизии в отраслевых органах исполнительной власти, в организациях, являющихся получателями средств бюджета по вопросам, связанным с исполнением бюджета и принимает необходимые меры по результатам проведенных проверок и ревизий; – разрабатывает нормативно-методические указания, оказывает методологическую помощь организациям, финансируемым из бюджета, по исполнению бюджета; – организует взаимодействие с налоговыми органами, территориальным органом федерального казначейства, территориальным управлением Центрального банка Российской Федерации. Порядок зачисления доходов в территориальный бюджет субъекта РФ. Порядок зачисления доходов в территориальный бюджет субъекта РФ в текущем году устанавливается финансовым органом исполнительной власти по согласованию с соответствующим налоговым органом, организациями, являющимися согласно действующему законодательству сборщиками отдельных видов доходов бюджета, и доводится до сведения территориального управления Центрального банка РФ, учреждений банков, плательщиков. Финансовый орган исполнительной власти открывает текущий счет по исполнению бюджета субъекта Федерации в учреждении Центрального банка РФ (в случае его отсутствия или невозможности осуществления им кассового исполнения бюджета, по согласованию с соответствующим представительным органом власти, – в другом банке) для зачисления налоговых и неналоговых доходов, подлежащих в соответствии с действующим законодательством зачислению в территориальный бюджет субъекта Федерации. При невозможности производить исполнение бюджета самостоятельно финансовый орган исполнительной власти вправе заключить соглашение с территориальным органом федерального казначейства об осуществлении последним сбора и учета доходов бюджета. Все платежи, поступающие в бюджет в течение года, зачисляются в доходы соответствующих бюджетов текущего года. Финансовый орган ежемесячно производит сверку поступивших в бюджет в течение месяца доходов в целом и по каждому виду доходов с соответствующим налоговым органом, другими организациями. Взаимодействие органов федерального казначейства, налоговых и финансовых органов при исполнении доходной части бюджета направлено на: – обеспечение достоверности данных по учету и отчетности по доходам, поступающим в бюджет; – правильное распределение федеральных регулирующих налогов по различным уровням бюджетов; – устранение расхождений отчетных данных и приведение к сопоставимости учета и отчетности по налогам и другим обязательным платежам, зачисляемым в бюджет; – усиление контрольных функций в целях увеличения собираемости налогов и других обязательных платежей; – использование оперативной и текущей информации для глубокой проработки и прогнозной оценки исполнения доходной части бюджета. Финансирование расходов бюджета. Средства бюджета перечисляются только на финансирование мероприятий, предусмотренных утвержденным бюджетом. Для осуществления расходов, финансирование которых предусмотрено в бюджете, соответствующие средства предоставляются распорядителям бюджетных средств. Распорядителем текущего счета (счетов) по исполнению бюджета является руководитель финансового органа. Распорядителями бюджетных средств являются руководители организаций, которым предоставлено право распоряжаться утвержденными бюджетными ассигнованиями. Финансирование осуществляется финансовым органом в пределах ассигнований, предусмотренных в годовой (с поквартальным распределением) росписи доходов и расходов соответствующего бюджета. На рис. 2.2 изображен процесс финансирования расходов бюджета субъекта Российской Федерации. Учет и отчетность об исполнении бюджета – средство контроля за поступлением предусмотренных по бюджету доходов (как в целом, так и по каждому доходному источнику), эффективным использованием выделенных из бюджета средств.

Рис. 2. 2 Финансирование расходов бюджета субъекта РФ Бухгалтерский учет исполнения бюджета ведется финансовым органом по кассовым доходам и расходам. Кассовыми расходами бюджета считаются суммы, выданные учреждением банка как путем безналичных расчетов, так и наличными деньгами с текущего счета (счетов) по исполнению бюджета, текущих счетов распорядителей средств бюджета. Учет исполнения смет расходов по бюджету ведется по кассовым и фактическим расходам. Фактическими расходами считаются действительные затраты учреждений, оформленные соответствующими документами, включая расходы по неоплаченным счетам кредиторов, по начисленной заработной плате и стипендиям. Централизованные бухгалтерии бюджетных учреждений, организации-получатели бюджетных средств, осуществляющие учет самостоятельно, составляют и представляют отчетность об исполнении смет расходов в объеме и по форме, установленным Министерством финансов Российской Федерации. Исполнение бюджета Ставропольского края. В ходе исполнения краевого бюджета Правительство Ставропольского края вправе: - принимать решения о внесении изменений по статьям расходов бюджетной классификации в пределах утвержденных ассигнований по каждому направлению; - направлять временно свободные средства краевого бюджета на предоставление ссуд бюджетным учреждениям и бюджетам нижестоящего уровня; - прекращать финансирование бюджетов нижестоящего уровня, если выделенные из краевого бюджета средства не используются или используются не по целевому назначению; - осуществлять контроль за правильным использованием предприятиями, учреждениями и организациями выделенных им из краевого бюджета средств; - определять источники финансирования предприятий и организаций - банкротов, если по ним принято решение по санированию. Расходование средств краевого бюджета сверх утвержденных ассигнований, корректирование ассигнований и перечня финансируемых программ, включая и фонд непредвиденных расходов, допускается с последующим утверждением Государственной Думой Ставропольского края. Расходование средств краевого бюджета на функционирование законодательного (представительного) органа государственной власти - Государственной Думы Ставропольского края осуществляется с отдельного счета по учету средств краевого бюджета в размере, устанавливаемом законом Ставропольского края о краевом бюджете на очередной финансовый год. Временно свободные средства краевого бюджета Правительство Ставропольского края имеет право направлять на предоставление ссуд бюджетным учреждениям и бюджетам нижестоящего уровня, а также предприятиям и организациям, привлекаемым к реализации социально значимых мероприятий и краевых стабилизационных программ, на процентной и беспроцентной основе, другим предприятиям и организациям - на процентной основе по ставке не ниже половины действующей ставки Центрального банка Российской Федерации, а также вправе хранить свободные средства на депозитных счетах уполномоченного банка для получения дополнительной прибыли. В случае, если дотации и субвенции, выделенные из краевого бюджета на финансирование целевых программ и защищенных статей, органами местного самоуправления не используются или используются не по назначению, субсидирование (финансирование программ) прекращается, а выделенные средства подлежат возврату в краевой бюджет. Правительство Ставропольского края осуществляет учет доходной и расходной частей краевого бюджета, поступление средств и их использование с внебюджетных и валютного фондов. Так же Правительство ежеквартально представляет Государственной Думе Ставропольского края информацию о ходе исполнения краевого бюджета, о движении средств в краевых внебюджетных и валютном фондах согласно классификации доходов и расходов с пояснительной запиской. Материалы об исполнении краевого бюджета за истекший год с пояснительной запиской представляются в Государственную Думу Ставропольского края в апреле года, следующего за отчетным, за две недели до заседания Государственной Думы Ставропольского края. Отчет об исполнении краевого бюджета утверждается на заседании Государственной Думы Ставропольского края с последующим опубликованием в официальной печати. Ниже представлены Отчет об исполнении Бюджета Ставропольского края в 1999 году (табл.2.6.). Таблица 2.5 Отчет об исполнении бюджета Д О Х О Д Ы

Расходы

В соответствии со статьей 63 Устава Ставропольского края Губернатор Ставропольского края обращается в Государственную Думу Ставропольского края с ежегодным посланием о положении в Ставропольском крае и основных направлениях экономической и социальной политики, являющимся одновременно бюджетным посланием. Послание Губернатора включает: - основные показатели социально - экономического развития края за прошедший год; - основные направления бюджетной политики в Ставропольском крае. Послание Губернатора Ставропольского края подлежит официальному опубликованию до его рассмотрения Государственной Думой Ставропольского края. Для осуществления профессиональной и независимой проверки исполнения краевого бюджета, а также порядка использования средств внебюджетных и валютного фондов при Государственной Думе Ставропольского края создается контрольно-счетная палата. Контроль за выполнением закона о краевом бюджете на текущий год возлагается на комитеты Государственной Думы Ставропольского края и контрольно-счетную палату. Законодательные и нормативные акты, принятые Государственной Думой Ставропольского края об утверждении краевого бюджета, об использовании средств краевых внебюджетных и валютного фондов, об утверждении отчета об исполнении краевого бюджета, а также законодательные и нормативные акты по иным вопросам, касающимся формирования краевого бюджета или указанных фондов, подлежат опубликованию в средствах массовой информации. В случае принятия решения Государственной Думой Ставропольского края об отклонении проекта краевого бюджета или неутверждении отчетов об исполнении краевого бюджета и использовании средств внебюджетных и валютного фондов в средствах массовой информации должны быть опубликованы необходимые сведения о причинах принятия такого решения. Принципы межбюджетных отношений в Ставропольском крае.Межбюджетные отношения органов государственной власти Ставропольского края и органов местного самоуправления основываются на следующих принципах [10]: разграничения доходов и расходов по уровням бюджетной системы Ставропольского края; самостоятельности бюджетов; повышения заинтересованности органов местного самоуправления в увеличении собственных доходов местных бюджетов; гласности межбюджетных отношений; максимально возможного сокращения встречных финансовых потоков; взаимной ответственности; применения единой для всех муниципальных образований методологии для формирования бюджетов; компенсации местным бюджетам в случае уменьшения доходов или увеличения их расходов, возникающих вследствие решений, принимаемых органами государственной власти Ставропольского края. Компетенция органов государственной власти Ставропольского края в области регулирования межбюджетных отношений. В области регулирования межбюджетных отношений к ведению органов государственной власти Ставропольского края относятся: распределение доходов от федеральных, краевых налогов и сборов и иных доходов между краевым и местными бюджетами; определение порядка направления в краевой и местные бюджеты доходов от использования собственности Ставропольского края, доходов от налогов и сборов и иных доходов; разграничение полномочий по осуществлению расходов между краевым и местными бюджетами; определение порядка и условий предоставления финансовой помощи и бюджетных ссуд из краевого бюджета местным бюджетам; предоставление финансовой помощи и бюджетных ссуд из краевого бюджета местным бюджетам; установление порядка и условий предоставления бюджетных кредитов. |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Последнее изменение этой страницы: 2020-02-17; Просмотров: 216; Нарушение авторского права страницы