|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

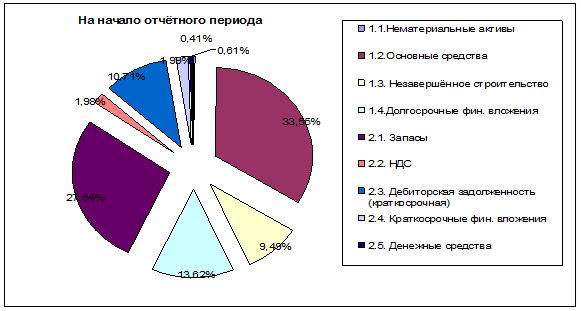

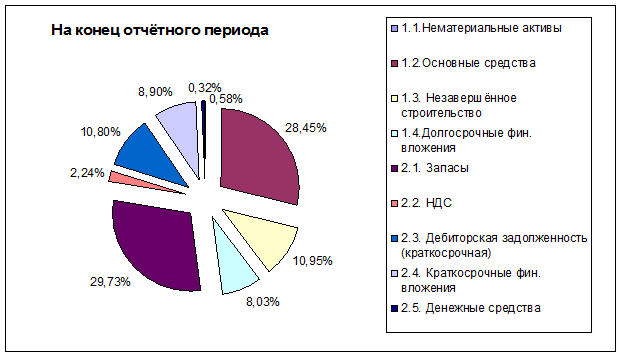

Структура активов и пассивов

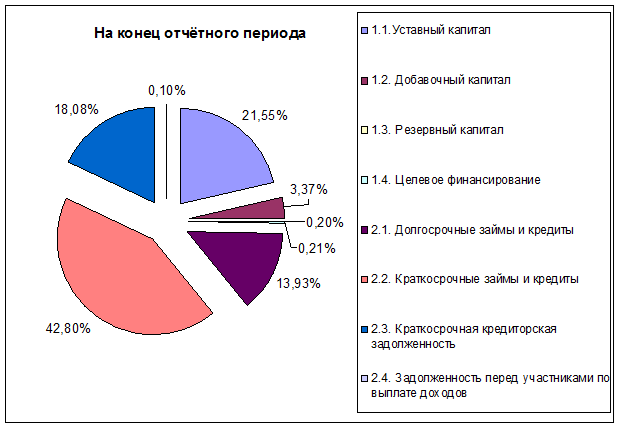

Структура собственного капитала

Анализ финансового состояния предприятия производится способом построения уплотнённого сравнительного аналитического (агрегированного) баланса путём объединения в группы однородных статей баланса, для того, чтобы сократить число статей баланса и повысить его наглядность. Анализ актива баланса

Активы организации ЗАО «Бьюти Лайф» формируются в основном за счёт основных средств предприятия (34%), запасов (28%) и долгосрочных финансовых вложений (14%). На предприятии произошло увеличение по статье «внеоборотные активы» на 64 7979, 488 тыс. руб., однако их доля в валюте баланса на конец отчётного периода снизилась с 57% до 48%. Произошел существенный рост оборотных средств предприятия на 80 090, 701 тыс. руб., в валюте баланса их доля повысилась с 43% до 52%. Несмотря на то, что рост внеоборотных активов положительно влияет на расширение производственной деятельности предприятия, необходимо руководству предприятия обратить внимание на то, что в структуре актива баланса происходит рост наименее ликвидных активов, что может негативным образом сказаться на платежеспособности рассматриваемого предприятия за анализируемый период. На конец отчётного периода наблюдается увеличение основных средств на 5%, это расценивается как положительная тенденция, поскольку происходит более быстрое воспроизводство основных фондов предприятия, что благоприятно отражается на эффективности деятельности рассматриваемого предприятия. Наблюдается увеличение денежных средств на 15%, что является не очень хорошим признаком. Темп роста наблюдается в краткосрочной дебиторской задолженности (22%), отсюда возникает необходимость осуществлять более качественный подход к реализации продукции с целью предотвращения появления новых дебиторов предприятия. В худшую сторону в динамике меняются нематериальные активы, они снизились на 8%. Запасы предприятия увеличились на 30%. Незавершённое строительство возросло на 39%. Наблюдается уменьшение долгосрочных финансовых вложений на 29%, что является очень плохим признаком. Анализ пассива баланса

В формировании пассивов предприятия большая доля приходится на добавочный капитал (42%), краткосрочные займы и кредиты (27%) и краткосрочную кредиторскую задолженность (23%). На предприятии произошло уменьшение по статье «собственный капитал» на 986 355, 52 тыс. руб., их доля в валюте баланса на конец отчётного периода снизилась с 42% до 26%. Произошел существенный рост заёмного капитала предприятия на 2 883 985, 044 тыс. руб., в валюте баланса их доля повысилась с 58% до 75%. Снижение темпа роста на 90% наблюдается у добавочного капитала. На 0, 2% увеличился резервный капитал. Убыток увеличился на 2229, 17%. Увеличились долгосрочные займы и кредиты (93%), краткосрочная кредиты и займы (92%), задолженность перед участниками по выплате доходов (45%). Этот показатель является отрицательным, т.к. это говорит о том, что у организации недостаточно собственных средств. Однако темп роста краткосрочной кредиторской задолженности уменьшился на 4%. В целом, можно сделать вывод, что финансовое состояние ЗАО «Бьюти лайф» является убыточным. Хоть и валюта баланса, которая в конце отчётного периода гораздо выше, чем в начале периода (возросла с 9023130, 559 до 10920760, 051); темп роста оборотных активов предприятия выше на 46% темпов роста внеоборотных активов; но собственный капитал ниже заёмного капитала в 2 раза, и темп его роста на 81% ниже, что является очень плохим показателем; темп роста дебиторской задолженности на 26% выше темпа роста кредиторской задолженности.

Анализ ликвидности и платёжеспособности предприятия Анализ ликвидности

Анализ ликвидности баланса осуществляется на основе сравнения средств по активу, сгруппированных по степени их ликвидности с обязательствами по пассиву, сгруппированными по срокам их погашения. В зависимости от степени ликвидности, т.е. скорости превращения в денежные средства активы предприятия делятся на 4 группы:

Активы, входящие в первые 3 группы являются текущими активами, они более ликвидные, чем активы 4-ой группы. Пассивы баланса группируются по срочности их оплаты:

Для определения ликвидности баланса следует сопоставить итоги приведенных групп по активу и пассиву. Баланс считается абсолютно ликвидным, если имеют место, следующее соотношения: А1≥ П1; А2≥ П2; А3≥ П3; А4≤ П4. В нашем случае:

Баланс является не ликвидным, т.к. только 1 соотношение из 4-х является ликвидным. Сравнение по первым двум неравенствам характеризует текущую ликвидность.

Данную тенденцию можно охарактеризовать как отрицательную, поскольку, чем меньше своих обязательств может погасить предприятие, тем менее устойчивое его положение на рынке, тем меньшим доверием пользуется данное предприятие среди своих кредиторов. Перспективная ликвидность отражает платёжеспособность предприятия в более отдалённой перспективе на основе учёта будущих поступлений и платежей:

Полученные значения показывают, какая часть пассивов может быть погашена не только за счет имеющихся средств, но и за счет ожидаемых поступлений. Можно сделать вывод, что предприятие будет способно погасить все свои обязательства. Если предприятие сохранит все тенденции развития, которые существуют на данный момент, то в будущем есть вероятность, что оно будет платёжеспособным. |

Последнее изменение этой страницы: 2020-02-17; Просмотров: 237; Нарушение авторского права страницы