|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Глава 1. Предмет, метод, цели, задачи и принципы государственного финансового контроляСтр 1 из 6Следующая ⇒

Содержание Введение.......................................................................................................................................................................... 3 Глава 1. Предмет, метод, цели, задачи и принципы государственного финансового контроля...................................................... 4 1.1 Сущность и виды финансового контроля..................................................................... 4 1.2 Сущность, цели и задачи государственного финансового контроля......................... 6 1.3 Предмет и метод государственного финансового контроля....................................... 9 1.4 Формы государственного финансового контроля...................................................... 13 1.5 Принципы государственного финансового контроля............................................... 14 Глава 2. Система государственного финансового контроля в Российской Федерации..................................................................................................................... 16 2.1 Система государственного финансового контроля.................................................... 16 2.2 Органы государственного финансового контроля Российской Федерации........... 18 2.3 Деятельность Счетной палаты Российской Федерации............................................. 24 Глава 3. Пути повышения эффективности государственного финансового контроля...................................................................................................................... 33 3.1 Оценка эффективности государственного финансового контроля.......................... 33 3.2 Эффективность деятельности Счетной палаты Российской Федерации................. 36 3.3 Совершенствование государственного финансового контроля в Российской Федерации 41 Заключение............................................................................................................................................................. 48 Список использованной литературы................................................................... 50

Введение В настоящее время в России складывается новый тип государственности. Успешное реформирование российской экономики кроме всего прочего предполагает и учет теории и практики в отношении основных функций системы государственного управления на всех его уровнях. Например, одна из основных функций государственного управления — создание и поддержание эффективной финансовой системы и, соответственно, адекватной системы финансового контроля. Ни одна из острейших социально-экономических проблем не будет решена, ни о каком возрождении российской государственности не может быть и речи, пока не будет наведен должный порядок в бюджетно-финансовой сфере, пока системе государственного финансового контроля не будет придана надлежащая стабильность. Поэтому эффективный и действенный финансовый контроль является необходимым условием сильной власти, важнейшим фактором государственного строительства. Задачи данной работы — рассмотрение понятия государственный финансовый контроль, его видов, основных методов, а также рассмотрение осуществления контроля со стороны властных структур Российской Федерации. Целью работы является выявление путей совершенствования российской системы государственного финансового контроля. Работа состоит из трех глав. В первой главе рассмотрены теоретические основы государственного финансового контроля, его виды, формы, методы и принципы. Вторая глава посвящена системе государственного финансового контроля в Российской Федерации. Функционирование данной системы рассмотрено на примере Счетной палаты Российской Федерации. В третьей главе дана оценка эффективности системы государственного финансового контроля, в частности, Счетной палаты, и сформулированы предложения по ее совершенствованию. Глава 1. Предмет, метод, цели, задачи и принципы государственного финансового контроля Формы государственного финансового контроля По времени проведения различают предварительный, текущий и последующий контроль. Предварительный финансовый контроль проводится до совершения финансовых операций и имеет важное значение для предупреждения финансовых нарушений. Он предусматривает оценку финансовой обоснованности расходов для предотвращения неэкономного и неэффективного расходования средств. Примером такого контроля является процесс составления и утверждения бюджетов всех уровней и финансовых планов внебюджетных фондов на основе прогноза макроэномических показателей развития экономики страны. Предшествуя совершению хозяйственных и финансовых операций, предварительный контроль носит предупреждающий характер. Он важен, когда вводятся новые важные нормативные акты по регулированию финансовой деятельности экономических субъектов. Это способствует предупреждению многих ошибок в будущем. [25, с. 40] Текущий (оперативный) финансовый контроль производится в момент совершения денежных сделок, финансовых операций, выдачи ссуд и субсидий и т. д. Он предупреждает возможные злоупотребления при получении и расходовании средств, способствует соблюдению финансовой дисциплины и своевременности осуществления денежных расчетов. Опираясь на данные первичных документов, оперативного и бухгалтерского учета, инвентаризаций и визуального наблюдения, текущий контроль позволяет регулировать быстро изменяющиеся хозяйственные ситуации, предупреждать потери и убытки, например, в результате неправильного начисления новых налогов. Обычно текущий контроль, как и предварительный, не носит репрессивного характера. [25, с. 41] Последующий финансовый контроль, проводимый путем анализа и ревизии отчетной финансовой и бухгалтерской документации, предназначен для оценки результатов финансовой деятельности экономических субъектов, эффективности осуществления предложенной финансовой стратегии, сравнения финансовых издержек с прогнозируемыми и т. д. Последующий контроль, отличающийся углубленным изучением хозяйственной и финансовой деятельности предприятия за истекший период, позволяет вскрыть недостатки предварительного и текущего контроля.

Глава 2. Система государственного финансового контроля в Российской Федерации Глава 3. Пути повышения эффективности государственного финансового контроля Кому направлены Представления |

Количество представлений | ||||||||

| Направлено | В стадии рассмотре- ния (срок исполнения не истек) | Не рассмотрено (ответ не получен, срок исполнения истек) | Рассмотрено (получен ответ) | Выполнено | Выполнено в неполном объеме | Не выполнено | |||

| Всего: | 451 | 38 | 35 | 378 | 261 | 114 | 3 | ||

| Правительство Российской Федерации | 59 | 3 | 7 | 49 | 32 | 17 | - | ||

| Минфин России | 49 | 6 | 5 | 38 | 27 | 11 | - | ||

| Минэкономразвития России | 5 | 2 | 1 | 2 | 2 | - | - | ||

| МНС России | 19 | 2 | 2 | 15 | 11 | 4 | - | ||

| Минимущество России | 8 | 1 | - | 7 | 5 | 2 | - | ||

| Правоохранительные органы: Генпрокуратура России, МВД России | 13 | 1 | - | 12 | 2 | 10 | - | ||

| Прочие федеральные органы исполнительной власти | 132 | 16 | 5 | 111 | 73 | 38 | - | ||

[17]

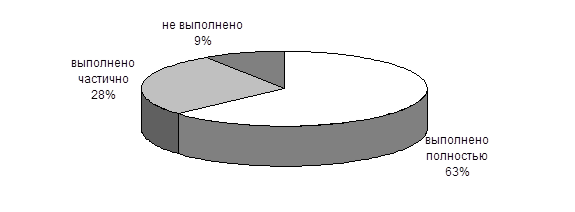

Показатели выполнения представлений Счетной палаты, срок ответа по которым истек, в 2001 году распределились следующим образом:

Рис. 3.2. Выполнение представлений Счетной палаты, срок ответа по которым истек [17]

В отчетном году Счетной палатой были подготовлены и направлены в Государственную Думу заключения и предложения более чем по 20 законопроектам. Аудиторы Счетной палаты и специалисты ее аппарата привлекались комитетами палат Федерального Собрания к рассмотрению отдельных вопросов, принимали участие в дискуссиях на заседаниях ряда комитетов, в парламентских слушаниях, «круглых столах», конференциях.

Возмещение государственных средств составило 2762, 2 млн. рублей. Процент возвращаемости средств остался на достаточно низком уровне и составил 1, 14% от выявленного ущерба.

Критерий экономичности включает в себя показатели:

— объем средств, затраченных на осуществление финансового контроля;

— объем средств, затраченных проверяемым субъектом контроля на подготовку материалов для проверяющих;

— уровень экономичности — отношение полученного экономического эффекта от реализации представлений Счетной палаты к затратам на содержание Счетной палаты.

В 2001 году финансовые средства на содержание Счетной палаты, предусмотренные Федеральным законом «О федеральном бюджете на 2001 год» в сумме 261, 7 млн. рублей, были получены своевременно и в полном объеме. Кроме того, отдельным решением Правительства Российской Федерации на содержание Счетной палаты были выделены 28, 3 млн. рублей за счет дополнительных доходов федерального бюджета.

Общая сумма бюджетных средств, направленных в 2001 году на содержание Счетной палаты (290 млн. рублей), составила 2% от суммы выявленного в 2001 году нецелевого расходования бюджетных средств и 9, 7% от суммы возвращенных государственных средств.

Кроме названных критериев и их показателей, определяющих собственно эффективность финансового контроля как действия, целесообразно использовать еще два критерия, оценивающих деятельность Счетной палаты как контрольного органа.

Такими критериями являются:

Критерий интенсивности деятельности, включающий показатели:

— количество контрольных мероприятий (на одного инспектора, инспекцию, аудиторское направление, Счетную палату);

— объем проверенных средств (одним инспектором, инспекцией, аудиторским направлением, Счетной палатой);

— количество проверенных объектов (одним инспектором, инспекцией, аудиторским направлением, Счетной палатой).

В 2001 году Счетной палатой проведено 409 контрольных мероприятий, в том числе 34 – по поручениям палат Федерального Собрания Российской Федерации, обращениям членов Совета Федерации и депутатов Государственной Думы и запросам органов государственной власти. Контрольными мероприятиями было охвачено 1545 предприятий и организаций, расположенных на территориях 55 субъектов Российской Федерации. В динамике ситуация выглядит следующим образом:

Рис. 3.3. Динамика контрольных мероприятий

Критерий динамичности деятельности, включающий показатели:

— уровень результативности контрольных мероприятий: отношение количества представлений (предписаний) к количеству контрольных мероприятий:

451 / 409 = 1, 103;

— уровень эффективности контрольного мероприятия: отношение объема средств, использованных с нарушением действующего законодательства, к общему объему проверенных средств;

— уровень жесткости контроля: отношение объема штрафных санкций к объему средств, использованных не по целевому назначению;

— уровень действенности представлений (предписаний): отношение количества исполненных представлений (предписаний) к общему количеству направленных представлений (предписаний):

261 / 451 = 0, 579;

— уровень эффективности представлений (предписаний): отношение объема средств, возвращенных в бюджет и на бюджетные счета, к общему объему средств, использованных не по целевому назначению; отношение количества принятых поправок, постановлений, нормативных актов к количеству направленных предложений по поправкам к законам, постановлениям, нормативным актам;

— уровень макроэффективности контрольной деятельности: отношение дополнительных поступлений в бюджет (экономии) бюджетных средств к затратам на содержание Счетной палаты (контрольных служб):

2762, 2 млн. / 290 млн. = 9, 525.

Заключение

Организация и функционирование эффективной системы финансового контроля — обязательный и непременный элемент государственной финансовой политики. Государственный финансовый контроль, играя существенную роль в обеспечении функционирования государства, одновременно может квалифицироваться как функция социального управления и правового регулирования.

Сегодня назрела необходимость должного правового регулирования организации и деятельности органов государственного контроля, так как контрольная деятельность в России пока малоэффективна.

В связи с этим необходимо дальнейшее совершенствование действующего законодательства, призванное способствовать развитию методологической базы, терминологического единообразия и механизма формирования и функционирования системы финансового контроля. Важным является устранение незавершенности в вопросах формирования правовой базы государственного контроля. Нужно законодательно закрепить задачи, права, сферу действия каждого органа финансового контроля.

При совершенствовании системы финансового контроля, принципиально важно использование зарубежного опыта. Здесь речь может идти о поэтапной частичной или полной апробации отдельных областей данной практики.

Принципиально значимым представляется достижение в деятельности органов муниципального финансового контроля, региональных контрольно-счетных органов и Счетной палаты Российской Федерации такой меры взаимосогласованности, которая исключала бы обособленность, самозамкнутость финансового контроля на любом из уровней исполнительной власти. Лишь после решения соответствующих задач можно будет говорить об успешном формировании целостной системы финансового контроля в России.

Совершенствование государственного финансового контроля в России позволит целесообразно и эффективно использовать государственные финансовые ресурсы страны, а также движение финансовых потоков от отправителя к адресату. Снизится вероятность, что денежные средства будут использованы с нарушениями законодательства и будет уверенность, что данные денежные средства будут использованы по целевому назначению. Совершенствование финансового контроля будет препятствовать и нарушению законности финансовой деятельности хозяйствующих субъектов, обнаружению и раскрытию противоправных деяний, выявлению и устранению причин и условий, способствующих такого рода действиям.

Весьма своевременным является предоставление в законодательном порядке широких полномочий Счетной палате, являющейся во всех развитых странах высшим судебным и независимым органом контроля за формированием и использованием государственных средств.

Список использованной литературы

1. Бюджетный кодекс Российской Федерации. Федеральный закон № 145-ФЗ от 31.07.1998 // Российская газета. — 1998 — 12 августа

2. О мерах по обеспечению государственного финансового контроля в РФ: Указ Президента РФ от 25.07.1996 // Российская газета. — 1996 — 6 ноября

3. О Счетной палате РФ: Федеральный закон № 4-ФЗ от 14.01.1995 // Российская газета. — 1995 — 14 января

4. Акбарова Ж.Д. К вопросу о государственном финансовом контроле. // Материалы сайта «Современная Россия. Информационно-аналитический портал». — www.nasledie.ru/schetpal/

5. Андрюшин С.А., Дадашев А.З. Научные основы организации системы общегосударственного контроля // Финансы. — 2002 — № 4

6. Бурков С., Ефимова Н., Буркова С. О правообеспечении повышения эффективности государственного финансового контроля РФ // Российский экономический журнал. — 2000 — № 9

7. Бурцев В.В. Система финансового контроля. // Материалы сайта «Современная Россия. Информационно-аналитический портал». — www.nasledie.ru/schetpal/

8. Ефимова Н. О двух подходах к реформированию государственного финансового контроля РФ // Российский экономический журнал. — 2000 —№ 11-12

9. Кармоков X Экономическая политика и Счетная палата РФ // Российский экономический журнал. — 2000 — № 3

10. Кочерин Е. Госконтроль: на одного с сошкой... // Материалы сайта «Современная Россия. Информационно-аналитический портал». — www.nasledie.ru/schetpal/

11. Нерубайло В.Е. Осуществление внешнего контроля государственных финансов региональными счетными палатами Франции. // Бюллетень Счетной палаты Российской Федерации. — 1999 — № 6

12. Опенышев С.П., Жуков В.А. Доктрина государственного контроля. // Бюллетень Счетной палаты Российской Федерации. — 1999 — № 11

13. Опенышев С.П., Жуков В.А. Предмет, метод, виды и принципы государственного финансового контроля. // Бюллетень Счетной палаты Российской Федерации. — 2000 — № 4

14. Опенышев С.П., Жуков В.А. Сущность, цель, задачи и функции финансового контроля // Бюллетень Счетной палаты Российской Федерации. — 1999 — № 12

15. Опенышев С.П., Жуков В.А. Теоретические и методические основы оценки эффективности государственного финансового контроля. // Бюллетень Счетной палаты Российской Федерации. — 2001 — № 1

16. Отчет о работе Счетной палаты Российской Федерации в 2000 году. Утвержден Коллегией Счетной палаты Российской Федерации (протокол от 23 марта 2001 года № 14 (250)). М., 2001

17. Отчет о работе Счетной палаты Российской Федерации в 2001 году. Утвержден Коллегией Счетной палаты Российской Федерации (протокол от 22 марта 2002 года № 10 (293)). М., 2002

18. Пансков В.Г. О некоторых вопросах государственного финансового контроля в стране // Финансы. — 2002 — № 5

19. Пансков В.Г. Формирование системы финансового контроля как стратегическая задача государственного строительства // Российский экономический журнал. — 2002 — № 5-6

20. Подберезкин А.И., Кириков Е.П., Суров С.П. Нужно начинать сначала — с создания концепции государственного финансового контроля. // Материалы сайта «Современная Россия. Информационно-аналитический портал». — www.nasledie.ru/schetpal/

21. Соколов В., Бурков С. Госсобственность: вопросы усиления контроля за использованием и распоряжением. // Российский экономический журнал. — 1999 — № 4

22. Степашин С.В. Новые задачи — новые способы решения. // Финансовый контроль. — 2001 — № 1

23. Финансы: учебник для вузов / Под ред. В.М. Родионовой — М.: Финансы и статистика, 2001

24. Финансы: учебник для вузов / Под ред. Л.А. Дробозиной — М.: ЮНИТИ, 2001

25. Шохин С.О. Проблемы и перспективы развития финансового контроля в Российской Федерации. — М.: Финансы и статистика, 1999

Содержание

Введение.......................................................................................................................................................................... 3

Глава 1. Предмет, метод, цели, задачи и принципы государственного финансового контроля...................................................... 4

1.1 Сущность и виды финансового контроля..................................................................... 4

1.2 Сущность, цели и задачи государственного финансового контроля......................... 6

1.3 Предмет и метод государственного финансового контроля....................................... 9

1.4 Формы государственного финансового контроля...................................................... 13

1.5 Принципы государственного финансового контроля............................................... 14

Глава 2. Система государственного финансового контроля в Российской Федерации..................................................................................................................... 16

2.1 Система государственного финансового контроля.................................................... 16

2.2 Органы государственного финансового контроля Российской Федерации........... 18

2.3 Деятельность Счетной палаты Российской Федерации............................................. 24

Глава 3. Пути повышения эффективности государственного финансового контроля...................................................................................................................... 33

3.1 Оценка эффективности государственного финансового контроля.......................... 33

3.2 Эффективность деятельности Счетной палаты Российской Федерации................. 36

3.3 Совершенствование государственного финансового контроля в Российской Федерации 41

Заключение............................................................................................................................................................. 48

Список использованной литературы................................................................... 50

Введение

В настоящее время в России складывается новый тип государственности. Успешное реформирование российской экономики кроме всего прочего предполагает и учет теории и практики в отношении основных функций системы государственного управления на всех его уровнях. Например, одна из основных функций государственного управления — создание и поддержание эффективной финансовой системы и, соответственно, адекватной системы финансового контроля.

Ни одна из острейших социально-экономических проблем не будет решена, ни о каком возрождении российской государственности не может быть и речи, пока не будет наведен должный порядок в бюджетно-финансовой сфере, пока системе государственного финансового контроля не будет придана надлежащая стабильность. Поэтому эффективный и действенный финансовый контроль является необходимым условием сильной власти, важнейшим фактором государственного строительства.

Задачи данной работы — рассмотрение понятия государственный финансовый контроль, его видов, основных методов, а также рассмотрение осуществления контроля со стороны властных структур Российской Федерации. Целью работы является выявление путей совершенствования российской системы государственного финансового контроля.

Работа состоит из трех глав. В первой главе рассмотрены теоретические основы государственного финансового контроля, его виды, формы, методы и принципы. Вторая глава посвящена системе государственного финансового контроля в Российской Федерации. Функционирование данной системы рассмотрено на примере Счетной палаты Российской Федерации. В третьей главе дана оценка эффективности системы государственного финансового контроля, в частности, Счетной палаты, и сформулированы предложения по ее совершенствованию.

Глава 1. Предмет, метод, цели, задачи и принципы государственного финансового контроля

Последнее изменение этой страницы: 2020-02-17; Просмотров: 229; Нарушение авторского права страницы