|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Показатели по труду и его оплате ОАО «НЗХК» за 2003-2004 годы

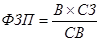

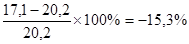

По данным таблицы 4 можно сделать следующие выводы: В ОАО «НЗХК» фонд заработной платы за рассматриваемый период увеличился на 21645 тыс.руб. или на 2, 7%. Уровень расходов на оплату труда в целом снизился с 20, 2% до 17, 1%, т.е. на 3, 1%. Темп изменения уровня оплаты труда составил:

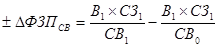

Таким образом, за рассматриваемый период уровень оплаты труда на предприятии снизился на 15, 3%. Относительная сумма экономии фонда заработной платы составила:

В целом за рассматриваемый период экономия по фонду заработной платы составляет 147608 тыс.руб. Факторы, повлиявшие на изменение фонда заработной платы в ОАО «НЗХК», объединены в две группы: 1. Численность работников и средняя заработная плата на одного работника. 2. Выручка, средняя заработная плата на одного работника и средняя выработка на одного работника. Влияние изменения численности работников и средней заработной платы на одного работника определим способом абсолютных разниц. Влияние изменения численности работников определим умножением разницы в численности работников на среднюю заработную плату на одного работника в предыдущем периоде:

где: Ч1, Ч0 – численность работников соответственно в отчетном и в предшествующем периодах; СЗ0 – средняя заработная плата одного работника в предыдущем периоде. Влияние изменения средней заработной платы на одного работника рассчитаем умножением разницы в средней заработной плате на численность работников в отчетном периоде:

где: СЗ1, СЗ0 – средняя заработная плата одного работника соответственно в отчетном и предыдущем периодах; По всем работникам: Общее отклонение: 814725 – 793080 = 21645 тыс.руб. в том числе: · за счет уменьшения численности работников:

(9964 – 10468) ´ 75, 76 = -38184 тыс.руб. · за счет роста средней заработной платы:

(81, 77 – 75, 76) ´ 9964 = 59829 тыс.руб.

Совокупное влияние факторов: -38184 + 59829 = 21645 тыс.руб. По рабочим: Общее отклонение: 499557 - 474000 = 25557 тыс.руб. в том числе: · за счет уменьшения численности рабочих:

(6320 – 6825) ´ 69, 45 = -35052 тыс.руб.

· за счет роста средней заработной платы: · (79, 04 – 69, 45) ´ 6320 = 60609 тыс.руб. Совокупное влияние факторов: -35052 + 60609 = 25557 тыс.руб.

Таким образом, в целом за рассматриваемый период уменьшение численности работников на 504 чел. привело к уменьшению расходов на оплату труда на 38184 тыс.руб. Рост среднегодовой зарплаты на одного работника на 6, 01 тыс.руб. привел к увеличению расходов на оплату труда на 59829 тыс.руб. В результате фонд заработной платы увеличился на 21645 тыс.руб. Уменьшение численности рабочих на 505 чел привел к уменьшению фонда заработной платы на 35052 тыс.руб., а за счет роста средней заработной платы – увеличение ФЗП на 60609 тыс.руб. В основном рост фонда заработной платы обусловлен увеличением средней заработной платы работающих. Влияние изменения выручки, средней заработной платы на одного работника и средней выработки на одного работника в ОАО «НЗХК» определим способом цепных подстановок с помощью формулы:

где: ФЗП – фонд заработной платы; В – выручка; СЗ – средняя заработная плата на одного работника; СВ – средняя выработка на одного работника. Влияние изменения оборота торговли определим как разницу между первой подстановкой и фондом заработной платы предшествующего периода:

Влияние изменения средней заработной платы определим как разницу между второй и первой подстановками:

Влияние изменения средней выработки определим как разницу между фондом заработной платы рассматриваемого периода и второй подстановкой:

Общее отклонение: 814725 – 793080 = 21645 тыс.руб. в том числе: - за счет увеличения выручки:

- за счет увеличения средней заработной платы одного работника:

- за счет изменения средней выработки:

Совокупное влияние факторов: 167613 + 76210 - 222178 = 21645 тыс.руб. Таким образом, сумма расходов на оплату труда находится в прямой зависимости от изменения выручки и средней заработной платы. Увеличение выручки на 830961 тыс.руб. привело к увеличению расходов на оплату труда на 167613 тыс.руб., повышение средней заработной платы на 6, 01 тыс.руб. способствовало увеличению расходов на оплату труда на 76210 тыс.руб. Как положительный фактор следует отметить увеличение средней выработки на одного работающего на 102, 4 тыс.руб. Это привело к относительному уменьшению расходов на оплату труда на 222178 тыс.руб. Для изучения состава фонда заработной платы проведем анализ использования средств на оплату труда по отдельным направлениям. Сопоставление абсолютных и относительных показателей по каждому элементу израсходованных средств на оплату труда с данными прошлых лет позволило сделать выводы об эффективности их расходования, имеющихся резервах оптимизации расходов на оплату труда (табл. 5). Таблица 5 |

Последнее изменение этой страницы: 2020-02-17; Просмотров: 156; Нарушение авторского права страницы

- изменение фонда заработной платы под влиянием фактора изменения численности работников;

- изменение фонда заработной платы под влиянием фактора изменения численности работников;

- изменение фонда заработной платы под влиянием изменения средней заработной платы одного работника;

- изменение фонда заработной платы под влиянием изменения средней заработной платы одного работника;