|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

АНАЛИЗ ПРОИЗВОДСТВЕННО-ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ ГРЭС-4Стр 1 из 2Следующая ⇒

ВВЕДЕНИЕ В условиях рыночных отношений каждый хозяйствующий субъект (индивид, фирма, предприятие) производит продукты и услуги для других и сам получает от них необходимые для жизни предметы. Здесь каждый субъект поставлен в условия обособленного производителя и испытывает на себе ограниченность ресурсов. Для многих стран товарная форма производства становится господствующей и всеобщей. Формирование рыночных отношений в России началось в условиях отсутствия многих элементов и признаков рынка. Поэтому первым шагом на пути перехода к нему явилось создание условий для возникновения обособленных, самостоятельных производителей, как важнейшего признака функционирования рыночных отношений. И решается данная проблема путем реформирования государственной собственности по двум направлениям: глубокая децентрализация управления и денационализация (приватизация). Приватизация государственных предприятий, появление реальных, а не формальных собственников будут способствовать повышению эффективности работы предприятия при условии одновременного осуществления государством крупных научно - технических программ, капитальных вложений в развитие базовых отраслей и производственной инфраструктуры. На сегодняшний день повышение эффективности работы предприятия приобретает исключительную актуальность. Это обусловлено тем, что в условиях рыночных отношений предприятие, которое заботиться о повышении эффективности своей работы способно обеспечить бесперебойное функционирование своей работы, т. е. это позволит предприятию при поддержании высокого качества своей продукции и рациональном использовании своих ресурсов обеспечить конкурентноспособность своих товаров на рынке. В этом отношении большие изменения к лучшему сулит переход к рынку: конкуренция вынуждает предприятия быть более восприимчивыми к техническим новинкам. Экономическая эффективность во многом зависит от организации производства и управления, заинтересованности коллектива и каждого работающего в достижении лучших результатов и других факторов. Народнохозяйственными предпосылками повышения экономической эффективности являются сбалансированность экономики, хозяйственная дисциплина, осуществление прогрессивной инвестиционной и структурной политики. Кризисное состояние экономики сопровождается снижением ее эффективности, ухудшением практически всех показателей, характеризующих эффективность производства. С преодолением кризиса, стабилизацией экономики, а затем и обеспечение ее подъема на основе развязывания инициативы и самостоятельности товаропроизводителей, конкуренции между ними в условиях широкого развития рыночных отношений, начнет повышаться и эффективность производства. Эффективность производства в целом определяется степенью гибкости хозяйственных структур предприятия, восприимчивостью к научно-техническим достижениям, уровнем адекватности их действий к быстро меняющимся условиям, способностью обнаружить новые направления развития и многим другим. Именно эти соображения и определили актуальность выбранной темы. Цель работы – рассмотреть на примере ГРЭС-4 г. Кашира Московской области повышение эффективности предприятия в условиях рынка.

АНАЛИЗ ПРОИЗВОДСТВЕННО-ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ ГРЭС-4 Анализ экономических показателей ГРЭС-4 Краткая характеристика ГРЭС-4

Сегодня семь энергоблоков Каширской ГРЭС–4 им. Г.М. Кржижановского имеют установленную мощность 1885 МВт. Они вырабатывают около 10% общей электроэнергии в системе ОАО «Мосэнерго». Основные производственные показатели Каширская ГРЭС–4 им. Г.М. Кржижановского на 01.01.2002 г. приведены в табл.1. Таблица 1 Основные производственные показатели Каширская ГРЭС–4

ГРЭС-4 является одной из первых угольных электростанций, возведенных по плану государственной электрификации России – ГОЭЛРО. Торжественное открытие станции состоялось 4 июня 1922 года. Каширская ГРЭС мощностью 12 МВт стала второй по мощности электростанцией в Европе. В 1922 году в эксплуатацию была также введена воздушная линия электропередачи Кашира–Москва, ставшая первой в стране ЛЭП напряжением 110 кВ. В последующие годы регулярно проводились работы по техническому усовершенствованию и увеличению вырабатываемой мощности ГРЭС-4. Специалисты электростанции разработали и внедрили новую технологию сжигания бурого угля, благодаря которой ГРЭС стала лидером в стране по надежности и экономичности оборудования. В начале Великой Отечественной войны часть оборудования электростанции была эвакуирована. С помощью оставшегося оборудования электрическая энергия передавалась на оборонные заводы осажденной Тулы. В 1942 году было начато восстановление полномасштабной деятельности Каширской ГРЭС, и через год удалось достичь выработки довоенной мощности 186 МВт. В 1939 году коллектив Каширской ГРЭС был награжден орденом Ленина за успешное освоение нового типа энергетического оборудования и безаварийную работу. В 1945 году персонал станции удостоился еще одной правительственной награды – ордена Трудового Красного Знамени. В 60-е годы на ГРЭС-4 были проведены реконструкция и замена основного оборудования. Кроме того, была пущена газотурбинная установка западного производства мощностью 10 МВт, а также приняты в опытную эксплуатацию энергоблок СКР-100, рассчитанный на сверхкритические параметры пара, и три пылеугольных блока мощностью по 300 МВт каждый. К началу 70-х гг. мощность станции достигла 1178 МВт. В последующие десятилетия ГРЭС была оснащена тремя газомазутными блоками, каждый мощностью 300 МВт, и теплофикационным энергоблоком в 80 МВт. Сегодня семь энергоблоков станции имеют установленную мощность 1885 МВт. Они вырабатывают около 10% общей электроэнергии в системе ОАО «Мосэнерго». В 2002 году специалисты Каширской ГРЭС завершили реконструкцию открытого распределительного устройства 110 кВ. Эта системообразующая узловая подстанция юга Московской области поставляет электричество в Каширский, Ступинский, Озерский, Зарайский, Коломенский и Подольский районы. Кроме того, в прошлом году был отремонтирован энергоблок № 4, что позволило улучшить первичные технико-экономические показатели станции. Руководство ГРЭС-4 уделяет большое внимание вопросу подготовки кадров. В целях повышения квалификации работники станции проходят обучение в Каширском отделении Московского центра подготовки кадров ОАО «Мосэнерго». Помимо этого, ГРЭС-4 и отдел подготовки кадров московской энергокомпании заключили договор, позволяющий сотрудникам электростанции в течение года обучаться в заочной форме по специально разработанной программе повышения квалификации в Московском энергетическом институте. Помимо прочего, уделяется особое внимание жилищной проблеме. Каширская ГРЭС финансирует строительство домов для собственных сотрудников. На балансе ГРЭС находятся санаторий-профилакторий, оздоровительный центр, спортивный комплекс, дом культуры, музей истории электростанции, детские сады и гостиница. Творческие коллективы ДК ГРЭС-4 – хор русской песни, ансамбль «Родные напевы», оркестр духовых инструментов и ансамбль академической песни «Девчата» – ходят в число лидеров Фестиваля искусств ОАО «Мосэнерго» и других творческих конкурсов, проводимых в Московском регионе.

Экономические показатели предприятия за последние несколько лет приведены в таблице 2. Таблица 2. Таблица 4

Анализ прибыли Прибыль – конечный результат деятельности предприятия, характеризующий эффективность его работы. В условиях рынка прибыль выступает важнейшим фактором стимулирования производственной и предпринимательской деятельности и создает финансовую основу для ее расширения. Налог на прибыль становится основным для формирования бюджета. За счет прибыли погашаются долговые обязательства предприятия пред банком и инвестором. Следовательно, прибыль является важнейшим обобщающим показателем в системе оценочных показателей финансовой эффективности. Сумма прибыли, получаемая предприятием, обусловлена объемом продаж продукции, ее качеством и конкурентоспособностью, ассортиментом, уровнем затрат. В хозяйственной деятельности предприятия различают прибыль (убыток) отчетного периода, прибыль (убыток) от финансово-хозяйственной деятельности и чистую прибыль предприятия. Прибыль (убыток) отчетного периода представляет собой сумму полученных результатов от финансово-хозяйственной деятельности и прочих внереализационных операций. Прибыль (убыток) от финансово-хозяйственной деятельности представляет собой сумму прибыли (убыток) от реализации товаров, продукции, работ и услуг, процентов к получению (к уплате), доходов от участия в других организациях, прочих операционных доходов и расходов. Чистая прибыль, остающаяся в распоряжении предприятия, определяется как разница между облагаемой налогом прибылью отчетного периода и величиной налога с учетом льгот. Информация, содержащаяся в отчетной форме №2, позволяет проанализировать финансовые результаты, полученные от всех видов деятельности предприятия, установить структуру прибыли. Бухгалтерская форма №2 «Отчет о финансовых результатах» приведена в приложении 2. Анализ финансово-хозяйственной деятельности ГРЭС-4проведен по итогам его работы в 2002 году в сравнении с 2002 годом. Данные для оценки динамики и структуру прибыли приводятся в табл. 6. Анализ таблицы показывает, что балансовая прибыль отчетного года значительно снизилась – на 10801 тыс. рублей, или на 40, 06 процентов. Наибольшее влияние на снижение прибыли оказало снижение прибыли от реализации продукции – основной составляющей прибыли предприятия. Неблагоприятно обстоят дела с прибылью от прочей деятельности и с доходами от реализационных операций. Основной фактор снижения прибыли от реализации – рост себестоимости продукции, превышающий рост объема реализации. Таблица 6. Анализ прибыли отчетного периода " ГРЭС-4"

Анализ трудовых ресурсов Персонал предприятия — это совокупность физических лиц, состоящих с предприятием как юридическим лицом в отношениях, регулируемых договором найма. Наемные работники принимают участие в деятельности фирмы своим личным трудом и получают за это соответствующую оплату. Независимо от сферы приложения труда весь персонал фирмы подразделяется на категории, В настоящее время выделяют следующие категории персонала: рабочие, служащие, специалисты и руководители. В зависимости от характера выполняемых функций руководители могут быть причислены к специалистам, если их деятельность требует наличия специальных технических знаний, либо к служащим, если выполняемые ими функции таких специальных знаний не требуют. К основным рабочим относят рабочих, непосредственно занятых изготовлением продукции (операторы автоматических установок), к вспомогательным — рабочих, обслуживающих трудовые процессы, выполняемые основными рабочими (наладчики оборудования, уборщики, складские рабочие). Одним из важнейших условий выполнения плана производства, увеличения выработки продукции на каждого члена трудового коллектива, а также рационального использования трудовых ресурсов является экономное и эффективное использование рабочего времени. От того, насколько полно и рационально используется рабочее время, зависит и эффективность деятельности предприятия в целом. Поэтому анализ использования рабочего времени является важной составной частью аналитической работы на предприятии. Однако прежде чем приступить к анализу использования рабочего времени, необходимо изучить укомплектование предприятия необходимыми кадрами работников соответствующих специальностей и квалификации. Рациональное использование рабочих кадров является непременным условием, обеспечивающим бесперебойность производственного процесса и успешное выполнение производственных планов и хозяйственных процессов. Для анализа обеспеченно ста и эффективного использования рабочей силы применяется статистическая форма № 2 — Т. Обеспеченность трудовыми ресурсами характеризуется данными, приведенными в аналитической таблице 8. Таблица 8 Таблица 9 Категории персонала | Структура персонала

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Предыдущий период

| Отчетный период

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| плановое задание

| фактически

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| количество | уд вес, % | количество | уд. вес, % | количество | уд. вес, % | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| А | 1 | 2 | 3 | 4 | 5 | 6 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| ВСЕГО персонала | 1078 | 100, 00 | 1227 | 100, 00 | 1230 | 100.00 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| в том числе: | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| рабочие | 841 | 78, 01 | 950 | 77, 42 | 956 | 77, 72 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| руководители | 75 | 6, 96 | 81 | 6, 60 | 81 | 6, 59 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| специалисты | 162 | 15, 03 | 196 | 15, 97 | 193 | 15, 69 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Данные таблицы показывают, что в общей структуре численности работающих возросла доля специалистов (до 15, 69% с 15, 03% в предыдущем периоде). Доля рабочих и руководителей сократилась. Снижение численности при одновременном росте производства свидетельствует об использовании интенсивных факторов развития производства. Численность работников предприятия не остается постоянной, а непрерывно изменяется, в связи с наймом и увольнением рабочей силы. Поэтому необходимо, наряду с численностью персонала на отчетные даты, учитывать и средние за период показатели. Средняя списочная численность работников определяется, исходя из данных о числе лиц, состоящих в списках предприятия на каждый день отчетного периода.

Для оценки качества работы с кадрами фирмы используется система показателей (табл. 10), характеризующих интенсивность работы оборота кадров и детализирующих особенности этого оборота.

Таблица 10

Движение рабочей силы

| Показатели | Предыдущий период | Отчетный период |

| 1. Принято на предприятие | 574 | 288 |

| 2 Выбыло с предприятия | 342 | 272 |

| в том числе. | ||

| 2.1. на пенсию и по другим причинам, предусмотренным законом | 14 | 2 |

| 2 2. по собственному желанию | 297 | 230 |

| 2.3. за нарушение трудовой дисциплины | 31 | 40 |

| 3. Среднесписочная численность работающих | 852 | 976 |

| 4. Коэффициенты оборота: | ||

| 4.1. по приему (стр. 1/стр.4) | 0, 6737 | 0, 2951 |

| 4 2 по выбытию (стр 2/стр 4) | 04014 | 0, 2787 |

| 5. Коэффициент текучести ((стр 2.1 + стр 2.2 )/стр 3) | 0, 3850 | 0, 2766 |

| 6 Коэффициент замещения ((стр 1 стр 2)/стр 3) | 0, 2723 | 0, 0164 |

К числу основных показателей этой системы относятся:

1. Коэффициент интенсивности оборота по приему — отношение числа принятых за период работников (Чпринятых) к среднему списочному их числу (Ч ср. спис):

К приема = Ч принятых / Ч ср.спис

Анализ баланса

Система показателей финансовых результатов включает в себя не только абсолютные, но и относительные показатели эффективности хозяйствования. К ним относятся: коэффициенты финансовой устойчивости, ликвидности, оборачиваемости средств и т.д.

Обобщенная информация для анализа представлена в форме №1 «Бухгалтерский баланс», в форме № 2 «Отчет о финансовых результатах», форме №5 «Приложение к балансу». Кроме того, при анализе используются данные по счету 46 «Реализация продукции», счету 47 «Реализация и прочее выбытие основных средств», счету 48 «Реализация прочих активов», счету 80 «Прибыли и убытки».

Баланс позволяет дать общую оценку изменения всего имущества предприятия, выделить в его составе оборотные (мобильные) и внеоборотные (иммобильные) средства, динамику структуры имущества.

Анализ динамики состава и структуры имущества дает возможность установить размер абсолютного и относительного прироста или уменьшения имущества всего предприятия и отдельных его видов.

Для анализа активов анализируемого предприятия составляется аналитическая таблица 12.

Таблица 12

Анализ актива баланса

|

Средства предприятия | 2001 г. | 2002 г | Изменение абсолютн. значений, тыс.руб. |

Изменение уд. веса, пункты | |||

| Сумма, тыс. руб. | Уд. вес, % | Сумма, тыс. руб. | Уд. вес, % | Темп роста, % | |||

| А | 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| 1.ВСЕГО средств | 215570 | 100 | 215506 | 100 | -64 | -0, 03 | 0, 00 |

| 1.1.Внеоборотные активы (итог раздела I актива) | 181915 | 84, 39 | 176780 | 82, 03 | -5135 | -2, 82 | -2, 36 |

| 1.2.Оборотные активы (итог раздела II актива) | 33655 | 15, 61 | 38725 | 17, 97 | 5070 | 15, 07 | 2, 36 |

| 1.2.1.материальные оборотные активы (сумма стр211-216) | 28859 | 85, 75 | 31518 | 81, 39 | 2659 | 9, 21 | -4, 36 |

| 1.2.2.денежные средства и краткосрочные финансовые вложения | 2360 | 7, 01 | 1465 | 3, 78 | -895 | -37, 93 | -3, 23 |

| 1.2.3.дебиторская задолженность и прочие активы | 2435 | 7, 24 | 5742 | 14, 83 | 3307 | 135, 79 | 7, 59 |

Данные таблицы показывают, что общая сумма средств предприятия уменьшилась на 64 тысячи рублей, или на 0, 03 процента. Наибольший удельный вес в структуре имущества занимают внеоборотные активы - 84, 39 процента на начало года и 82, 03 процента на конец года. В структуре оборотных активов на начало года наибольший удельный вес (85, 75 процента) занимают материальные оборотные активы.

На конец года произошли существенные изменения в этих группах как в абсолютной сумме, так и по их удельным весам.

Уменьшение величины внеоборотных активов составило 5135 тыс. рублей, или (– 2, 82 процента).

Увеличение оборотных активов составило 5070 тысяч рублей, или 15, 07 процента.

В структуре оборотных активов произошло увеличение суммы дебиторской задолженности на 3307 тысячи рублей, или на 135, 79 процента с одновременным увеличением удельного ее удельного веса в структуре оборотных средств на 7, 59 пункта.

Величина материальных оборотных активов увеличилась на 2659 тысяч рублей или на 9, 21 процента. Однако их удельный вес в структуре оборотных активов снизился на 4, 36 процента.

Величина денежных средств и краткосрочных финансовых вложений сократилася на 895 тысяч рублей, или на 37, 93 процента.

Удельный вес денежных средств в структуре сократился на 3, 32 пункта.

Результат анализа показал, что финансовое положение ГРЭС-4 ухудшилось.

Анализ оборотных средств

|

Виды и группы оборотных средств | Средние остатки оборотных средств, тыс. руб. | Выручка от реализации, тыс. руб. | Продолжительность оборота, дни | Изм. про- долж. обор (дни)

(гр6- гр5) | |||

| За предыду щий год | За отчет ный год | За предыдущий год | За отчет ный год | За предыдущий год (гр1* 360/гр3) | За отчет ный год (гр2* 360/гр4) | ||

| А | 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| Производственные запасы включая МБП | 11815 | 18785 | 158534 | 160057 | 26, 83 | 42, 19 | 15, 36 |

| Незавершенное строительство | 1893 | 2345 | 158534 | 16057 | 4, 30 | 5, 27 | 0, 97 |

| Расходы будущий периодов | 36 | 421 | 158534 | 16057 | 0, 08 | 0, 95 | 0, 87 |

| ИТОГО в сфере производства | 13746 | 21525 | 158534 | 16057 | 31, 21 | 48, 42 | 17, 20 |

| В том числе без расходов будущих периодов | 13709 | 21103 | 158534 | 16057 | 31, 13 | 47, 47 | 16, 33 |

| Готовая продукция | 756 | 5428 | 158534 | 16057 | 1, 72 | 12, 21 | 10, 49 |

| Товары отгруженные | 1835 | 3656 | 158534 | 16057 | 4, 17 | 8, 22 | 4, 05 |

| Дебиторская задолженность | 4094 | 2477 | 158534 | 16057 | 9, 30 | 5, 57 | -3, 73 |

| Денежные средства и прочие оборотные активы | 2628 | 3102 | 158534 | 16057 | 5, 97 | 6, 98 | 1, 01 |

| ИТОГО в сфере обращения | 23025 | 35768 | 158534 | 16057 | 52, 29 | 80, 45 | 28, 16 |

| ИТОГО оборотных средств | 36771 | 57294 | 158534 | 16057 | 83, 50 | 128, 87 | 15, 36 |

| В том числе без расходов будущих периодов | 36735 | 56872 | 158534 | 16057 | 83, 42 | 127, 92 | 44, 50 |

Рост оборачиваемости производственных запасов является фактором роста оборачиваемости оборотных средств в сфере производства.

Анализ рентабельности

Рентабельность собственных средств позволяет определить эффективность использования инвестирования собственниками средств в предприятие и сравнить ее с возможным доходом от вложений средств в другие цели.

Рентабельность собственных средств, рассчитанная по чистой прибыли, показывает, сколько копеек чистой прибыли «заработал» каждый рубль собственных средств.

Данные для анализа рентабельности вложений приводятся в формах №1, №2 и №5 бухгалтерской отчетности. Они представлены в аналитической таблице 17.

Данные таблицы показывают, что показатели рентабельности всех средств и функционирующих средств, исчисленные по общей сумме прибыли и прибыли от реализации продукции, снизились по сравнению с прошлым годом на 24, 76 процента и 25, 16 процента соответственно. Это связано с тем, что темпы прироста всех средств предприятия (157, 83 процента) и в том числе функционирующих (77, 19 процента) выше темпов снижения общей суммы прибыли (-40, 06 процента) и прибыли от реализации продукции (-34, 84 процента).

Причем темпы роста всех средств предприятия ниже на 18, 14 процента прироста собственных средств, что говорит о снижении доли заемных средств.

Рентабельность собственных средств за отчетный период значительно снизилась, что связано со снижением величины прироста прибыли от реализации продукции, балансовой и чистой.

Таблица 17

Анализ фондоотдачи

Фондоотдача — важнейший обобщающий показатель эффективности использования основных средств. Формула расчета фондоотдачи:

Н= Q /Ф,

где Н — уровень фондоотдачи;

Q — объем производства в денежном измерении;

Ф —среднегодовая стоимость основных производственных средств.

Показатель фондоотдачи показывает, сколько продукции выпускается на единицу стоимости основного капитала.

Фондоотдача всех основных средств зависит от отдачи активной части и ее доли в общей стоимости основного капитала.

По предприятию для анализа фондоотдачи имеются данные, представленные в аналитической таблице 23.

Таблица 23

Расчет фондоотдачи

| Предыдущий период

| Отчетный период

| Изменение

| ||

| Показатель | абсолютное | % | ||

| 1. Выручка от реализации | 158 534 | 160058 | 1 524 | 0, 96 |

| 2. Среднегодовая стоимость основных производственных средств | 58617 | 145 622 | 87 005 | 148, 43 |

| 2.1. в том числе активной части | 20 440 | 53 144 | 32 704 | 160, 00 |

| 3. Фондоотдача (стр.1/стр. 2) - | 2, 7046 | 1, 0991 | -1, 6054 | -59, 36 |

| 4. Фондоотдача активной части (crp.l/cTp.2.1) | 7, 7561 | 3, 0118 | -4, 7444 | -61, 17 |

Данные таблицы показывают, что фондоотдача снизилась на 1, 6054 пункта, или на 59, 36%. Фондоотдача активной части основных средств снизилась более значительно — на 4, 7444 пункта, или на 61, 17%.

Таблица 24

Основные производственные показатели

| 1999 | 2000 | 2001 | |

| Установленная электрическая мощность МВт | 14797, 0 | 14843, 8 | 14909, 8 |

| Собственное потребление мощности МВт | 8846, 9 | 9126, 0 | 9566, 3 |

| Передача мощности на оптовый рынок МВт | 780, 0 | 790, 0 | 611, 0 |

| Выработка электроэнергии млрд кВт ч | 64, 2 | 65, 0 | 68, 9 |

| Полезный отпуск электроэнергии млрд кВт ч | 50, 3 | 50, 6 | 52, 2 |

| Передача электроэнергии на оптовый рынок млрд кВт ч | 1, 9 | 1, 6 | 1, 5 |

| Установленная тепловая мощность Гкал/ч | 34826, 6 | 35085, 5 | 34814, 8 |

| Отпуск теплоэнергии с коллекторов млн Гкал | 78, 2 | 72, 0 | 69, 9 |

| Число сотрудников чел | 50034 | 50206 | 48424 |

Из приведенных показателей видно, что использование установленной мощности не превышает 64%.

Энергосбытовая деятельность в АО МОС-ЭНЕРГО строится на основании нормативных документов, приказов, распоряжений и методических указаний РАО «ЕЭС России».

В целом уровень реализации энергии в 2001 году по сравнению с предыдущим годом вырос на 9, 5 пункта (в 1999 году реализовано 99, 6% отпущенной энергии). Уровень реализации тепловой энергии вырос на 15, 4 пункта, электрическое энергии по собственным потребителям - на 7, 1 пункта, а реализация электроэнергии на ФОРЭМ снизилась на 9, 4 пункта. При снижении общего уровня реализации энергии на ФОРЭМ в 2001 году до 79, 8% (1999 год - 89, 2%), необходимо отметить положительную динамику в расчетах на ФОРЭМ, сложившуюся в 4 квартале. Уровень реализации электрической энергии на ФОРЭМ в 4 квартале составил 148, 9%. Объем реализации энергии, отпущенной на ФОРЭМ в 4 квартале 2001 года, по сравнению с 1999 годом вырос на 47, 3 млн. рублей, или на 68, 9 пункта.

Повышение уровня реализации в сравнении с 1999 годом обусловлено значительным усилением работы с потребителями по оплате поставленной энергии и сокращению задолженности. Кроме того, в течение 2001 года из средств федерального бюджета на погашение задолженности за электрическую и тепловую энергию, потребленную бюджетными организациями федерального подчинения от АО МОСЭНЕРГО, направлено 2, 5 млрд. рублей (с НДС), в том числе за электроэнергию - 2, 0 млрд. рублей, за теп-лоэнергию - 0, 5 млрд. рублей.

Дебиторская задолженность Общества, включая долгосрочную задолженность, снизилась в течение 2001 года с 20, 1 до 16, 7 млрд. рублей. Основная ее часть - задолженность потребителей электрической и тепловой энергии -снижена в течение года с 17, 3 млрд. рублей до 14, 2 млрд. рублей.

Снижение задолженности обусловлено сокращением долгов потребителей, финансируемых из федерального бюджета, снижением задолженности городских организаций, а также оптовых потребителей-перепродавцов.

Финансовая деятельность АО МОСЭНЕРГО характеризуется следующими показателями (табл. 25, 26, 27.)

Таблица 25

Основные финансово-экономические показатели, млн. руб.

| 1999 | 2000 | 2001 | |

| Выручка от реализации продукции работ услуг ( по оплате») | 19587, 0 | 22439, 7 | 33167, 9 |

| Прибыль от реализации продукции работ услуг («по оплате») | 3566, 1 | 3634, 9 | 5, 665, 5 |

| Инвестиции в средства производства | 3360, 0 | 3386, 7 | 3111, 7 |

| Амортизационные отчисления | 2168, 0 | 2128, 0 | 2380, 3 |

| Итог баланса | 70464, 2 | 74670, 5 | 73731, 9 |

| Собственный капитал | 52180, 0 | 53623 | 54204, 9 |

| Уставный капитал | 25600, 0 | 25600, 0 | 28267, 7 |

Таблица 26

Таблица 27

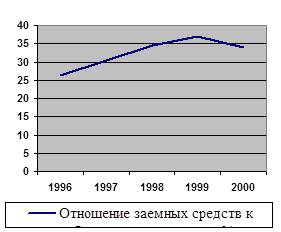

Динамика показателей

| 1996 | 1997 | 1998 | 1999 | 2001 | |

| Уровень собственного капитала, % | 78, 9 | 76, 0 | 74, 3 | 73, 0 | 74, 7 |

| Отношение заемных средств к собственным средствам, % | 26, 4 | 30, 5 | 34, 5 | 37, 0 | 33, 9 |

| Коэффициент покрытия, % | 1, 51 | 1, 63 | 1, 72 | 1, 67 | 1, 78 |

| Рентабельность продаж, % | 28, 0 | 20, 6 | 18, 2 | 16, 2 | 17, 1 |

| Активы, руб на 1 акцию | 2, 1 | 2, 3 | 2, 8 | 2, 9 | 2, 6 |

| Чистые активы, руб на 1 акцию | 1, 6 | 1, 7 | 2, 2 | 2, 0 | 1, 9 |

| Рентабельность основных фондов | 27, 44 | 18, 37 | 12, 65 | 9, 26 | 11, 83 |

За прошедший год практически не произошло увеличения имущественного состояния Общества (валюты баланса). Внеоборотные активы на 01.01.2002 г. составляют 50 780 млн, рублей, из них основные средства по остаточной стоимости -45 877 млн. рублей, незавершенное капитальное строительство - 4 720 млн. рублей. Если же сопоставить структуру активов на 01.01.2002 г. с данными на 01.01.2001 г., можно обнаружить существенные изменения в структуре различных групп активов.

Доля внеоборотных активов возросла с 65, 6% до 68, 7%, в основном, в связи с приобретением имущественного комплекса и ГРЭС-5 у РАО «ЕЭС России» на сумму 1 835 млн. рублей.

Существенно сократился удельный вес дебиторской задолженности - с 27, 4% до 22, 7%. Такая положительная динамика была достигнута благодаря активной работе служб АО МОСЭНЕРГО с потребителями по взысканию дебиторской задолженности.

Доля денежных средств в структуре баланса увеличилась более чем в 2 раза - с 0, 7% до 1, 5%. Это можно оценить как положительный факт, демонстрирующий рост краткосрочной ликвидности Общества.

Анализируя изменения в структуре обязательств Общества за прошедший год, необходимо отметить рост доли собственных источников с 70, 0% до 73, 5%, вызванный приобретением у РАО «ЕЭС России» основных фондов и другого имущества и ГРЭС-5.

Нельзя не отметить также существенное снижение удельного веса кредиторской задолженности -с 21, 2% до 17, 1%, обусловленное сокращением дебиторской задолженности и направлением средств на выплаты кредиторам.

Финансовые показатели АО МОСЭНЕРГО, рассчитанные по данным бухгалтерской отчетности в динамике за 5 лет, свидетельствуют о его устойчивой и прибыльной работе.

Относительно небольшой интервал колебаний аналитических коэффициентов подчеркивает, что Компания не испытывала каких-либо серьезных потрясений. При сравнении показателей 2001 и 2001 годов мы наблюдаем рост показателя «Уровень собственного капитала», что говорит о возросшей финансовой независимости АО МОСЭНЕРГО в долговременном аспекте.

Рост таких показателей, как «Разность текущих активов и текущих обязательств» и «Коэффициент покрытия» свидетельствует о возросшей способности Общества погашать свои краткосрочные обязательства и, соответственно, о его финансовой независимости в краткосрочной перспективе.

Увеличение показателей рентабельности говорит о возросшей результативности работы нашего Акционерного общества по получению прибыли и эффективному использованию своего основного капитала.

Определение исходных данных

Общая сумма затрат на техническое перевооружение складывается и стоимости устанавливаемого оборудования, монтажных и пусконаладочных работ, обучения персонала.

Для определения общих затрат на техперевооружение составим таблицу 28.

Таблица 28

Затраты на техперевооружение

Последнее изменение этой страницы: 2020-02-16; Просмотров: 342; Нарушение авторского права страницы