|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Система инвестиционной поддержки субъектов МСБ

Государственная поддержка инвестиций в Казахстане основана на предоставлении инвестиционных преференций. Целью государственной поддержки инвестиций является создание благоприятного инвестиционного климата для развития экономики и стимулирование инвестиций в создание новых, расширение и обновление действующих производств с применением современных технологий, повышение квалификации кадров, а также охрана окружающей среды. Признавая важность привлечения капитала в экономику страны для ее нормального функционирования, наше государство проводит соответствующую политику по мобилизации средств на организацию воспроизводство материальных и духовных благ в стране. В связи с этим инвестиционная политика Казахстана является неотъемлемой частью государственной социально-политической и экономической политики. На сегодняшний день инвестиционная политика Казахстана включает: региональную инвестиционную политику; отраслевую инвестиционную политику; инвестиционную политику хозяйствующих субъектов. Все эти виды инвестиционных политик связаны между собой. Инвестиционная политика хозяйствующих субъектов связана с поиском источников инвестиций и их эффективным вложением в строительство новых, ремонтом и расширением действующих производств, а также получением определенной выгоды от инвестирования. Таким образом, видно, что инвестиционная деятельность предприятия находится в прямой зависимости от государственной экономической, в том числе и инвестиционной политики. От эффективности проводимой инвестиционной политики на микроуровне зависит достижение конечной цели проводимой государством политики в поддержании жизненно важных отраслей для обеспечения экономического, то есть в первую очередь субъектов малого и среднего предпринимательства. Для Казахстана выбор приоритетов для реализации инвестиционной деятельности связан, прежде всего, с: развитием экспортного потенциала, обеспечивающего поступление валютных средств для инвестирования других производств; государственной поддержкой отраслей, образующих систему жизнеобеспечения страны; инвестированием производств и отраслей, производящих конкурентоспособную продукцию, пользующуюся высоким спросом на внутреннем и внешнем рынках; инвестированием производств, выпускающих продукцию высокого качества. Исходя из этого, одной из главнейших целей инвестиционной деятельности является обеспечение устойчивого экономического роста. Именно экономическому росту в Послании президента Н.Назарбаева к народу «Казахстан – 2030» отводится роль материальной основы, источника процветания, безопасности и улучшения благосостояния всех казахстанцев». Устойчивым признано такое развитие, которое обеспечивает социальную стабильность общества, экологическую безопасность и экономическую эффективность. В региональном финансовом центре (РЦФА) активно ведется работа по привлечению всех категорий инвесторов и эмитентов стран ближнего и дальнего зарубежья. Таким образом, РЦФА должен стать главным финансовым хабом Центральной Азии, где будет эффективно работать механизм перераспределения ресурсов дл национальных экономик стран региона. В РЦФА представлены, как институциональные, так и розничные инвесторы из стран СНГ, Европы и Азии. Также на рынке присутствуют эмитенты из регионов Казахстана и зарубежных стран. Деятельность института развития, инвестиционный фонд, инновационный фонд, «Даму». АО «Фонд развития малого предпринимательства», создан Правительством Казахстана в 1997 году. Целью Фонда является оказание помощи в развитии сегмента, как малого, так и среднего бизнеса. На сегодняшний день политика Фонда реализуется через программные продукты, такие, как: программа обусловленного размещения средств через банки второго уровня; финансирование микрокредитных организаций; программа софинансирования с местными исполнительными органами (Даму-Регионы); программа Даму-Колдау; и консультационная, информационно - аналитическая поддержка субъектов малого и среднего предпринимательства. 1) Анализ Программы обусловленного размещения средств республиканского бюджета в БВУ. С начала 2008 года Фонд является оператором по управлению государственных средств по Программе обусловленного размещения средств в банках второго уровня для последующего кредитования субъектов МСБ. Освоение средств семи казахстанскими банками, выделенных из республиканского бюджета в размере 48, 8 млрд.тенге в соответствии с планом первоочередных действий по обеспечению стабильности социально-экономического развития страны представлены в таблице 5.

Таблица 5 – Структура средств выделенных БВУ млн.тенге

Выделенные средства были перечислены в декабре 2007 года, при этом срок освоения в соответствии с соглашениями составлял три месяца. По состоянию на конец марта 2008 года, сумма освоения средств составляла 42086, 6 млн. тенге или 86, 2 % от выделенной суммы. АО «Альянс Банк» (освоил лишь 2353, 3 млн.тенге, что составляет 38, 6 %), АО «Банк Туран Алем» (9965, 9 млн.тенге или 81, 7 %) и АО «Казкоммерцбанк» (освоил 11467, 5 млн.тенге или 94 %) были недоосвоены средства в размере 6713, 4 млн.тенге. за положенный срок полностью освоили выделенные им средства АО «Банк Центр Кредит», АО «Цесна Банк», АО «Евразийский Банк» и АО «Kaspi Bank». Таким образом, остаток неосвоенных средств был перераспределен среди четырех банков второго уровня. По состоянию на конец 2008 года совокупный размер средств, освоенных банками, с учетом перераспределения составил 51, 9 млрд.тенге. на данную сумму было профинансировано 2029 проектов, при этом средняя сумма кредита составляла 26 млн.тенге по средневзвешенной ставке 17, 7 % и эффективной ставке 20, 2 %. В таблице 6 представлена информация по освоению в разрезе банков.

Таблица 6 - Информация об освоении средств БВУ на 01.12.2008 г. млн.тенге

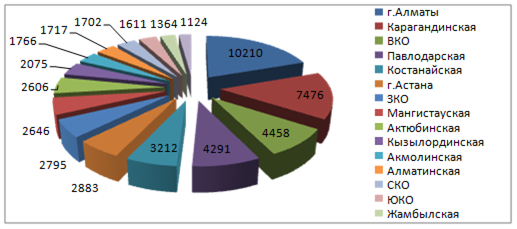

В региональном разрезе в рамках Программы наибольшие суммы были освоены в г.Алматы – 10210 млн. тенге (294 проекта), Карагандинской области – 7476 млн. тенге (249 проектов) и Восточно-Казахстанской области – 4458 млн. тенге (204 проекта). Наименьшие суммы освоения наблюдались в Южно-Казахстанской – 1611 млн. тенге (72 проекта), Жамбылской – 1364 млн. тенге (92 проекта) и Атырауской – 1124 млн. тенге (63 проекта) областях. Освоение средств в региональном разрезе представлена на рисунке 10.

Рисунок 10 – Освоение средств БВУ в региональном разрезе (млн.тенге) Эффективность обусловленного размещения средств из республиканского бюджета среди субъектов предпринимательства по регионам выглядит следующим образом: наибольшая доля охвата проектов наблюдается в Кызылординской области (0, 63%), ЗКО (0, 60%), Карагандинской области (0, 56%), Павлодарской области (0, 55%). Наименьший охват характерен для ЮКО (0, 07%), Алматинской области (0, 07%), Акмолинской области (0, 18%), Атырауской области (0, 18%) и г.Астана (0, 25%). Доля охвата Программы по размещению средств представлена на рисунке 11. По данным показателям также можно рассуждать об активности спроса на кредиты со стороны предпринимателей в том или ином регионе.

Рисунок 11 – Доля обусловленного размещения средств республиканского бюджета субъектам МСП регионов (в %)

В отраслевом разрезе наибольшее количество кредитов выдавалось на проекты в сфере торговли. Общая сумма инвестирования проектов в данной отрасли составила 60 % от общей суммы освоенных средств. В наименьшем объеме финансировались проекты сельского хозяйства, общая сумма финансирования по которым составила всего 1 % от общей суммы освоенных средств. Отраслевое распределение средств отражено на рисунке 12.

Рисунок 12 – Распределение средств по отраслям экономики (в %)

По состоянию на конец 2008 года с начала деятельности Регионального филиала АО «Фонд развития предпринимательства «Даму» было профинансировано более 236 проектов на сумму 2089, 1 млн. тенге. По программе обусловленного размещения по Акмолинской области в рамках 1 транша профинансировано 39 проектов на 1084094 тыс. тенге. Второй транш был размещен в БВУ во втором полугодии 2008 года. - в целом по Казахстану это 50 млрд. тенге. Касательно кредитования, по области на участке в конкурсе, проводимом в июле 2008 года, по данной программе было подано 3 заявки, из которых прошли отбор две. Всего же областным филиалом с сначала деятельности прокредитовано 11 проектов, заявленных микрокредитными организациями. В новой политике Фонда немаловажная роль отведена местным исполнительным органам. В рамках программы Даму-Регионы подписан кредитный договор между акиматом области и «Даму», предусматривающий бюджетное кредитование предпринимателей на сумму 300 млн. тенге, такая же сумма предоставлена Фондом. Так что на сегодняшний день любой предприниматель, действующий в приоритетных отраслях экономики (на сегодня это сельское хозяйство, переработка, текстильная и швейная промышленность, производство строительных материалов) может рассчитывать на льготный кредит - 13, 22%. А дальнейшее финансирование будет зависеть от успешной реализации первого транша программы. Хочется отметить, что пока профинансирован лишь 1 проект на 4, 2 млн. тенге. Кроме того, в настоящее время прорабатывается вопрос расширения приоритетных отраслей кредитования СМП. Таким образом, можно сказать, что результаты данного транша кредитных средств и механизм их доведения до субъектов МСБ через БВУ имел как положительные, так и отрицательные эффекты. Положительной стороной является то, что своевременно была оказана финансовая помощь предпринимателям в условиях обостряющего кризиса ликвидности банков, что позволило недопущения снижения доли кредитов субъектам МСБ коммерческими банками. Недостатком было то, что так и не была изменена структура кредитов баками субъектам МСБ в разрезе областей. Превалирующей до сих пор остается сфера торговли, не была снижена ставка кредитования для конечных заемщиков, а распределение средств по регионам оказалась неравномерной, что негативно отражается на расширении, обновлении и модернизации основных средств субъектов МСБ и наибольшее часть освоенных средств были выданы на пополнение оборотных средств. В связи с этим возникла необходимость корректировки дальнейшей государственной поддержки предпринимателей. 2) Анализ Программы софинансирования субъектов МСБ Фонда с БВУ и финансовыми организациями. По результатам реализации Программы можно сказать следующее. Коммерческие банки и финансовые организации выделяют средства на поддержку предпринимателей в равном объеме с Фондом. Общая сумма кредитования МСБ составляла 100 млрд.тенге на восполнение части растущего дефицита кредитных ресурсов для МСБ. На момент запуска программы было распределено 50 млрд.тенге среди восьми банков и финансовых организаций, в дальнейшем было привлечено еще два банка. Итоговое распределение и освоение средств по Программе софинансирования субъектов МСБ представлено в таблице 7. Средства были привлечены фондом из двух источников: АО «ФУР «Казына» - кредит в сумме 38, 0 млрд. тенге под 6, 5% годовых и АО « Kazyna Capital Management » - финансовая помощь в сумме 12, 0 млрд. тенге. Срок освоения выделенных средств составлял шесть месяцев.

Таблица 7 – Освоение средств среди субъектов МСБ Фонда с БВУ и финансовыми организациями на декабрь 2008 года млн.тенге

В соответствии с проведенным анализом видно, что банками полностью освоены выделенные средства. Данные средства были направлены на финансирование 3171 проекта МСБ на общую сумму 113441, 7 млн. тенге (включая 4014, 7 млн. тенге собственных средств БВУ). Средняя сумма кредита составила 35, 8 млн. тенге.

Таблица 8 – Освоение средств в региональном разрезе на декабрь 2008 г. млн.тенге

Таким образом, по результатам проведенного анализа можно прогнозировать следующее. Главное, что улучшается финансовая поддержка субъектов предпринимательства всех отраслей, практически отсутствует дефицит финансовых ресурсов МСБ, что позволит охватить большее количество субъектов предпринимательства путем софинансирования и организационно-технических возможностей казахстанских банков. 3) Анализ Программы софинансирования проектов МСБ Фонда с местными исполнительными органами «Даму-Регионы». На конец 2008 года между Фондом и местными исполнительными органами (далее МИО) были подписаны договора по 15 регионам на общую сумму 12749, 85 млн.тенге. Общая сумма финансирования по Программе составляла 25697, 85 млн.тенге. Фондом по данным таблицы 9 перечислено в банки 12359 млн. тенге, из них средства МИО на сумму 6399, 5 млн.тенге и средства Фонда на сумму 5959, 5 млн.тенге.

Таблица 9 – Перечисленные средства БВУ на декабрь 2008 года млн.тенге

В процессе финансирование МСБ Фонд столкнулся с проблемой размещения ресурсов. Такая ситуация складывается из-за того, что некоторые коммерческие банки не заинтересованы в участии в Программе по причине узкой отраслевой направленности финансируемых проектов, финансировании в рамках программы только проектов малого предпринимательства, а также запрете на рефинансирование текущих займов клиентов с целью снижения кредитной нагрузки на предпринимателей. Соответственно у банков возникает риск по своевременному и полному освоению выделяемых средств. Так от участия в Программе «Даму-регионы» отказались лидеры банковской системы АО «Казкоммерцбанк», АО «Народный банк Казахстана», АО «Нурбанк», АО «АТФбанк», АО «Каспийский банк». В связи с этим в августе 2008 года было организовано совещание с участием представителей МИО и БВУ, где обсуждались проблемы реализации Программы Фонда по софинансированию проектов МСБ, где были приняты решения по устранению всех препятствии мешающих эффективной реализации Программы. На сегодняшний день уже внесены изменения по включению субъектов среднего бизнеса в категорию претендентов на получение кредитных ресурсов по данной Программе. Кроме того, внесены изменения в Программу Фонда по софинансированию проектов МСБ с МИО по разрешению БВУ, участвующим в реализации данной программы рефинансирования ранее выданных займов в пределах до 50% средств выделенных БВУ. Фондом подготовлены и направлены предложения относительно отмены ограничения на государственную финансовую поддержку субъектов малого предпринимательства, занимающихся торгово-посреднической деятельностью в Законе Республики Казахстан «О частном предпринимательстве». 4) Деятельность в сфере микрокредитования. Данное направление деятельности Фонда является продолжением мероприятий государства по институциональному развитию системы микрокредитования в Казахстане. Четко определены направления деятельности по поддержке и развитию микрофинансового сектора государства, как третьего уровня финансовой системы и разработки необходимых мер по их реализации. Это в первую очередь уже на сегодняшний день позволяет расширить возможности уже действующих микрокредитных организаций (далее МКО) по получению доступных по стоимости свободных ресурсов на конкурсной основе. В свою очередь между самими МКО создаются определенные условия по улучшению конкурсной среды, путем включения в критерии отбора по конкурсу систему стимулов, повышающих интересами самих МКО к совершенствованию качества и прозрачности своей деятельности. Несомненно до сих пор существуют определенные трудности в реализации программы, таких как недоконца осуществляется техническая поддержка МКО, сбор и анализ данных по функционированию рынка микрокредитования не усовершенствован, нет стандартов, технологии и показателей оценки деятельности МКО. Но, тем не менее, на сегодня деятельность Фонда в сфере микрокредитования обстоит следующим образом. На осуществлении данной Программы из собственных средств Фонда и республиканского бюджета будет выделено 26, 1 млрд.тенге, из них – 5, 1 млрд.тенге уже выделено в конце 2008 года. В июле 2008 года успешно состоялся первый конкурс на размещение средств среди МКО, в котором приняло участие 67 МКО с общей запрашиваемой суммой 5332 млн.тенге, но по причине несоответствия не прошили конкурс 22 МКО (из которых 13 участников имеют срок осуществления деятельности по предоставлению услуг на рынке менее 1 года, 5 участников по несоответствию кредитного портфеля менее 75%, 4 участника по предоставлению недостоверных фактов о финансовом состоянии). Таким образом, по итогам первого конкурса к финансированию было одобрено 22 участника проекта с совокупным запрашиваемым объемом финансирования 1, 1 млрд.тенге. В ноябре 2008 года состоялся второй конкурс по размещению средств. В конкурсе приняло участие 38 МКО с общей запорашиваемой суммой 2403 млн.тенге. по причине соответствия не прошли конкурс 15 МКО, и следовательно опять принимали участие в финансировании только 22 участника с объемом кредитования 1647, 9 млн.тенге. в ходе реализации данной программы создаются условия для функционирования независимой и эффективной системы МКО, главной задачей которых будет обеспечение непрерывности финансирования субъектов МСБ, расширения доступа населения к финансовым ресурсам. Проведя посегментный анализ по реализованным Программа поддержки субъектов МСБ можно определить эффективность влияния результатов программ финансовой поддержки Фонда на развитие МСБ в республике. Был проведен анализ агрегированных результатов всех программ государственной финансовой поддержки предпринимателей, реализуемых в рамках стабилизации финансово-экономической системы государства в региональном разрезе. Наибольшие средства были сконцентрированы в г.Алматы – 35275 млн.тенге или 20 % о общей освоенной суммы, затем следует г.Астана – 22006 млн.тенге или 13 % и Карагандинская область – 20135 млн.тенге (12 %). Наименьшие суммы освоения приходятся на Жамбылскую область – 3569 млн.тенге (2, 1 %), Атыраускую – 3665 млн.тенге (2, 1 %) и Кызылординскую области – 4694 млн.тенге (2, 7 %). Схематично в региональном разрезе это отражено на рисунке 13.

Рисунок 13 – Агрегированные результаты освоения средств (млн.тенге)

Расчет охвата Программой субъектов МСБ в регионах (рисунок 14) как доля профинансированных в рамках всех Программ проектов предпринимателей в общем количестве субъектов региона, показывает, что средний охват составляет 0, 78 %. Наибольшая доля охвата субъектов МСБ наблюдается в Западно-Казахстанской (1, 89 %), Актюбинской (1, 89 %), Павлодарской (1, 41 %), Северо-Казахстанской (1, 37 %) и Карагандинской (1, 29 %) областях. Наименьший охват характерен для Южно-Казахстанской (0, 22 %), Алматинской (0, 26 %), Акмолинской (0, 52 %), Атырауской (0, 55 %) и Жамбылской (0, 68 %) областей. Данные показатели характеризуют активность спроса на кредиты со стороны субъектов МСБ в регионе и эффективность деятельности региональных филиалов БВУ по освоению государственных средств.

Рисунок 14 – Охват обусловленного размещения МСБ регионов ( в %)

То, что касается объемов кредитования предпринимателей БВУ в региональном разрезе и долю в них государственных средств, то здесь можно утверждать, что региональные филиалы БВУ-партнеров в Костанайской области (22 %), ЮКО (21 %), СКО (21 %) и Атырауской (10 %) регионах неэффективно освоили государственные средства. Но здесь важно отметить, что в Атырауской области низкий процент освоения связан с невыделением МИО средств по программе «Даму-Регионы» и ЮКО – с задержкой программы «Даму-Колдау». По г.Алматы доля государственных средств в общем объеме финансирования составляет 5 %, а по Республике в целом доля средств финансирования субъектов МСБ составила 15, 5 % от всех средств, предоставленных банками предпринимателям за 2008 год. Анализ взаимосвязи банковских кредитов и количеством действующих субъектов предпринимательства в региональном разрезе выглядит следующим образом (рисунок 15).

Рисунок 15 – Абсолютные показатели численности МСБ и кредитов БВУ

Здесь явно прослеживаются резкие диспропорции между объемами кредитов БВУ предпринимателям и количеством действующих МСБ в следующих регионах: наибольшая отрицательная диспропорция наблюдается в ЮКО (при 107 тыс. действующих субъектов объемы кредитов БВУ составляет всего 33 млрд.тенге), Алматинской (при 89 тыс. действующих предпринимателей объемы кредитов БВУ составляет всего 9 млрд.тенге) и ВКО (при 65 тыс. действующих субъектов объемы кредитов БВУ составляют всего 40 млрд.тенге), т.е. в этих регионах наблюдаются недостаточные объемы финансирования субъектов предпринимательства. А в г. Алматы наблюдается наоборот положительная диспропорция, т.е. достаточно большие объемы кредитов БВУ по отношению к количеству действующих предпринимателей. Сейчас самая высокая кредитная нагрузка на одного субъекта МСБ наблюдается в г. Алматы – 7401 тыс.тенге. В остальных регионах эта сумма резко понижается на более чем в 5 раз, так в г. Астане – 1562 тыс.тенге, СКО – 1363 тыс.тенге, в Карагандинской области – 1312 тыс.тенге. Низкие уровни кредитной нагрузки наблюдаются в Алматинской (106 тыс.тенге), Южно-Казахстанской (311 тыс.тенге), Жамбылской (319 тыс.тенге) областях. Анализ взаимосвязи между освоенными государственными средствами по всем программам Фонда и количеством действующих предпринимателей в региональном разрезе показывает, что здесь наибольшая отрицательная диспропорция наблюдается в ЮКО (при 107 тыс. действующих субъектов объемы государственных кредитов БВУ составляют всего 7 млрд.тенге), Алматинской (при 89 тыс. действующих МСБ – 6 млрд.тенге) и ВКО (при 65 тыс. действующих субъектов – 12 млрд.тенге), т.е. в этих регионах наблюдаются опять недостаточные объемы государственной финансовой поддержки предпринимателей. По г. Алматы уже ситуация меняется, и он спускается на третий уровень. По этой картине можно утверждать, что сейчас самое эффективное освоение государственных средств БВУ-партнерами происходит в г.Астана (на одного предпринимателя приходится 545 тыс.тенге государственных средств), затем в Карагандинской области (450 тыс.тенге). А в г. Алматы на одного субъекта кредитная нагрузка за счет государственных средств составляет всего 396 тыс.тенге. Низкие уровни кредитной нагрузки за счет государственных средств опять наблюдаются в Алматинской (66 тыс.тенге), ЮКО (66 тыс.тенге) и Жамбылской (96 тыс.тенге) областях. Программа Даму-Колдау - новая программа Фонда, ориентированная на оказание финансовой поддержки активно действующим СМП, осуществляющим свою деятельность в приоритетных отраслях экономики в соответствии со Стратегией индустриально-инновационного развития экономики Казахстана. При кредитовании проектов по ней устанавливаются следующие параметры предоставления займов: сумма финансирования - от 60000 до 300000 МРП, сроки кредитования - до 7 лет (долгосрочные), до 3 лет (краткосрочные и среднесрочные, на пополнение оборотных средств). Источником финансирования по данной программе предусмотрены собственные и заемные средства Фонда, включая займы государственного бюджета, а также займы, привлеченные Фондом под государственные гарантии. При этом ставка вознаграждения по финансовым инструментам, предоставляемым Фондом за счет собственных средств, будет не выше официальной ставки рефинансирования Национального банка РК - 10, 5%. Данная программа является одним из эффективных инструментов повышения уровня развития малого и среднего бизнеса через предоставление финансовых ресурсов, доступных по стоимости тем субъектам малого и среднего бизнеса, которые имеют высокие потенциальные возможности для расширения внутреннего производства, повышения конкурентоспособности своей продукции и как следствие - усиление своей роли в процессе диверсификации экономики Казахстана [13]. Банки активно участвуют во всех программах. В рамках стабилизационной программы по финансовой поддержке малого и среднего бизнеса фондом «Даму» были выделены два транша для последующего его кредитования через банки второго уровня (БВУ). В освоении первого транша размером 48, 8 млрд. тенге АО «АТФБанк» участия не принимал. В результате длительных переговоров АТФБанком была достигнута договоренность с «Даму» о подписании соглашения на привлечение средств в рамках данного транша в размере 13 млрд. тенге, при этом доля банка в целом в этой программе составила 26% и являлась максимальной среди участников. В декабре 2008 года АТФБанк продолжил сотрудничество с фондом, в результате которого было подписано соглашение о привлечении средств в размере 1, 6 млрд. тенге в рамках программы «Даму – Регионы». Средства по данной программе поступят в ближайшее время для их последующего распределения в 5 регионах страны. Дальнейшее кредитование субъектов МСБ в рамках «Даму – Регионы» будет производиться из средств, высвободившихся за счет погашения ранее выданных займов по программе. На сегодняшний день проводится третий транш в размере $1 млрд. Но все равно процентная ставка даже в рамках льготного кредитования для МСБ остается высокой. На самом деле то, что «Даму» сегодня уже делает, – демпинг. Надо понимать, что, если спросить предпринимателя, сколько он хочет платить за кредит, он вам скажет: ничего. Если вы спросите банкира, какую маржу он хочет накидывать, он ответит: большую. Это именно рыночный механизм, где надо найти равновесие. На данный момент все работает нормально, государство должно выдавать деньги со своей маржей. Механизм распределения денег через банки, по-моему, единственно правильный. Насколько целесообразно в условиях кризиса настаивать на реализации программы «30 корпоративных лидеров», ведь экономисты говорят, что нужно развивать МСБ, являющийся стержнем экономики. Надо думать о завтрашнем дне и понимать, что будет с экономикой через 10-30 лет. Те государства, которые успешно вырастили корпоративных лидеров, сегодня не так сильно переживают кризис, например Сингапур. «30 корпоративных лидеров» очень нужны Казахстану, они и позволят ему не быть так зависимым от сырьевого сектора, в частности от цен на нефть и металлы. Наличие только природного богатства – признак государств третьего мира. Руководство Казахстана правильно двигается в сторону того, что республика не должна быть зависимой от цен на сырье. С другой стороны, ничего не будет через 10, 20, 30 лет, если мы сегодня ничего не имеем. Поэтому также правильно и то, что глава государства акцентирует внимание на развитии МСБ. Если смотреть на страны, где очень силен именно МСБ, например Германия, то там тоже есть гиганты – «Сименс», «Тиссенкрупп». И вокруг этих гигантов концентрируется огромное количество компаний МСБ. Не возможно себе представить страну, где нет больших компаний, индустриальных или корпоративных лидеров, а только МСБ. Из общей суммы кредитов субъектам малого бизнеса краткосрочные кредиты превалируют, хотя ставка вознаграждения банку от них выше, чем от долгосрочных кредитов. Это доказывает, что у бизнесменов по-прежнему популярно краткосрочное кредитование. Надо отметить, что предпринимателям многих областей Казахстана недоступны кредиты банков, что связано с недоразвитостью рыночной инфраструктуры, а также низкой деловой активностью в этих районах. Среди положительных итогов программ отмечена своевременная финансовая помощь МСБ в условиях кризиса ликвидности у БВУ. Но в о же время отрицательным моментом является неравномерное распределение средств в 2007 году по регионам и порядка 80 % всех средств было освоено только сферой торговли и услуг. Обозначенные недостатки решались путем разделения государственной поддержки МСБ на три программы: «50/50», «Даму-регионы» и «Даму-Колдау». Казалосб бы, спасательный круг был брошен и государственные деньги поступили в банки в полном объеме. Тем не менее промежуточные результаты далеко не так однозначны. Основная причина медленного освоения средств по программа это длительные процедуры в банках, когда две недели на рассмотрение и одобрение проекта и еще две на регистрацию залогов. Банки же со своей стороны задержки с рассмотрение заявок объясняют тем, что осуществление первой программы выявило значительные риски, связанное с нецелевым использованием денег субъектами малого и среднего предпринимательства. Понятно, что государство спросит за это с самих банков-операторов, а потому им приходится перестраховаться при отборе проектов. Еще одна проблема, выявленная на этапе реализации программы, связана с ограничениями, установленными в сфере инвестирования оборотных средств и рефинансирования кредитов. И это при том, что сейчас большая часть предпринимателей уже не помышляет о новых проектах, а нуждается в обеспечении текущей ликвидности, испытывая проблемы с обслуживанием уже полученных кредитов. В такой ситуации круг потенциальных заемщиков среди МСП сильно сужается, а ограничения связанные с максимальным размером активов, не дают возможности расширить его за счет крупных компаний. На данный момент от 50 % до 70 % предпринимателей кредитуется в банках. Немногие, чуть более 10 % используют услуги микрокредитных организаций, у которых ставка еще выше. В Казахстане есть иальтернативный источник финансирования. Однако для МСБ это пока теоретическая возможность. Одним из способов является привлечение бизнес-партнера или инвестиционного фонда. Другой вариант – фондовый рынок. Условия по вхождению в него сейчас значительно либерализованы, особенно для малых и средних компаний. |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Последнее изменение этой страницы: 2020-02-16; Просмотров: 149; Нарушение авторского права страницы