|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

СПЕЦИАЛЬНОСТЬ 060200 «Экономика и социология труда»Стр 1 из 7Следующая ⇒

ФАКУЛЬТЕТ социально-экономический СПЕЦИАЛЬНОСТЬ 060200 «Экономика и социология труда» КАФЕДРА экономики труда Допустить к защите Зав. Кафедрой профессор, д.э.н. «__»______2003г. ________________

ДИПЛОМНАЯ РАБОТА КОЛЛЕКТИВНАЯ ФОРМА ОРГАНИЗАЦИИ ОПЛАТЫ ТРУДА, ОСОБЕННОСТИ ЕЁ ИСПОЛЬЗОВАНИЯ И РАЗВИТИЯ НА ПРИМЕРЕ СБОРОЧНОГО ЦЕХА ПРЕДПРИЯТИЯ ОАО «АШАСВЕТ» МАШИНОСТРОИТЕЛЬНОЙ ОТРАСЛИ

Студент группы ЭЗ-604 ССО Выпускная работа направляется Руководитель выпускной работы АКАДЕМИЯ ТРУДА И СОЦИАЛЬНЫХ ОТНОШЕНИЙ УРАЛЬСКИЙ СОЦИАЛЬНО-ЭКОНОМИЧЕСКИЙ ИНСТИТУТ

Тема работы «КОЛЛЕКТИВНАЯ ФОРМА ОРГАНИЗАЦИИ ОПЛАТЫ ТРУДА, ОСОБЕННОСТИ ЕЁ ИСПОЛЬЗОВАНИЯ И РАЗВИТИЯ НА ПРИМЕРЕ СБОРОЧНОГО ЦЕХА ПРЕДПРИЯТИЯ ОАО «АШАСВЕТ» МАШИНОСТРОИТЕЛЬНОЙ ОТРАСЛИ»

Целевая установка: Выработать практические рекомендации по коллективной форме организации оплаты труда, особенностей ее использования и развития на примере сборочного цеха предприятия ОАО «Ашасвет» машиностроительной отрасли. Основные вопросы, подлежащие разработке (исследованию): 1. Сущность и виды организации труда. 2. Исследование состояния организации коллективного труда на примере ОАО «Ашасвет». 3. Основные направления по совершенствованию коллективной оплаты труда работников на ОАО «Ашасвет».

Срок представления законченной работы на кафедру «_10 » 10 2003г.

КАЛЕНДАРНЫЙ ГРАФИК ВЫПОЛНЕНИЯ ДИПЛОМНОЙ РАБОТЫ

ОГЛАВЛЕНИЕ

Введение Глава 1. Теоретические аспекты организации коллективной формы оплаты труда 1.1. Организация труда, ее сущность, структура и значение 1.2. Особенности коллективной организации труда 1.3. Виды, формы и системы оплаты труда, порядок ее начисления 1.4. Организация заработной платы в коллективных системах Глава 2. Исследование состояния организации коллективного труда на примере ОАО «Ашасвет» 2.1. Материально-техническая характеристика ОАО «Ашасвет» 2.2. Анализ трудовых показателей ОАО «Ашасвет» 2.3. Заработная плата. Структура заработной платы Оценка состояния организации коллективной формы оплаты труда работников ОАО «Ашасвет» Глава 3. Основные направления по совершенствованию коллективной оплаты труда работников ОАО «Ашасвет» 3.1. Рекомендации совершенствования систем оплаты коллективного труда 3.2. Предложения по улучшению учета, планирования трудовых показателей Заключение Список использованных источников Приложения Приложение 1 Динамика производительности труда категорий работников ОАО «Ашасвет» Приложение 2 Динамика ФЗП отдельных категорий работников ОАО «Ашасвет» в 2000-2002 гг Приложение 3Начисление заработной платы работникам производственных коллективов в 2002 году ВВЕДЕНИЕ

Трудовые ресурсы предприятия являются главным ресурсом каждого предприятия, от качества и эффективности использования которого во многом зависят результаты деятельности предприятия и его конкурентоспособность. Трудовые ресурсы приводят в движение материально-вещественные элементы производства, создают продукт, стоимость и прибавочный продукт в форме прибыли. Отличие трудовых ресурсов от других видов ресурсов предприятия заключается в том, что каждый наемный работник может отказаться от предложенных ему условий и потребовать изменения условий труда и модификации неприемлемых, с его точки зрения, работ, переобучение другим профессиям и специальностям, может, наконец, уволиться с предприятия по собственному желанию. Организованные в профсоюзы трудовые ресурсы выступают в качестве субъекта переговоров с администрацией об условиях труда и его оплаты при заключении коллективных договоров на предприятии. Достаточная обеспеченность предприятия нужными трудовыми ресурсами, их рациональное использование, высокий уровень производительности труда имеют большое значение для увеличения объемов продукции и повышения эффективности производства. В частности, от обеспеченности предприятия трудовыми ресурсами и эффективности их использования зависят объем и своевременность выполнения всех работ, эффективность использования оборудования, машин, механизмов и как результат объем производства продукции, её себестоимость, прибыль и ряд других экономических показателей. Анализ использования трудовых ресурсов на предприятии необходимо рассматривать в тесной связи с оплатой труда. С ростом производительности труда создаются реальные предпосылки для повышения уровня его оплаты. При этом средства на оплату труда нужно использовать таким образом, чтобы темпы роста производительности труда обгоняли темпы роста его оплаты. Только при таких условиях создаются возможности для наращивания темпов расширенного производства. В связи с этим анализ использования средств на оплату труда на каждом предприятии имеет большое значение. В процессе его следует осуществлять систематический контроль за использованием фонда заработной платы, выявлять возможности экономии средств за счет роста производительности труда и снижения трудоемкости продукции. В настоящее время укрепилась тенденция концентрации работников предприятий в небольшие коллективы с целью аккумулирования усилий для достижений поставленных целей. Однако многие предприятия по-прежнему оплачивают труд данных работников без учета инициативных способностей работников. Данная проблема требует скорейшего решения. Реализация данного проекта позволит увеличить оплату труда наемного работника, труд которого приносит наибольшую выгоду хозяйствующего субъекта. Вот поэтому, мы считаем, что наша тема дипломной работы не вызывает сомнений. Теоретической и методологической основой для написания дипломной работы послужили труды отечественных (Н.Н. Адамчук, В.Н. Белкин, И.В. Генкин, П.П. Лутовинов, А.И. Рофе) ученых. Их неоценимый вклад в развитие современной экономики труда позволил разработать большое количество систем оплаты труда, позволяющих справедливо оценивать труд наемного работника в условиях трансформационной экономики. Теоретической значимостью дипломной работы проявляется в разработке метода распределения коллективной заработной платы в производственных бригадах. Практическая значимость заключается в выработке мероприятий по совершенствованию системы оплаты труда на исследуемом хозяйствующем субъекте. Предметом исследования в работе является механизм оплаты коллективного труда персонала. Целью дипломной работы заключается в изучении сущности организации коллективной формы оплаты труда работников акционерных обществ.. Для поставленной цели следует решить ряд следующих задач: - исследовать сущность и формы организации труда; - рассмотреть организацию оплаты труда на предприятиях; - раскрыть характеристику ОАО «Ашасвет»; - провести анализ трудовых показателей данной организации; - изучить имеющиеся системы оплаты коллективного труда ОАО «Ашасвет»; - выявить проблемы в организации оплаты труда ОАО «Ашасвет»; - разработать практические рекомендации по совершенствованию оплаты коллективного труда исследуемого хозяйствующего субъекта. Объектом дипломного исследования является работники ОАО «Ашасвет» г. Аша, Челябинской области. Структура работы представлена из введения, трех глав, заключения и списка использованной литературы.Первая глава посвящена раскрытию теоретико-методологических основ организации и оплаты коллективного труда на промышленных предприятиях. Вторая глава направлена на характеристику исследуемого предприятия и оценку постановки оплаты коллективного труда на ОАО «Ашасвет». Третья глава направлена на разработку рекомендаций по совершенствованию оплаты коллективного труда. Дипломная работа написана на 87 страницах. В работе содержится 6 таблиц и 11 диаграмм. Приложение на 3 страницах. ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ОРГАНИЗАЦИИ КОЛЛЕКТИВНОЙ ФОРМЫ ОПЛАТЫ ТРУДА

ГЛАВА II. ИССЛЕДОВАНИЕ СОСТОЯНИЯ ОРГАНИЗАЦИИ КОЛЛЕКТИВНОГО ТРУДА НА ПРИМЕРЕ ОАО «АШАСВЕТ» 2.1. Материально-техническая характеристика ОАО " АШАСВЕТ " ОАО " Ашасвет" - производитель светотехничеких изделий для нефтяной, газовой, автомобильной, авиационной, станкостроительной и других промышленностей. Предприятие ОАО " Ашасвет" успешно работает, и в 2002 году отмечало своё 60-летие. Светотехники предприятия вступили в новый век, в новое тысячелетие с положительной динамикой роста производства. Это стало возможным из-за широких технологических возможностей изготовления изделий высокого качества и постоянного увеличения и обновления ассортимента. Мы всегда открыты для взаимного сотрудничества как в производстве, так и в реализации светотехнической продукции. Приказом народного комиссара электропромышленности СССР N 5 от 07.01.42г. на базе Московского завода " Электросвет" им. Яблочкова в г. Аше был создан электроарматурный завод " Электролуч" Министерства электротехнической промышленности СССР. Заводу был присвоен номер 378 и определена номенклатура и специализация завода по выпуску электроооборудования. В марте 1942 года завод выпустил первую продукцию электроосветительной арматуры для фронта. В номенклатуру входили электропатроны, переносные лампы, кабинные лампы, вилки и другие изделия. С 1950г. по 1957г. были расширены за счет вновь построенных корпусов цехи: штамповочный, гальванический, ремонтно-механический, ремонтно-строительный, сборочный и инструментальный. В 1963-1973г. вводятся новые производительные площадки, создаются инструментальная, технологическая и конструкторская службы завода, ремонтное хозяйство. Организуются испытательная и метрологическая лаборатории. Освоено производство взрывозащищенных и химстойких светильников. В 1968г. начаты конструкторские проработки изделий культбыта. В производство внедрялось новое оборудование и технологии - шестишпиндельные автоматы, агрегатные станки, и многоместные прессформы. В 1981г. при подготовке производства новых изделий внедрен уникальный процесс гидромеханической вытяжки крупногабаритных отражателей. С производством ТНП внедрялись новые технологические процессы: § вакуумное напыление; § анодирование алюминиевых деталей; § блестящее никелирование; А с основанием в 1992г. ОАО " Ашасвет": § вакуумная металлизация (латунь, бронза, нержавейка); § метод порошковых полимерных покрытий. Предприятие специализируется на изготовлении более восьмидесяти видов изделий: § светильников бытовых и промышленных, в т. ч. применяемых в автомобильной, авиационной, станкостроительной, нефтяной и газовой промышленности; § электронагревательных приборов (" Гольфстрим", " Урал-6", " Элав" ); § светомаяков; § электроустановочных изделий. ОАО " Ашасвет" является ведущим предприятием в выпуске переносных взрывозащищенных светильников и основным производителем в отрасли. Ведутся маркетинговые исследования, опытно-конструкторские работы, подготовка производства новых изделий. С 2000г. на предприятии внедряется программа по переходу на работу в международной системе качества ИСО-9000. В настоящее время предприятие имеет пять основных цехов, четыре вспомогательных цеха, производственные и вспомогательные участки, развитый складской комплекс площадью 5000 кв.м. На предприятии имеются следующие виды производств и технологических процессов: § штамповочное производство на базе многопозиционных пресс-автоматов, кривошипных прессов, пресса двойного действия; § механообрабатывающее производство с применением токарных станков с ЧПУ, токарных автоматов, агрегатных и многошпиндельных станков, холодновысадочных и резьбонакаточных автоматов; § гальваническое и окрасочное производство располагают стационарными ваннами для цинкования, никелирования порошковым напылением, вакуумной металлизацией, термодиффузионным цинкованием; § переработка пластмасс на базе гидравлических прессов и термопластавтоматов; § сборочное производство основано на базе специализированных сборочных участков, оснащенных нестандартным оборудованием; § инструментальное производство и участок спецтехоборудования оснащены координатно-расточными станками, оптико-профилешлифовальными, электроэррозионными и др. Испытательная лаборатория ОАО " Ашасвет", аккредитована в системе сертификации ГОСТ (номер аттестата РОСС RU.0001.22МЮ28), проводит все виды испытаний, а именно: климатические, механические, тепловые, светотехнические, проверка системы защиты на светильники для освещения жилых, общественных, производственных помещений, а так же ручные светильники на соответствие ГОСТов 8607; 17677; 7110. Таким образом, можно заключить, что ОАО «Ашасвет» является динамично развивающимся предприятием не имеющем прямых конкурентов в регионе. Продукция данного предприятия пользуется устойчивым спросом не только на внутреннем, но и внешнем рынках. Выпускаемые изделия отличаются высоким качеством и высокими эстетическими характеристиками. Так же данная продукция является высокотехнологичной и наукоемкой. В разрезе данного анализа нами будут рассмотрены показатели, характеризующие эффективность деятельности ОАО «Ашасвет». Среди данных показателей можно выделить динамику выручки от реализации продукции (работ, услуг) (стр. 010 Ф №2), себестоимость произведенной продукции (работ, услуг) (стр. 020 Ф №2), динамику прибыли от продаж (стр. 050 Ф №2) и динамику чистой прибыли (стр. 150 Ф №2). Период исследования при этом составляет 3 год т.е. 2000, 2001 и 2002 годы. По данным указанного источника за исследуемые периоды составим таблицу. Таблица №2.1.

Графически данная динамика выглядит следующим образом:

Диаграмма 2.1.

Из диаграммы 2.1. видно, что ОАО «Ашасвет» является динамично развивающимся предприятием. Выручка от реализации продукции в 2002 году по сравнению с 2001 годом выросла на 22, 9%, а в 2001 году по сравнению с 1999 годом она возросла на 6, 09 %. Чистая прибыль так же возрастает из года в год на протяжении всего периода исследования. Рассмотрим динамику показателей рентабельности продаж за период 2000 – 2002 гг.

Графически данную динамику можно представить следующим образом: Диаграмма 2.2.

Данное обстоятельство можно объяснить тем, что руководство ОАО «Ашасвет» проводит активную политику налогового планирования и налог на прибыль, уплачиваемый данным предприятием можно уменьшить только путем сокращения налогооблагаемой базы по налогу на прибыль1. Для целей экономического анализа следует рассмотреть показатель фондовооруженности труда, определяемый как отношение среднегодовой стоимости основных производственных фондов и среднесписочной численности промышленно-производственного персонала. (диаграмма 2.3.) Диаграмма 2.3.

Фондовооруженность труда на исследуемом предприятии довольно значительно меняется в период 2000-2002 гг. Резкий спад фондовооруженности наблюдается в 2001 году. Данное явление можно объяснить тем, что в 2001 году наряду с сокращением численности ППП произошло массовое сокращение старых неконкурентных производств. Многие потоковые линии были демонтированы и проданы по остаточной стоимости. Как следствие, сократилась среднегодовая стоимость основных производственных фондов и, соответственно, уменьшилась фондовооруженность труда.

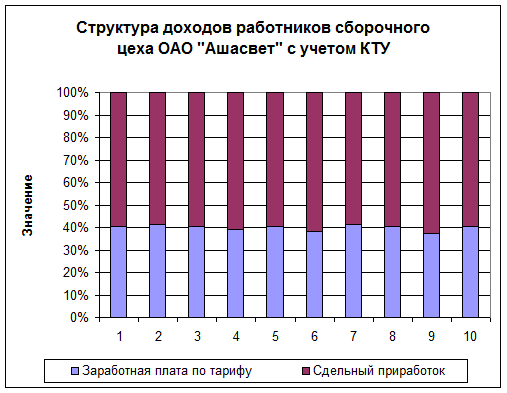

Рекомендации совершенствования систем оплаты коллективного труда Осуществляемый в настоящее время переход от административно-командных методов управления к регулируемой рыночной экономике, построенной на многообразии форм собственности, предполагает необходимость переосмысления сущности и содержания оплаты труда. В основе механизма распределения по труду лежат следующие. критерии: определение оптимального соотношения централизованного регулирования заработной платы с правами организаций в области оплаты труда; определение уровня минимальной зарплаты; разработка методики коллективно-договорного регулирования распределения по труду. Основной смысл всей работы в области материального вознаграждения сотрудников организации состоит в том, чтобы определить меру труда и размер его оплаты. Разработка оптимальных соотношений в оплате труда различной сложности является наиболее важным моментом в системе дифференциации заработной платы. Такой подход обеспечивает соответствие размеров в оплате труда с его качественными показателями Речь идет о справедливом вознаграждении за труд. Уровень оплаты труда в организации должен быть таким, чтобы работники вашей организации не завидовали сотрудникам конкурирующих фирм. Иначе мы столкнемся с таким явлением, как " миграция рабочей силы", что отрицательно скажется на организации. Чтобы этого не произошло, система оплаты и стимулирования труда до отвечать следующим требованиям: 1. Оплата по результатам работы. Оплата по труду (формула " каждому - по труду" ) имеет двоякое толкование. Под трудом можно понимать либо его результат, либо затраты (количество труда). Принцип " по затратам труда" гарантировал индивидуальную зарплату, но не регулировал ее. Регулирование происходит с учетом затрат и результатов труда. Отсюда вывод: платить нужно не по труду, а по его результатам. 2. Уверенность и защищенность работников. Заработная плата должна формировать у сотрудников чувство уверенности в завтрашнем дне и защищенность их от изменений как во внешней, так и во внутренней среде организации. Задача состоит в том, чтобы сотрудники максимум внимания сосредоточивали на решении главных задач организации. Их не должны отвлекать денежные проблемы, связанные с материальным обеспечением себя и своей семьи. Эту задачу должна решать гарантированная часть заработной платы. 3. Стимулирующий и мотивирующий аспект зарплаты. Система оплаты труда должна включать действенные средства стимулирования и мотивации. Работникам предоставляется возможность получать больше, чем просто фиксированную заработную плату. В связи с этим вводятся дополнительные выплаты, прямо связанные с достижениями сотрудников. 5. Дополнительные (поощрительные) формы оплаты труда за личный вклад. В дополнение к основной заработной плате организация устанавливает различного рода льготы для лучших работников. Это служит своего рода оценкой и признанием организацией особо качественной работы сотрудника или достижения им важных для организации результатов. Дополнительные формы оплаты труда включают: скидки на покупку товаров фирмы; субсидии на питание; оплату расходов на образование; медицинское обслуживание; страхование жизни и т.п. Из предыдущей главы нами указывалось, что действующая система оплаты коллективного труда на ОАО «Ашасвет» далека от совершенства и требует дальнейшей доработки. Данное обстоятельство вызвано тем, что оплата труда работника – члена коллектива, бригады должна генерироваться в соответствии с качеством труда, трудовой дисциплиной и желанием трудится на благо всего хозяйствующего субъекта. В соответствии с тем, что действующая система оплаты труда не является оптимальной нами предлагается ряд мероприятий по ее совершенствованию: Мы предлагаем ввести показатель – коэффициент трудового участия. Данный показатель помогает руководству предприятия оплачивать труд работников бригады не только в зависимости от результатов деятельности данной структурной единицы производства, но и с учетом его личных качеств и вклада. Данный показатель учитывает и трудовую дисциплину. Показатель КТУ назначается руководителем структурного подразделения, в данном случае бригадиром. Назначение данного показателя проходит ежемесячно. Данная процедура проходит в форме совета бригады, на котором в результате открытого обсуждения принимается КТУ, который варьируется от 0, 8 до 1, 3. Приведем перечень причин повышения КТУ: - За сдачу всей продукции в течении месяца с первого предъявления – до0, 1; - За оперативность и инициативу при выполнении заданий бригадира – от 0, 05 до 0, 1; - За освоение смежных профессий (для комплексных бригад): одной профессии – до0, 05, двух и более профессий от0, 1 до 0, 15; - За помощь отстающим и новым рабочим, за наставничество – от 0, 1 до 0, 3; Примерные величины снижения тарифного коэффициента: - За каждый случай возврата продукции по вине рабочего – от 0, 05 до 0, 1; - За каждый случай нарушения технологической и производственной дисциплины – 0, 01; - За каждый случай нарушения правил техники безопасности – от 0, 05 до 0, 11. На диаграмме 2.11 указана оплата труда работников с учетом принятого КТУ. Видно, что по сравнению с данными за январь месяц, которые были действительны на ОАО «Ашасвет» в данный период, показатели оплаты труда работников данной структурной единицы заработали значительно больше. Данное обстоятельство объясняется тем, что дисциплина труда данной структурной единицы находится на высшем уровне. Диаграмма 2.11

На диаграмме 2.11 видно, что с учетом КТУ доли отдельных составляющих в структуре получаемых доходов работников сборочного цеха ОАО «Ашасвет» изменились. Данное изменение произошло за счет присутствия в расчетах показателя КТУ. Коллективная форма оплаты и организации труда применяется и на повременно оплачиваемых работах как в основном, так и во вспомогательном производстве. Рабочим повременщикам, выплачивается тарифная ставка присвоенного разряда и премия за количественные и качественные показатели работы. При начислении премии может применяться КТУ. Рабочим повременщикам выплачиваются доплаты за совмещение профессий, расширение зоны обслуживания, за выполнение обязанностей временно отсутствующих рабочих, сумма этих доплат среди рабочих бригады может так же распределяться с учетом КТУ.

3.2. Предложения по улучшению учёта, планирования трудовых показателей Целью анализа показателей по труду и заработной плате является изучение и оценка эффективности использования рабочей силы – затрат труда. Исходя из указанной цели, основными задачами использования труда и заработной платы являются: ¨ в области использования рабочей силы – изучение численности ¨ работников по составу, уровню квалификации, в динамике и по сравнению с другими предприятиями на фоне показателей по отрасли в данном регионе и в целом по стране; оценка эффективности труда работников по величине его производительности (товарообороту в расчёте на одного работника), доли экстенсивных и интенсивных факторов роста производительности труда и выявление причин изменения указанных показателей; расчёт изменения численности работников и производительности труда на динамику товарооборота; исследование используемых норм выработки и затрат времени и их влияние на рост производительности труда; выявление резервов улучшения использования рабочей силы;

Таблица №2.6.

¨ в области оплаты труда – необходимо разработать изучение форм и систем оплаты труда, обоснованности их выбора предприятием; оценка размеров расходов на оплату труда в процентах к выручке от реализации произведенной продукции, по их доле в совокупных издержках обращения в динамике, по сравнению с аналогичными показателями по отрасли в регионе, стране и конкурирующих предприятий; определение средней заработной платы по основным категориям работников и изучение её изменений в динамике, по отношению к величине, сложившейся по отрасли, в регионе и стране, в других предприятиях; расчёт изменений численности работников и заработной платы на изменение величины расходов по оплате труда в динамике; оценка эффективности систем премирования для разных категорий работников; исследование темпов прироста средней заработной платы и производительности труда; определение резервов и определение конкретных мер по их использованию в деле повышения эффективности использования средств на оплату труда. Перечень этих задач в каждом предприятии может уточняться. Необходимо иметь результаты анализа за ряд последних лет и на основе их определять реальные пути улучшения использования рабочей силы и возможности более эффективного использования форм и систем оплаты труда в деле достижения высоких конечных результатов производственной деятельности. Для целей анализа промышленные предприятия должны изучать следующие показатели по труду и заработной плате за отчётный период и в динамике: Ø списочный состав работников и их среднюю численность; Ø распределение работников по категориям (рабочие, специалисты, руководители, служащие), по уровню квалификации и другим параметрам; Ø показатели производительности труда; Ø долю прироста объема производства за счёт экстенсивных и интенсивных факторов; Ø показатели эффективности использования рабочего времени; Ø фактические показатели в сравнении с нормами выработки и затрат времени на определённые работы; Ø сумму расходов на оплату труда и её величину в процентах к объему производства продукции (работ, услуг); Ø долю дополнительной заработной платы по её элементам в общих расходах на оплату труда; Ø долю заработной платы в издержках производства; Ø среднюю заработную плату на одного работника по категориям и в целом по предприятию; Ø соотношение темпов прироста фонда заработной платы и товарооборота, средней заработной платы на одного работника и производительности труда; Ø расчёты влияния основных факторов на изменения основных показателей по труду и заработной плате. Каждое промышленное предприятие должно разработать схему анализа показателей по труду и заработной плате, ежегодно её уточняя с учётом накопленного опыта и делать достоянием всех работников. ЗАКЛЮЧЕНИЕ Проведенное исследование в дипломной работе позволяет сделать нам следующие выводы. Результаты нашего анализа нужны прежде всего собственникам ОАО «Ашасвет» машиностроительной отрасли. В 2002 году деятельность предприятия значительно улучшилась по сравнению с 2001 годом, так как выросли объемы производства на 22, 9%, что привело к росту прибыли от реализации. А в 2001 году по сравнению с 2000 годом данное отклонение составило 6, 09%. Численность персонала ОАО «Ашасвет» выросла в 2002 году по сравнению с 2001 годом на 7 человек. В 2001 году численность ППП на предприятии сократилась на 27 человек и составила 498. При оплате труда рабочих применяются, как правило, тарифные ставки, оклады, бестарифная система. Вид, система оплаты, размеры ставок, окладов, система премирования определяются самостоятельно и фиксируются в коллективных договорах и других нормативных актах. Данными вопросами занимаются специалисты отдела труда и заработной платы. Оплата труда руководителей, специалистов, как правило, производится на основе должностных окладов, в процентах от выручки, в долях от прибыли. При приеме на работу все условия оформляются в трудовом договоре (контракте). Для усиления материальной заинтересованности работников устанавливаются системы премирования. Премирование осуществляется на основе положений, утвержденных администрацией по согласованию с трудовым коллективом. Анализ трудовых показателей за период 2000-2002 показал: - Производительность ППП в 2001 году по сравнению с 2000 годом выросла на 19%, а в 2002 году по сравнению с 2001 годом на 21, 2%. - Производительность рабочих в 2001 году возросла на 6, 1%, а в 2002 году по сравнению с 2001 годом на 22, 9% - Дневная и часовая производительность труда в 2001 году выросла на 7, 1 и 8, 6% соответственно, а в 2002 году по сравнению с 2001 годом на 22, 3 и 20, 6% соответственно. - Доля фонда заработной платы в 2002 году по сравнению с 2000 годом снизилась на 6 копеек и составила 0, 21 руб. - Анализ трудовых показателей указал на то, что действующая система оплаты коллективного труда на ОАО «Ашасвет» требует доработки и совершенствования. При оплате труда работников производственных коллективов не учитываются личные вклады работников данных подразделений. Распределение бригадного заработка происходит только с учетом квалификации работника и отработанного времени. С целью более справедливого распределения оплаты труда работников производственных коллективов мы предлагаем следующие мероприятия по ее совершенствованию: Нами предлагается ввести коэффициент трудового участия для более справедливого распределения коллективного заработка. Данный показатель присваивается работнику на совете структурного подразделения (бригады). При применении данного показателя в одной из бригад сборочного цеха исследуемого предприятия показал, что заработная плата, которая бы начислялась с учетом КТУ была бы выше. Данное обстоятельство стало бы причиной повышения материальной стимулирующей и стало бы одним из важнейших причин повышения общей производительности труда на ОАО «Ашасвет». Предлагается так же усовершенствовать систему учета и анализа трудовых показателей. Данная работа, на наш взгляд проводится в недостаточном объеме. Основные положения наших рекомендаций по анализу можно увидеть в вышестоящей главе дипломной работы. ФАКУЛЬТЕТ социально-экономический СПЕЦИАЛЬНОСТЬ 060200 «Экономика и социология труда» |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Последнее изменение этой страницы: 2020-02-17; Просмотров: 171; Нарушение авторского права страницы

утверждена приказом ректора №4/114от «10_ » 4 2003г.

утверждена приказом ректора №4/114от «10_ » 4 2003г.

Дата выдачи задания «4_» апреля 2003г. Руководитель

Дата выдачи задания «4_» апреля 2003г. Руководитель Задание получил «4_» апреля 2003г. Студент

Задание получил «4_» апреля 2003г. Студент