|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Удержания из заработной платы. Налоговые удержания ⇐ ПредыдущаяСтр 7 из 7

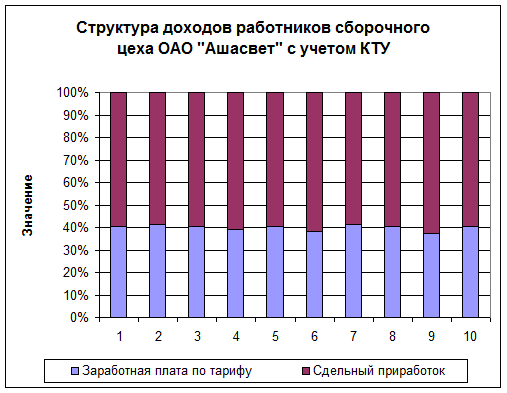

Удержания из заработной платы носят различный характер и осуществляются в зависимости от причин их образования. Имеют место: - Налоговые удержания; - Удержания по исполнительным листам; - Удержания по результатам деятельности работника в отчетный период. Удержание по единому социальному налогу производится в полном соответствии с Методическими рекомендациями1. Данные рекомендации предполагают четыре шкалы ставок и абсолютных величин единого социального налога. Единый социальный налог рассчитывается персонифицировано в зависимости от фонда оплаты труда каждого работника нарастающим итогом. Если фонд заработной платы работника не превысил с начала года нарастающим итогом 100000 рублей, то в отношении данного работника применяются максимальные ставки налогообложения фонда заработной платы. В соответствии с Федеральным законом2 от фонда оплаты труда начисляются стразовые взносы по травматизму и от несчастных случаев. Всех работников делят на 22 группы в зависимости от профессиональной принадлежности. В зависимости от присвоенной группы начисляется налог в размере от 0, 2% от фонда оплаты труда для первой группы до 8, 5% от фонда оплаты труда для работников 22 группы. Из начисленной работникам организации заработной платы, оплаты труда по трудовым соглашениям, договора подряда и по совместительству производят различные удержания, которые можно разделить на две группы: обязательные удержания и удержания по инициативе организации. Обязательными удержаниями являются налог на доходы физических лиц, по исполнительным листам и надписям нотариальных контор в пользу юридических и физических лиц. По инициативе руководства через бухгалтерию ОАО «Ашасвет» из заработной платы работников могут быть произведены следующие удержания: долг за работником; ранее выданные плановый аванс и выплаты, сделанные в межрасчетный период; в погашение задолженности по подотчетным суммам; квартплата (по спискам, предоставленным ЖКО предприятиям); за содержание ребенка в ведомственных дошкольных учреждениях; за ущерб, нанесенный производству; за порчу, недостачу или утерю материальных ценностей; за брак; денежные начеты; за товары, купленные в кредит; подписная плата за периодические издания; членские профсоюзные взносы; перечисления сторонним организациям и в кассу взаимопомощи; перечисления в филиалы Сберегательного банка города Аша. В соответствии со второй частью Налогового кодекса1 с 1 января 2001 г. подоходный налог заменен на налог на доходы с физических лиц. Налогоплательщиками налога на доходы с физических лиц признаются физические лица, являющиеся налоговыми резидентами Российской Федерации, а также физические лица, получающие доходы от источников, расположенных в Российской Федерации, не являющиеся налоговыми резидентами Российской Федерации. При определении размера налоговой базы налогоплательщик имеет право на получение следующих стандартных налоговых вычетов: 1) в размере 3000 руб. за каждый месяц налогового периода (для лиц, получивших или перенесших лучевую болезнь и другие заболевания, связанные с радиационным воздействием вследствие катастрофы на Чернобыльской АЭС либо с работами по ликвидации последствий катастрофы на Чернобыльский АЭС, и др.); 2) в размере 500 руб. за каждый месяц налогового периода (Героев Советского Союза и Героев Российской Федерации, а также лиц, награжденных орденом Славы трех степеней, и др.); 3) в размере 400 руб. за каждый месяц налогового периода — распространяется на те категории налогоплательщиков, которые не перечислены в п.п. 1-2, и действует до месяца, в котором их доход, исчисленный нарастающим итогом с начала налогового периода, превысил 20 000 руб. Начиная с месяца, в котором указанный доход превысил 20 000 руб., налоговый вычет, предусмотренный настоящим подпунктом, не применяется; 4) в размере 300 руб. за каждый месяц налогового периода — распространяется на каждого ребенка у налогоплательщиков, на обеспечении которых находится ребенок, являющихся родителями или супругами родителей, опекунами или попечителями, и действует до месяца, в котором их доход, исчисленный нарастающим итогом с начала налогового периода, превысил 20 000 руб. Начиная с месяца, в котором указанный доход превысил 20 000 руб., налоговый расчет, предусмотренный настоящим подпунктом, не применяется. Налоговый вычет расходов на содержание ребенка (детей) производится на каждого ребенка в возрасте до 18 лет, а также на каждого учащегося дневной формы обучения, аспиранта, ординатора, студента, курсанта в возрасте до 24 лет у родителей и (или) супругов, опекунов или попечителей; Вдовам (вдовцам), одиноким родителям, опекунам или попечителям налоговый вычет производится в двойном размере. Предоставление указанного вычета вдовам (вдовцам), одиноким родителям прекращается с месяца, следующего за вступлением их в брак. Помимо перечисленных налоговых вычетов налогоплательщики имеют право на социальные, имущественные и профессиональные вычеты.1 Социальные налоговые вычеты предоставляются в сумме доходов, перечисляемых налогоплательщиком на благотворительные цели; в сумме, уплаченной в налоговом периоде, за обучение в образовательных учреждениях (до 25 000 руб.), а также за услуги по лечению (до 25 000 руб.). Указанные вычеты предоставляются на самого налогоплательщика и на его детей. По дорогостоящим видам лечения в медицинских учреждениях РФ (по установленному Правительством РФ перечню) сумма налогового вычета принимается в размере фактически произведенных расходов. ГЛАВА III. ОСНОВНЫЕ НАПРАВЛЕНИЯ ПО СОВЕРШЕНСТВОВАНИЮ КОЛЛЕКТИВНОЙ ОПЛАТЫ ТРУДА РАБОТНИКОВ ОАО «АШАСВЕТ» Рекомендации совершенствования систем оплаты коллективного труда Осуществляемый в настоящее время переход от административно-командных методов управления к регулируемой рыночной экономике, построенной на многообразии форм собственности, предполагает необходимость переосмысления сущности и содержания оплаты труда. В основе механизма распределения по труду лежат следующие. критерии: определение оптимального соотношения централизованного регулирования заработной платы с правами организаций в области оплаты труда; определение уровня минимальной зарплаты; разработка методики коллективно-договорного регулирования распределения по труду. Основной смысл всей работы в области материального вознаграждения сотрудников организации состоит в том, чтобы определить меру труда и размер его оплаты. Разработка оптимальных соотношений в оплате труда различной сложности является наиболее важным моментом в системе дифференциации заработной платы. Такой подход обеспечивает соответствие размеров в оплате труда с его качественными показателями Речь идет о справедливом вознаграждении за труд. Уровень оплаты труда в организации должен быть таким, чтобы работники вашей организации не завидовали сотрудникам конкурирующих фирм. Иначе мы столкнемся с таким явлением, как " миграция рабочей силы", что отрицательно скажется на организации. Чтобы этого не произошло, система оплаты и стимулирования труда до отвечать следующим требованиям: 1. Оплата по результатам работы. Оплата по труду (формула " каждому - по труду" ) имеет двоякое толкование. Под трудом можно понимать либо его результат, либо затраты (количество труда). Принцип " по затратам труда" гарантировал индивидуальную зарплату, но не регулировал ее. Регулирование происходит с учетом затрат и результатов труда. Отсюда вывод: платить нужно не по труду, а по его результатам. 2. Уверенность и защищенность работников. Заработная плата должна формировать у сотрудников чувство уверенности в завтрашнем дне и защищенность их от изменений как во внешней, так и во внутренней среде организации. Задача состоит в том, чтобы сотрудники максимум внимания сосредоточивали на решении главных задач организации. Их не должны отвлекать денежные проблемы, связанные с материальным обеспечением себя и своей семьи. Эту задачу должна решать гарантированная часть заработной платы. 3. Стимулирующий и мотивирующий аспект зарплаты. Система оплаты труда должна включать действенные средства стимулирования и мотивации. Работникам предоставляется возможность получать больше, чем просто фиксированную заработную плату. В связи с этим вводятся дополнительные выплаты, прямо связанные с достижениями сотрудников. 5. Дополнительные (поощрительные) формы оплаты труда за личный вклад. В дополнение к основной заработной плате организация устанавливает различного рода льготы для лучших работников. Это служит своего рода оценкой и признанием организацией особо качественной работы сотрудника или достижения им важных для организации результатов. Дополнительные формы оплаты труда включают: скидки на покупку товаров фирмы; субсидии на питание; оплату расходов на образование; медицинское обслуживание; страхование жизни и т.п. Из предыдущей главы нами указывалось, что действующая система оплаты коллективного труда на ОАО «Ашасвет» далека от совершенства и требует дальнейшей доработки. Данное обстоятельство вызвано тем, что оплата труда работника – члена коллектива, бригады должна генерироваться в соответствии с качеством труда, трудовой дисциплиной и желанием трудится на благо всего хозяйствующего субъекта. В соответствии с тем, что действующая система оплаты труда не является оптимальной нами предлагается ряд мероприятий по ее совершенствованию: Мы предлагаем ввести показатель – коэффициент трудового участия. Данный показатель помогает руководству предприятия оплачивать труд работников бригады не только в зависимости от результатов деятельности данной структурной единицы производства, но и с учетом его личных качеств и вклада. Данный показатель учитывает и трудовую дисциплину. Показатель КТУ назначается руководителем структурного подразделения, в данном случае бригадиром. Назначение данного показателя проходит ежемесячно. Данная процедура проходит в форме совета бригады, на котором в результате открытого обсуждения принимается КТУ, который варьируется от 0, 8 до 1, 3. Приведем перечень причин повышения КТУ: - За сдачу всей продукции в течении месяца с первого предъявления – до0, 1; - За оперативность и инициативу при выполнении заданий бригадира – от 0, 05 до 0, 1; - За освоение смежных профессий (для комплексных бригад): одной профессии – до0, 05, двух и более профессий от0, 1 до 0, 15; - За помощь отстающим и новым рабочим, за наставничество – от 0, 1 до 0, 3; Примерные величины снижения тарифного коэффициента: - За каждый случай возврата продукции по вине рабочего – от 0, 05 до 0, 1; - За каждый случай нарушения технологической и производственной дисциплины – 0, 01; - За каждый случай нарушения правил техники безопасности – от 0, 05 до 0, 11. На диаграмме 2.11 указана оплата труда работников с учетом принятого КТУ. Видно, что по сравнению с данными за январь месяц, которые были действительны на ОАО «Ашасвет» в данный период, показатели оплаты труда работников данной структурной единицы заработали значительно больше. Данное обстоятельство объясняется тем, что дисциплина труда данной структурной единицы находится на высшем уровне. Диаграмма 2.11

На диаграмме 2.11 видно, что с учетом КТУ доли отдельных составляющих в структуре получаемых доходов работников сборочного цеха ОАО «Ашасвет» изменились. Данное изменение произошло за счет присутствия в расчетах показателя КТУ. Коллективная форма оплаты и организации труда применяется и на повременно оплачиваемых работах как в основном, так и во вспомогательном производстве. Рабочим повременщикам, выплачивается тарифная ставка присвоенного разряда и премия за количественные и качественные показатели работы. При начислении премии может применяться КТУ. Рабочим повременщикам выплачиваются доплаты за совмещение профессий, расширение зоны обслуживания, за выполнение обязанностей временно отсутствующих рабочих, сумма этих доплат среди рабочих бригады может так же распределяться с учетом КТУ.

3.2. Предложения по улучшению учёта, планирования трудовых показателей Целью анализа показателей по труду и заработной плате является изучение и оценка эффективности использования рабочей силы – затрат труда. Исходя из указанной цели, основными задачами использования труда и заработной платы являются: ¨ в области использования рабочей силы – изучение численности ¨ работников по составу, уровню квалификации, в динамике и по сравнению с другими предприятиями на фоне показателей по отрасли в данном регионе и в целом по стране; оценка эффективности труда работников по величине его производительности (товарообороту в расчёте на одного работника), доли экстенсивных и интенсивных факторов роста производительности труда и выявление причин изменения указанных показателей; расчёт изменения численности работников и производительности труда на динамику товарооборота; исследование используемых норм выработки и затрат времени и их влияние на рост производительности труда; выявление резервов улучшения использования рабочей силы;

Таблица №2.6.

¨ в области оплаты труда – необходимо разработать изучение форм и систем оплаты труда, обоснованности их выбора предприятием; оценка размеров расходов на оплату труда в процентах к выручке от реализации произведенной продукции, по их доле в совокупных издержках обращения в динамике, по сравнению с аналогичными показателями по отрасли в регионе, стране и конкурирующих предприятий; определение средней заработной платы по основным категориям работников и изучение её изменений в динамике, по отношению к величине, сложившейся по отрасли, в регионе и стране, в других предприятиях; расчёт изменений численности работников и заработной платы на изменение величины расходов по оплате труда в динамике; оценка эффективности систем премирования для разных категорий работников; исследование темпов прироста средней заработной платы и производительности труда; определение резервов и определение конкретных мер по их использованию в деле повышения эффективности использования средств на оплату труда. Перечень этих задач в каждом предприятии может уточняться. Необходимо иметь результаты анализа за ряд последних лет и на основе их определять реальные пути улучшения использования рабочей силы и возможности более эффективного использования форм и систем оплаты труда в деле достижения высоких конечных результатов производственной деятельности. Для целей анализа промышленные предприятия должны изучать следующие показатели по труду и заработной плате за отчётный период и в динамике: Ø списочный состав работников и их среднюю численность; Ø распределение работников по категориям (рабочие, специалисты, руководители, служащие), по уровню квалификации и другим параметрам; Ø показатели производительности труда; Ø долю прироста объема производства за счёт экстенсивных и интенсивных факторов; Ø показатели эффективности использования рабочего времени; Ø фактические показатели в сравнении с нормами выработки и затрат времени на определённые работы; Ø сумму расходов на оплату труда и её величину в процентах к объему производства продукции (работ, услуг); Ø долю дополнительной заработной платы по её элементам в общих расходах на оплату труда; Ø долю заработной платы в издержках производства; Ø среднюю заработную плату на одного работника по категориям и в целом по предприятию; Ø соотношение темпов прироста фонда заработной платы и товарооборота, средней заработной платы на одного работника и производительности труда; Ø расчёты влияния основных факторов на изменения основных показателей по труду и заработной плате. Каждое промышленное предприятие должно разработать схему анализа показателей по труду и заработной плате, ежегодно её уточняя с учётом накопленного опыта и делать достоянием всех работников. ЗАКЛЮЧЕНИЕ Проведенное исследование в дипломной работе позволяет сделать нам следующие выводы. Результаты нашего анализа нужны прежде всего собственникам ОАО «Ашасвет» машиностроительной отрасли. В 2002 году деятельность предприятия значительно улучшилась по сравнению с 2001 годом, так как выросли объемы производства на 22, 9%, что привело к росту прибыли от реализации. А в 2001 году по сравнению с 2000 годом данное отклонение составило 6, 09%. Численность персонала ОАО «Ашасвет» выросла в 2002 году по сравнению с 2001 годом на 7 человек. В 2001 году численность ППП на предприятии сократилась на 27 человек и составила 498. При оплате труда рабочих применяются, как правило, тарифные ставки, оклады, бестарифная система. Вид, система оплаты, размеры ставок, окладов, система премирования определяются самостоятельно и фиксируются в коллективных договорах и других нормативных актах. Данными вопросами занимаются специалисты отдела труда и заработной платы. Оплата труда руководителей, специалистов, как правило, производится на основе должностных окладов, в процентах от выручки, в долях от прибыли. При приеме на работу все условия оформляются в трудовом договоре (контракте). Для усиления материальной заинтересованности работников устанавливаются системы премирования. Премирование осуществляется на основе положений, утвержденных администрацией по согласованию с трудовым коллективом. Анализ трудовых показателей за период 2000-2002 показал: - Производительность ППП в 2001 году по сравнению с 2000 годом выросла на 19%, а в 2002 году по сравнению с 2001 годом на 21, 2%. - Производительность рабочих в 2001 году возросла на 6, 1%, а в 2002 году по сравнению с 2001 годом на 22, 9% - Дневная и часовая производительность труда в 2001 году выросла на 7, 1 и 8, 6% соответственно, а в 2002 году по сравнению с 2001 годом на 22, 3 и 20, 6% соответственно. - Доля фонда заработной платы в 2002 году по сравнению с 2000 годом снизилась на 6 копеек и составила 0, 21 руб. - Анализ трудовых показателей указал на то, что действующая система оплаты коллективного труда на ОАО «Ашасвет» требует доработки и совершенствования. При оплате труда работников производственных коллективов не учитываются личные вклады работников данных подразделений. Распределение бригадного заработка происходит только с учетом квалификации работника и отработанного времени. С целью более справедливого распределения оплаты труда работников производственных коллективов мы предлагаем следующие мероприятия по ее совершенствованию: Нами предлагается ввести коэффициент трудового участия для более справедливого распределения коллективного заработка. Данный показатель присваивается работнику на совете структурного подразделения (бригады). При применении данного показателя в одной из бригад сборочного цеха исследуемого предприятия показал, что заработная плата, которая бы начислялась с учетом КТУ была бы выше. Данное обстоятельство стало бы причиной повышения материальной стимулирующей и стало бы одним из важнейших причин повышения общей производительности труда на ОАО «Ашасвет». Предлагается так же усовершенствовать систему учета и анализа трудовых показателей. Данная работа, на наш взгляд проводится в недостаточном объеме. Основные положения наших рекомендаций по анализу можно увидеть в вышестоящей главе дипломной работы. |

Последнее изменение этой страницы: 2020-02-17; Просмотров: 209; Нарушение авторского права страницы