|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Финансовые результаты деятельности предприятия. Финансовый результат деятельности предприятия определяется как разница между его

Финансовый результат деятельности предприятия определяется как разница между его доходами и расходами, поэтому на величину финансового результата влияет динамика доходов и расходов.

Таблица 9 - Дополнительные исходные данные для определения финансового результата в отчетном периоде (квартале)

На основе данных табл. 2 и табл. 8 составим отчет о прибылях и убытках в отчетном периоде. Далее проведем горизонтальный и вертикальный анализ финансовых результатов. Данные приведенного примера свидетельствуют о том, что в отчетном периоде расходы увеличивались быстрее, чем доходы, что привело к снижению чистой прибыли на 3645 тыс.руб. Доля чистой прибыли в выручке снизилась с 20, 2% в базовом периоде до 11, 5% в отчетном.

Таблица 10 - Горизонтальный и вертикальный анализ финансовых результатов

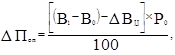

Проведем анализ влияние на прибыль от продажи продукции таких факторов, как объемы продаж, цена продажи, величина себестоимости проданной продукции, коммерческих и управленческих расходов, а также оценить влияние на величину чистой прибыли прочих доходов и расходов, налогового фактора. Влияние изменения объемов продажи продукции на величину прибыли от продаж определяется по формуле:

где В1, В0 – выручка от продажи продукции соответственно в отчетном и базисном периодах, тыс.руб.; DВц – изменение выручки от продажи продукции под влиянием цены, тыс.руб.;

Р0 – рентабельность продаж в базисном периоде, %;

И – индекс цены. Определяется на основе исходных данных об изменении цен на продукцию В рассмотренном примере цены на продукцию увеличились на 5 процент, следовательно индекс цен составил 1, 05. П0 – прибыль от продаж в базисном периоде, тыс.руб. В примере:

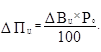

Влияние изменения цен на величину прибыли от продаж определяется по формуле:

В примере:

Влияние изменения себестоимости проданной продукции на величину прибыли от продаж определяется по формуле:

где УС1, УС0– уровни себестоимости к выручке от продажи продукции соответственно в отчетном и базисном периодах, %;

С1(0) – себестоимость проданной продукции в отчетном (базисном) периоде, тыс.руб. В примере:

Поскольку доля себестоимости в выручке увеличилась, этот фактор повлиял на прибыль отрицательно. Влияние изменения коммерческих расходов на величину прибыли от продаж определяется по формуле:

где УКР1, УКР0 – уровень коммерческих расходов к выручке от продажи продукции соответственно в отчетном и базисном периодах, %. В примере:

Поскольку доля коммерческих расходов в выручке увеличилась, этот фактор повлиял на прибыль отрицательно. Влияние изменения управленческих расходов на величину прибыли от продаж определяется по формуле:

где УУР1, УУР0 – уровень управленческих расходов к выручке от продажи продукции соответственно в отчетном и базисном периодах, %. В примере:

Поскольку доля управленческих расходов в выручке увеличилась, этот фактор повлиял на прибыль отрицательно. Влияние прочих доходов и расходов, налога на величину прибыли можно определить по их абсолютному отклонению: увеличение доходов положительно влияет на прибыль, а увеличение расходов – отрицательно. В рассматриваемом примере прочие доходы уменьшились на 1010, 8 тыс.руб., следовательно, на эту величину снизилась прибыль. Прочие расходы увеличились на 754 тыс.руб., что привело к снижению прибыли на ту же величину.

Таблица 11 - Расчет влияния факторов на прибыль от продаж и чистую прибыль

На предприятии сокращение прибыли произошло за счет роста управленческих и коммерческих расходов и роста себестоимости. Чистая прибыль уменьшилась за счет сокращения прибыли от продаж и прочих доходов и увеличения прочих расходов.

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Последнее изменение этой страницы: 2020-02-17; Просмотров: 221; Нарушение авторского права страницы